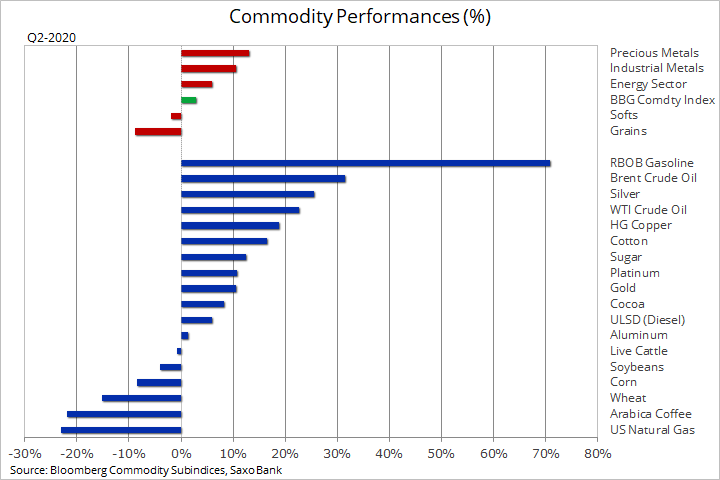

Rynek towarowy wydaje się zdeterminowany, aby zakończyć II kwartał, czyli kwartał ożywienia, mocnymi zyskami w sektorach energii i metali. Ogólnie jednak indeks towarowy Bloomberg, oparty na koszyku kontraktów terminowych na kluczowe surowce, zdołał odnotować jedynie niewielki zysk w porównaniu z innymi rynkami. Indeks ten ściągają w dół produkty rolne, z których część odnotowuje straty ze względu na znaczne zapasy i spadek popytu ze strony konsumentów w okresie izolacji.

W miarę jak kończymy wyjątkowo zmienne i niekiedy niepokojące pierwsze półrocze, które upłynęło pod znakiem najgorszej zapaści światowego wzrostu związanej z pandemią od czasu II wojny światowej, prognozy na drugie półrocze dają pewne podstawy do obaw. W wielu regionach świata pandemia nadal nie została opanowana, a nowy wzrost zachorowań w całych Stanach Zjednoczonych oraz ostatnia panika w Pekinie podkreślają ryzyko związane z tym „niewidzialnym wrogiem”.

Aktywa bardziej ukierunkowane na przyszłość, takie jak akcje, z których niektóre powróciły do poziomów sprzed pandemii, mogą ignorować ryzyko krótkoterminowe, uwzględniając w wycenach ożywienie gospodarcze oparte na murze pieniędzy z banków centralnych. Surowce nie mają jednak tak luksusowej pozycji, ponieważ są to aktywa „natychmiastowe”, zależne od popytu i podaży. Oznacza to, że inwestorzy finansowi mogą przez pewien czas kontrolować cenę, jeżeli jednak fundamenty nie ulegną poprawie, należy się liczyć z ryzykiem odwrócenia kursu.

Wybrane surowce, takie jak ropa naftowa czy produkty paliwowe, osiągnęły właśnie poziomy, w których cena może do wzrostu potrzebować wsparcia w postaci stałej poprawy fundamentów. Jednak ze względu na dalszy wzrost zakażeń COVID-19 mogą pojawić się problemy, które ograniczą potencjał wzrostu.

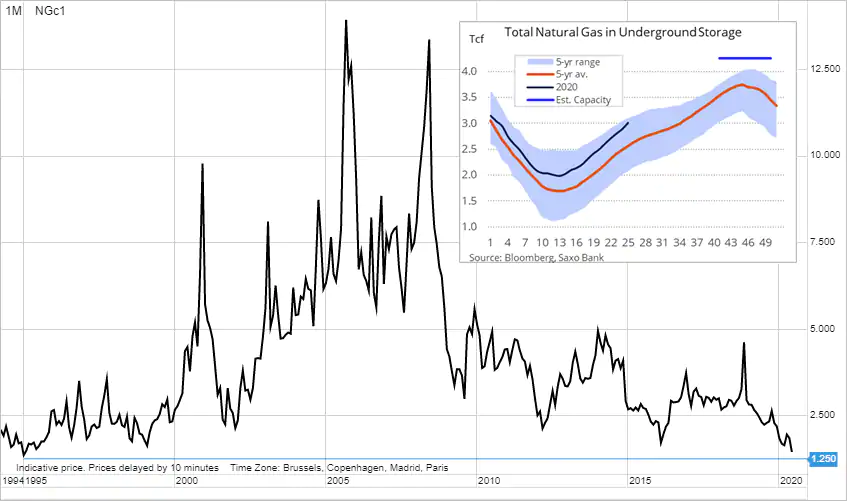

Gaz ziemny spadł do najniższego poziomu od 25 lat po tym, jak amerykańska Administracja Informacji Energetycznej (EIA) poinformowała o większym niż przewidywano tygodniowym skoku poziomu zapasów w Stanach Zjednoczonych. Dynamika najnowszego spadku po części przypomina czynniki, które w marcu doprowadziły do gwałtownego spadku cen ropy naftowej. Światowe ceny gazu ziemnego w ostatnich miesiącach poszły mocno w dół najpierw w wyniku łagodnej zimy, przez co w magazynach pozostało zbyt wiele surowca, a następnie pandemii, która jeszcze bardziej ograniczyła popyt ze strony użytkowników przemysłowych.

Największym zagrożeniem jest możliwość zapełnienia podziemnych zbiorników przed powrotem zimowego popytu, który obniży poziom zapasów. Jeżeli sprawy będą nadal szły w tym kierunku, w nadchodzących tygodniach ceny mogą spaść jeszcze bardziej, a ostatecznie jedynym rozwiązaniem mogą okazać się narzucone odgórnie cięcia produkcji, podobnie jak miało to miejsce niedawno w przypadku amerykańskich producentów ropy z łupków.

Niskie ceny na świecie, odzwierciedlone benchmarkami zarówno w Europie (holenderski TTF), jak i w Azji (Japonia/Korea Południowa), ograniczyły potencjał zarobkowy eksporterów, uwzględniając transport i proces skraplania. W efekcie eksport ze Stanów Zjednoczonych zmniejszył się o połowę w porównaniu z wartością szczytową z końca grudnia ubiegłego roku.

Ropa naftowa do niedawna odnotowywała najwyższe ceny od 8 marca, kiedy to Arabia Saudyjska rozpętała krótkotrwałą wojnę cenową, jednak hossa ta właśnie zahamowała. Zamiast skoncentrować się na skutecznych działaniach OPEC+ mających na celu wspieranie rynku poprzez zmniejszenie podaży, rynek skupił się chwilowo na ryzyku, że nowy wzrost zachorowań na COVID-19 może spowolnić dalsze ożywienie globalnego popytu.

W szczególności dotyczy to Stanów Zjednoczonych, gdzie szereg stanów, w tym Teksas – centrum amerykańskiej branży naftowej – wstrzymał proces otwierania gospodarki po wzroście liczby zakażeń, a władze w Houston poinformowały, że OIOM-y osiągnęły pełne obłożenie. Równocześnie nadal rosną amerykańskie zapasy ropy naftowej; ostatnio odnotowały rekordowy poziom 541 mln baryłek, do których należy dodać 19 mln baryłek tymczasowo zdeponowanych w magazynach rządowych.

To, czy sytuacja ta ulegnie zmianie, zależy od popytu na benzynę w Stanach Zjednoczonych w okresie letnim – od lipca do września. Zwykle w okresie tym zapasy ropy maleją ze względu na wzrost popytu ze strony rafinerii. Ostatni wzrost zachorowań może jeszcze bardziej negatywnie wpłynąć na liczbę przejechanych kilometrów niż prognozowany przez American Automobile Association spadek o 15% w ujęciu rok do roku.

Producenci z OPEC+ wyjątkowo skutecznie ograniczają wydobycie, co ilustruje prognozowany na przyszły miesiąc spadek eksportu z zachodnich portów rosyjskich. Aby jednak porozumienie to odnosiło dalsze sukcesy, OPEC+ musi również dostrzec światełko w tunelu w kontekście ponownego odkręcenia kurków z ropą. Mimo iż nie przewidujemy powtórki z wcześniejszych drakońskich metod izolacji, wzrost zachorowań może jeszcze bardziej opóźnić moment zwiększenia wydobycia, co może zachwiać postanowieniami grupy.

Podtrzymujemy pogląd, który będzie wyrażony we wkrótce opublikowanej prognozie na III kwartał, że ropa Brent w nadchodzących tygodniach, a być może i miesiącach, zamknie się w przedziale od 35 do 45.

Złoto wreszcie zdołało wybić się do nowego ośmioletniego maksimum na poziomie 1 780 USD/oz, zbliżając się tym samym do kolejnego kluczowego obszaru w okolicach 1 800 USD/oz. W latach 2011-2012 obszar ten stanowił istne pole bitwy, w której przegranymi ostatecznie okazały się byki po rozpoczęciu trwającego cały rok spadku w kierunku 1 050 USD/oz.

Pomimo komplikacji, złoto nie zbliżyło się do wsparcia na poziomie 1 745 USD/oz. Tygodniowe zamknięcie powyżej 1 765 USD/oz oraz wzrost zaangażowania funduszy hedgingowych w kontekście długich pozycji (w ostatnich miesiącach fundusze zredukowały długie pozycje o 50%) może stanowić pozytywny sygnał techniczny.

Obecna prognoza jest nadal zdecydowanie korzystna dla złota, co tłumaczy również, dlaczego kurs tego metalu raczej nie będzie kształtować się liniowo. Będzie raczej źródłem frustracji, a nawet wpłynie na decyzje wielu traderów stosujących strategie krótkoterminowe. Jednak nasza pozytywna opinia na temat złota jest dobrze znana, a w ostatnich aktualizacjach podaliśmy argumenty na poparcie naszego stanowiska.

Przenalizujmy natomiast, dlaczego podjęta ostatnio próba zaczęła się komplikować tuż po wybiciu. Niezdolność srebra do wybicia powyżej 18 USD/oz pomimo wsparcia ze strony złota doprowadziła do pewnego osłabienia obydwu metali ze strony sprzedających najnowszych długich pozycji, w szczególności w srebrze. Relacja złota do srebra ponownie gwałtownie wzrosła powyżej 101, natomiast platyna, kolejny metal, który często korzysta ze wsparcia złota, odnotowała rekordowe dyskonto względem złota w wysokości 970 USD/oz. Aby hossa ta miała ręce i nogi, musimy poczekać na ewentualne ożywienie popytu na pomniejsze metale.

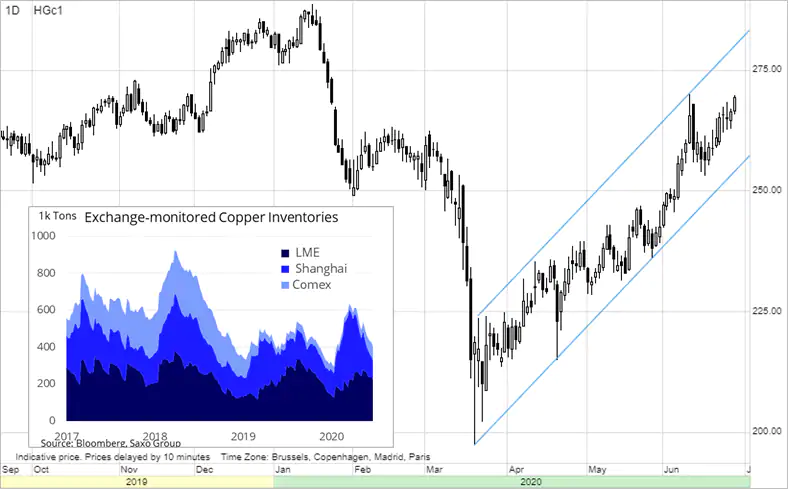

Miedź jest przykładem metalu, który początkowo odnotowywał straty, by następnie zdecydowanie się umocnić w efekcie wydarzeń związanych z wirusem. Rynek poszedł w dół w marcu, kiedy ze względu na pandemię na całym świecie nastąpił spadek popytu. Od tego czasu globalne bodźce, przedsięwzięcia i wyższy popyt w Chinach – kraju będącym głównym konsumentem miedzi – przyczyniły się do wsparcia ceny.

Ostatnio uwagę inwestorów w coraz większym stopniu przyciąga strona podaży – wiele kopalni w Ameryce Południowej pracuje przy jedynie podstawowej obsadzie ze względu na pandemię.

W efekcie cena miedzi HG w piątek zbliżyła się do czteromiesięcznego maksimum, natomiast miedź LME dotarła do ważnego pod względem psychologicznym poziomu 6 000 USD/t. Obydwa kontrakty zdołały już odzyskać ponad 75% strat z okresu od stycznia do marca, a dalszy wzrost nie jest wykluczony, biorąc pod uwagę, że rządy szukają przedsięwzięć wspierających gospodarkę.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank