Preferowany na rynku wskaźnik, krzywa dochodowości, sugeruje, że ryzyko recesji w Stanach Zjednoczonych staje się coraz bardziej realne. Nadzieje na poprawę wzrostu mogą się szybko rozwiać, o ile twórcy polityki pieniężnej nie podejmą działań stymulujących gospodarkę.

W ciągu ostatnich dwóch miesięcy ryzyko recesji wzrosło

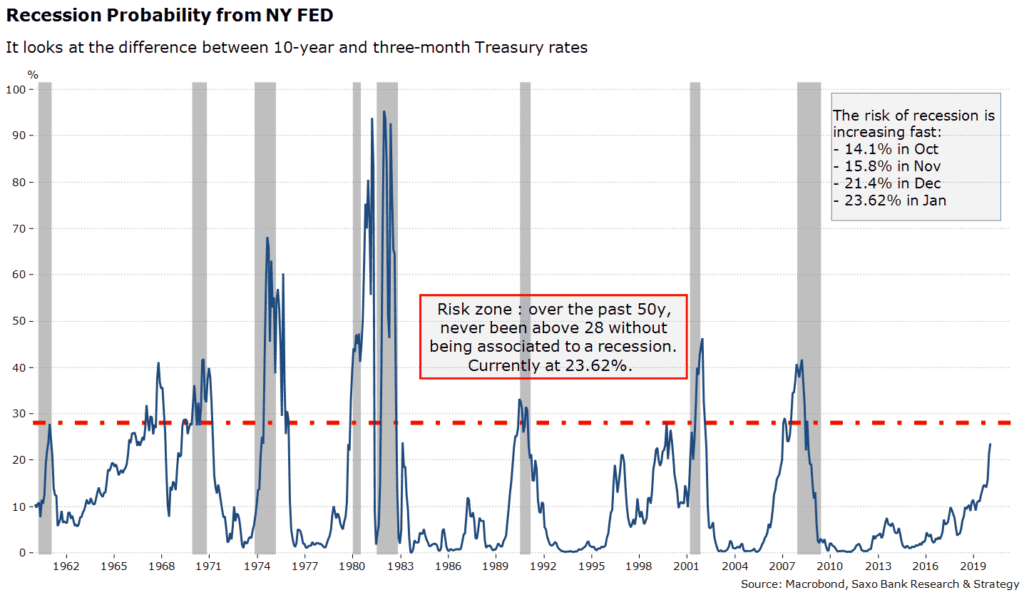

Modele prawdopodobieństwa recesji dla Stanów Zjednoczonych ostatnio wykazywały zróżnicowane wyniki. Saxo Bank wykorzystuje wskaźnik prawdopodobieństwa recesji stosowany przez nowojorski Bank Rezerwy Federalnej, monitorujący różnicę pomiędzy rentownością dziesięcioletnich i trzymiesięcznych amerykańskich obligacji skarbowych w celu oszacowania prawdopodobieństwa pogorszenia koniunktury. Wskaźnik ten został niedawno zaktualizowany i na styczeń 2019 r. wynosi on 23,62%.

W ciągu ostatnich dwóch miesięcy ryzyko recesji znacznie wzrosło ze względu na panikę na rynku związaną ze ścieżką polityki Fed. W październiku 2018 r. wskaźnik ten wyniósł 14,1%, w listopadzie osiągnął 15,8%, natomiast w grudniu, podczas zawirowań na rynku, podskoczył aż do 21,4%. Nadal znajduje się on poniżej wartości progowej (28%), którą przez ostatnie 50 lat wiązano z recesją, jednak szybko zmierza w jej kierunku.

Aby przewidzieć ryzyko recesji inwestorzy zwykle uważnie obserwują spread pomiędzy dwuletnimi a dziesięcioletnimi obligacjami, który jest najczęściej stosowanym wskaźnikiem. Jednak w oparciu o najnowsze badania opublikowane przez Fed skłaniamy się ku spreadowi pomiędzy papierami rocznymi a dziesięcioletnimi, który uważamy za bardziej odpowiedni.

W zwykłych warunkach rynkowych krzywa dochodowości szła w górę, a amerykańskie dziesięcioletnie obligacje skarbowe generowały większe zyski, niż obligacje roczne. Jednak w okresach spowolnienia gospodarczego dług krótkoterminowy miał większą rentowność niż dług długoterminowy ze względu na awersję do ryzyka.

Od 1970 roku każdą recesję w Stanach Zjednoczonych poprzedzało odwrócenie (inwersja) krzywej dochodowości. Dane na temat tego wskaźnika są dość imponujące, a fałszywe sygnały były nieliczne (kryzys kredytowy w połowie lat 60. oraz krótkoterminowa inwersja podczas krachu na giełdzie w 1998 r.).

Biorąc pod uwagę spread pomiędzy rocznymi a dziesięcioletnimi obligacjami, do odwrócenia krzywej jeszcze nie doszło. Na dziś spread ten wynosi +6 punktów bazowych, jednak trend jest wyraźnie spadkowy. Oznacza to, że ryzyko recesji jest realne, jednak w oparciu o wcześniejsze dekady można stwierdzić, że od pogorszenia koniunktury dzieli nas jeszcze kilka kwartałów. W ujęciu historycznym opóźnienie pomiędzy inwersją krzywej dochodowości a recesją wynosi średnio 22 miesięcy. Jeżeli historia się powtórzy – co nie jest pewne – prawdopodobieństwo, że recesja nastąpi w 2020 r. jest bardzo wysokie.

Tym razem sytuacja nie wygląda inaczej

Zapytany w lipcu 2018 r. o proces spłaszczania się krzywej dochodowości prezes Fed, podobnie jak jego poprzednicy, Bernanke i Yellen, przyjął retorykę „tym razem sytuacja wygląda inaczej” w związku z sygnałami z rynku obligacji, sugerując, że kształt krzywej dochodowości nie wpłynie na normalizację stóp procentowych i bilansu. Potwierdził wówczas, że „realne znaczenie ma to, czym jest neutralna stopa oprocentowania”.

W ostatnich latach wśród amerykańskich twórców polityki pieniężnej zapanowała moda na deprecjonowanie znaczenia krzywej dochodowości, zarówno ze względu na fakt, iż luzowanie ilościowe negatywnie wpłynęło na premię terminową, tym samym sztucznie spłaszczając krzywą dochodowości, jak i na występowanie zakłóceń spowodowanych wybieraniem bezpiecznych aktywów, w szczególności amerykańskich dziesięcioletnich obligacji skarbowych (ujemna premia za ryzyko).

Nie należy ignorować wpływu obydwu tych czynników, jednak bardzo nierozważne byłoby pominięcie obecnych sygnałów, biorąc pod uwagę wiarygodność amerykańskiej krzywej dochodowości w odniesieniu do prognozowania recesji. W ujęciu historycznym odwrócona krzywa dochodowości to znak, że:

– Rynki przewidują pogorszenie koniunktury, podobnie jak ma to miejsce obecnie (najnowsze niekorzystne dane ze Stanów Zjednoczonych, m.in. dotyczące sprzedaży detalicznej w grudniu, potwierdzają, że gospodarka gwałtownie hamuje). Odwrócona krzywa dochodowości negatywnie wpływa na realną gospodarkę za pośrednictwem sektora bankowego, ponieważ obniża rentowność banków, co prowadzi do zaostrzenia warunków udzielania kredytów.

– W niektórych przypadkach może również sygnalizować, że polityka pieniężna jest zbyt sztywna, przez co neutralna stopa jest niższa od stopy zakładanej przez Rezerwę Federalną. Tego rodzaju krytyka zaczyna się pojawiać na rynku i wspiera ją nasz prosty indeks restrykcyjności amerykańskiej polityki pieniężnej, który wskazuje na zaostrzanie polityki pieniężnej od początku 2018 r.

Co dalej?

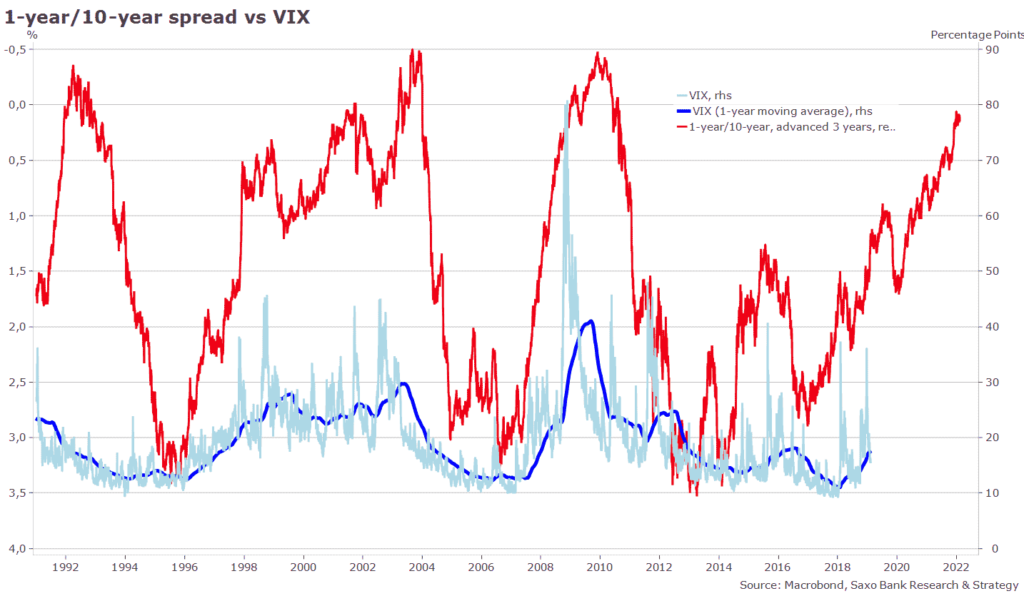

Ponieważ jesteśmy przekonani, że krzywa dochodowości to nadal jeden z najważniejszych wskaźników ryzyka recesji, spodziewamy się, że rynek będzie się musiał zmierzyć ze wzmożoną presją w nadchodzących miesiącach w wyniku obniżenia oczekiwań dotyczących wzrostu oraz spłaszczenia/odwrócenia krzywej dochodowości. Na wykresie poniżej zaznaczyliśmy indeks VIX i spread pomiędzy rocznymi i dziesięcioletnimi obligacjami.

Chwilowy spokój związany ze wstrzymaniem działań Fed raczej nie potrwa długo. Presja powróci, na co wskazuje fakt, iż spread rocznych i dziesięcioletnich obligacji wyprzedza VIX o około trzy lata. W ciągu ostatnich trzydziestu lat pogłębianie się krzywej dochodowości regularnie przyczyniało się do wzrostu presji finansowej ze względu na obawy dotyczące wzrostu gospodarczego. Innymi słowy, najgorsze dopiero przed nami.

Czy nam się to podoba, czy nie, odwrócenie krzywej dochodowości szybko stanie się kolejnym problemem Fed. Zwykle jest to odpowiedni moment, aby twórcy polityki podjęli działania na rzecz stymulacji gospodarki i przywrócenia zaufania inwestorów, jednak scenariusz taki jest mało prawdopodobny ze względu na ograniczenia o charakterze pieniężnym, fiskalnym i politycznym. Z wyjątkiem Ludowego Banku Chin, który może zaoferować nowe rozwiązania, banki centralne grupy G4 prawdopodobnie w dalszym ciągu będą wstrzymywać się od działań, co oznacza, że globalna płynność w grupie G4 będzie nadal spadać w miarę, jak powoli, ale konsekwentnie będziemy wkraczali w nowy i bardziej niebezpieczny okres gospodarczy.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku