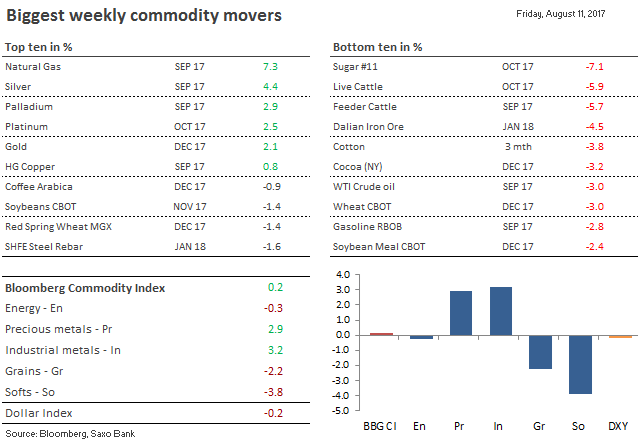

W ubiegłym tygodniu nasilone napięcie geopolityczne, wynikające z zaostrzającej się retoryki ze strony Prezydenta USA Donalda Trumpa i Korei Północnej, zwiększyły popyt na złoto, jena i inne aktywa postrzegane jako „bezpieczna przystań”. Z kolei wysoko rentowne obligacje oraz akcje silnie straciły na wartości. Wzrosły notowania metali szlachetnych oraz – co było zaskoczeniem – przemysłowych, podczas gdy notowania surowców energetycznych pozostały bez większych zmian, a ceny towarów rolnych spadły.

Metale szlachetne, wśród których prym wiodły złoto i srebro, kontynuowały odbicie dzięki kilku sprzyjającym czynnikom. Najsilniejszy spadek S&P 500 w skali dnia od maja spowodował, że inwestorzy szukali schronienia przed potencjalną zbliżającą się burzą.

Ceny metali przemysłowych silnie wzrosły, a indeks Bloomberg Industrial Metal osiągnął najwyższy poziom od 30 miesięcy oraz znalazł się w obszarze wykupienia zanim doszło do realizacji zysków oraz nasilenia napięć i spadku cen ropy. Wcześniejsze wzrosty wspierał także wzrost popytu ze strony Chin, przede wszystkim na rudę żelaza i miedzi.

Sytuacja na rynku surowców energetycznych była niejednoznaczna – notowania gazu wzrosły najsilniej od ośmiu miesięcy, ponieważ zapasy zbliżyły się do długoterminowej średniej oraz napłynęły informacje, że USA stają się eksporterem netto surowca. Fundamenty na rynku ropy wskazują na poprawę, jednak ogólnie rzecz biorąc, ceny pozostają pod wpływem dwóch przeciwstawnych czynników – rosnącej produkcji i spadających zapasów – które mogą powodować, że notowania pozostaną w wąskim zakresie.

Fakt, że wcześniejsze prognozy dotyczące zapasów kluczowych ziaren w USA i na całym świecie okazały się błędne spowodował, że fundusze zdecydowały się na ograniczanie ekspozycji na tych rynkach. W reakcji na raport World Agricultural Supply and Demand Estimates (WASDE) dotyczący zapasów w sierpniu, ceny na rynku znacznie obniżyły się, a indeks Bloomberg Grain spadł do niemal najniższych poziomów w historii – oznacza to, że wcześniejsze silne wzrosty cen od lipca zostały w pełni ograniczone.

Notowania złota kontynuowały wzrosty, ponieważ wzrost napięcia oraz atrakcyjności aktywów postrzeganych jako bezpieczne miały silniejszy wpływ na notowania kruszcu niż lepsze od oczekiwań dane makro z USA. Realizacja zysków w reakcji na dane o liczbie nowych etatów w sektorze pozarolniczym w USA z początku sierpnia okazała się krótkotrwała.

Zwyżka cen nabrała tempa w reakcji na zaostrzającą się retorykę Prezydenta USA w stosunku do Korei Północnej. Obawy związane z komplikującą się sytuacją geopolityczną wsparły notowania złota oraz pociągnęły w dół ceny akcji oraz rentowności obligacji. JPY z kolei silnie umocnił się.

Tak jak zazwyczaj, to fundusze hedgingowe stały za zmiennością na rynku. Cykl sprzedaży z ostatniego miesiąca spowodował, że długa pozycja netto w futures i opcjach spadła do poziomu odpowiadającego tylko 2,9 milionom uncji – najniższego od 18 miesięcy. Od tego momentu zakupiono rekordową ilość 9,4 miliona uncji. Z perspektywy historycznej, ostatnie pozycjonowanie – długa pozycja netto odpowiadająca 12,3 miliona uncji – z 1 sierpnia, było umiarkowane, ponieważ podczas ostatniej próby przebicia się powyżej $1.295/uncję pozycjonowanie odpowiadało aż 17,5 miliona uncji. Obecne wielkości są także o 43% niższe niż szczyty z czerwca 2016 roku.

Dalsze problemy wokół Korei Północnej spowodują, że na rynku złota nie będzie wielu chętnych do sprzedaży, a nasilające się napięcie geopolityczne oznacza szansę na kolejny test kluczowej bariery oporu – $1.295/uncję. Jej przebicie mogłoby doprowadzić do dalszych wzrostów, ponieważ większa liczba funduszów mogłaby zdecydować się na wykorzystanie tej sytuacji i zwiększenie swojej ekspozycji na rynku – dodatkowo, fakt, że obecne pozycjonowanie jest słabsze w stosunku do ostatniej próby testu tej bariery sygnalizuje, że istnieje w tym obszarze duże pole do poprawy.

Dalszy kierunek rynku zależy od sposobu rozwiązania kryzysu koreańskiego. W przypadku eskalacji napięcia, możemy być świadkami przebicia cen powyżej $1.295/uncję oraz dalszej zwyżki w kierunku $1.375/uncję, czyli szczytu z ubiegłego czerwca. Z kolei potencjalne złagodzenie kryzysu może wywołać realizację zysków, z poziomami wsparcia wynoszącymi $1.250/uncję i $1.230/uncję (200-dniowa średnia krocząca).

Źródło: Saxo Bank

Notowania ropy naftowej pozostają w wąskim zakresie od silnych zwyżek w lipcu. Wzrosty z ubiegłego miesiąca wywołało pokrywanie krótkich pozycji w reakcji na obniżkę eksportu przez Arabię Saudyjską oraz dalszy spadek zapasów w USA. Jednak potencjał zwyżek jest ograniczony z uwagi na stale rosnącą produkcję surowca w USA i Libii – czynniki te będą równoważyły pozytywny wpływ dalszych spadków zapasów i eksportu.

Mniejsza skala realizowania przez OPEC zobowiązań o cięciu produkcji oraz wzrost podaży ze strony Libii to dwa czynniki, które wywołały cykl sprzedaży w czerwcu. W tamtym miesiącu ilość krótkich pozycji brutto funduszów hedgingowych w ropie Brent i WTI osiągnęła drugi najwyższy poziom w historii. Jednak w lipcu doszło do silnego pokrycia tych krótkich pozycji z powodu ograniczenia eksportu i spadku zapasów, o czym wspomniałem powyżej.

W okresie pięciu tygodni do 1 sierpnia, fundusze hedgingowe zwiększyły ilość długich pozycji netto w ropie Brent i WTI o 294 miliony baryłek. Zakupy wyniosły 102 miliony baryłek, a ilość krótkich pozycji została ograniczona o 192 miliony baryłek. Zwyżka netto o 101 milionów baryłek z ubiegłego tygodnia była największym tygodniowym wzrostem od początku grudnia, gdy producenci z OPEC i spoza tej organizacji zapowiedzieli ograniczenie produkcji.

Z uwagi na fakt, że ceny WTI wróciły do poziomu $50/baryłkę, a Brent zbliża się do naszego celu na trzeci kwartał, czyli $55/baryłkę, warto jest zwrócić uwagę na czynniki, które są potrzebne, aby zwyżki notowań były kontynuowane:

– Spowolnienie wzrostu instalowania nowych wiertni w USA oraz produkcji surowca.

– Silna sezonowa redukcja zapasów ropy w USA (zazwyczaj sezon trwa do końca września).

– OPEC radzi sobie z państwami, które nie do końca stosują się do zobowiązań – Irakiem i ZEA – oraz ogranicza eksport.

– Spowolnienie wzrostu produkcji w Libii i Nigerii.

– Czynniki geopolityczne.

Fundamenty rynku poprawiają się, ponieważ zapasy w USA i na całym świecie obniżają się w reakcji na silniejszy od oczekiwań popyt na ropę w skali globalnej.

Jednak należy pamiętać, że OPEC nadal nie radzi sobie z państwami zwiększającymi podaż International Energy Agency (IEA) podała w najnowszym Oil Market Report, że produkcja OPEC w lipcu osiągnęła najwyższy poziom w roku, ponieważ Libia kontynuowała podwyższanie podaży. Jednocześnie, ogólny wskaźnik wypełniania zobowiązań o ograniczeniu produkcji spadł do 75% – najniższego poziomu w roku – z powodu działań Algierii, Iraku i ZEA.

IEA obcięła także prognozy dotyczące popytu na ropę wyprodukowaną przez OPEC w 2017 i 2018 roku. Oznacza to, że OPEC stanie przed trudną decyzją w marcu, gdy wygaśnie obecne porozumienie o cięciu produkcji.

Mimo że byki ponownie zajmują długie pozycje, rynek powinien pozostać w wąskim zakresie przez dłuższy czas. Fakt, że produkcja będzie nadal rosnąć, a zapasy spadać, powoduje, że ceny WTI powinny pozostać w zakresie między $47 a $50,5/baryłkę.

Źródło: Saxo Bank

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank