Relacje pomiędzy Stanami Zjednoczonymi a Iranem od kwietnia mocno się pogorszyły.

8 kwietnia administracja amerykańska uznała irański elitarny Korpus Strażników Rewolucji Islamskiej za zagraniczną organizację terrorystyczną.

22 kwietnia Stany Zjednoczone wygasiły zwolnienia z obowiązku nałożenia sankcji na Iran w odniesieniu do ośmiu krajów (Chin, Indii, Włoch, Grecji, Japonii, Korei Południowej, Tajwanu i Turcji), które nadal kupowały irańską ropę.

8 maja Waszyngton nałożył nowe sankcje na irański sektor wydobywczy i stalowy. W odpowiedzi na te działania, tego samego dnia prezydent Iranu Rouhani zapowiedział, że Iran przestanie wypełniać dwa ze swoich zobowiązań określonych w porozumieniu nuklearnym: wstrzyma eksport nadwyżki wzbogaconego uranu i ciężkiej wody, co oznacza, że w pewnym momencie przekroczy pułap zapasów dopuszczonych postanowieniami porozumienia.

Ponadto, jeżeli pozostali sygnatariusze porozumienia (w szczególności Europa) nie udzielą Iranowi pomocy gospodarczej, Teheran zagroził, że przestanie przestrzegać również pozostałych warunków dotyczących programu nuklearnego. Innymi słowy, Iran może ponownie wzbogacać uran do celów militarnych, co może zostać zinterpretowane przez Waszyngton jako casus belli – wydarzenie uzasadniające podjęcie działań wojennych.

W ostatnich dniach Stany Zjednoczone ogłosiły, że wysyłają w ten rejon siły zbrojne, m.in. lotniskowiec USS Abraham Lincoln i okręt desantowy USS Arlington.

Jak wytłumaczyć ten nagły wzrost napięcia?

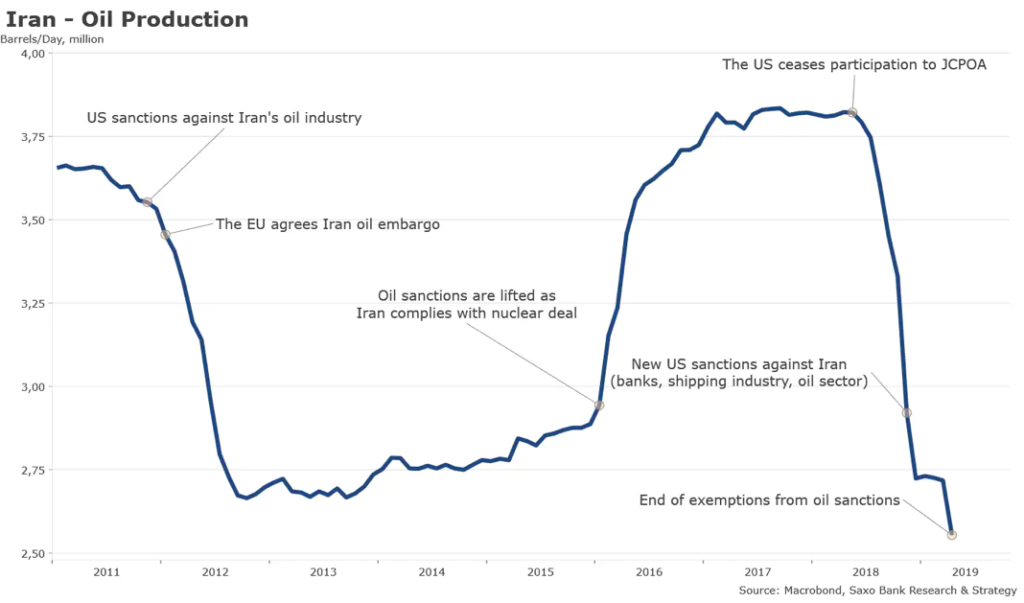

Dla przypomnienia: nowe sankcje Stanów Zjednoczonych wobec Iranu nałożono w listopadzie 2018 r., m.in. na 50 banków i ich podmiotów zależnych oraz na 200 przedstawicieli branży transportowej; pewne ograniczenia zastosowano również wobec eksportu ropy naftowej (z wyłączeniem ośmiu krajów wspomnianych powyżej).

Iran zareagował na te sankcje ze zdecydowanym opóźnieniem z dwóch powodów: 1) władze w Teheranie uznały, że Donald Trump nie ma szans na reelekcję w przyszłym roku, co staje się coraz mniej pewne, a także 2) były przeświadczone, że pozostali sygnatariusze porozumienia nuklearnego udzielą Iranowi pomocy gospodarczej, aby zrównoważyć skutki odstąpienia Waszyngtonu od porozumienia i nałożenia nowych sankcji amerykańskich. Europa uruchomiła INSTEX – mechanizm wspierania wymiany handlowej umożliwiający obejście amerykańskich sankcji wobec Iranu, nie przyniósł on jednak dotychczas wymiernych efektów w odniesieniu do handlu i irańskiej gospodarki. Dwóch pozostałych sygnatariuszy – Rosja i Chiny – nie wydaje się skłonnych do zaangażowania się w konflikt dyplomatyczny. Chiny wręcz dążą do zmniejszenia importu ropy z Iranu, denominowanego najprawdopodobniej w CNY, aby uniknąć dalszego pogorszenia relacji z Waszyngtonem.

Ponadto po obydwu stronach aktywnie działają zwolennicy otwartego konfliktu (w Iranie Korpus Strażników Rewolucji Islamskiej dąży do zwiększenia swojej strefy wpływów w tym regionie, natomiast w Stanach Zjednoczonych neokonserwatyści, m.in. doradca ds. bezpieczeństwa narodowego J. Bolton, marzą o zmianie reżimu politycznego w Iranie).

Czego można się spodziewać?

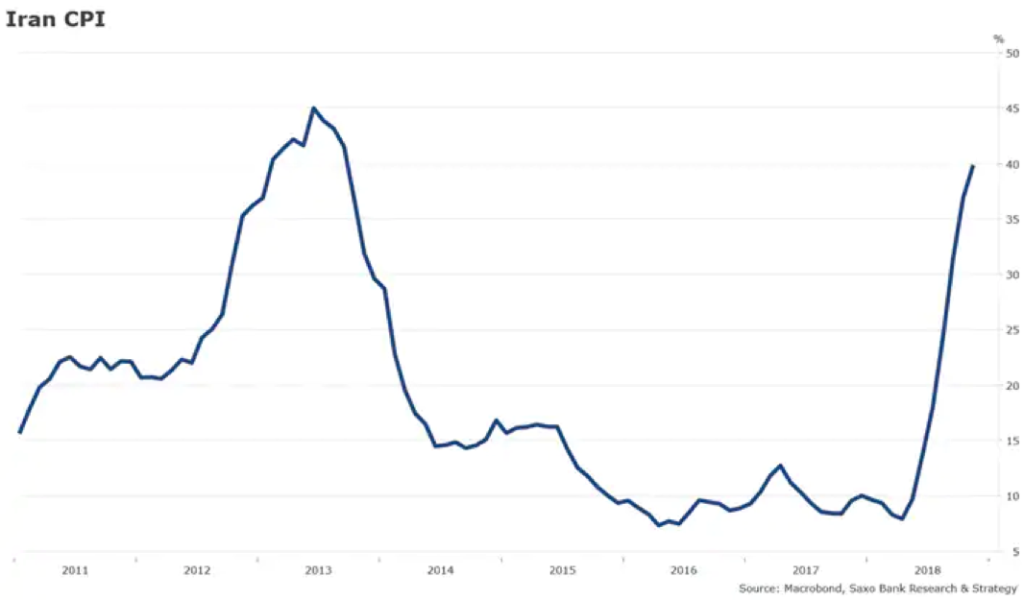

Prezydent Trump z dużym prawdopodobieństwem nie chce wypowiedzieć wojny. Odciął się wręcz publicznie od takiego rozwiązania sugerowanego przez J. Boltona. Na tym etapie nie miałoby to żadnego sensu. Strategia dotycząca sankcji przyniosła efekty w postaci osłabienia gospodarczego Iranu, co doprowadziło do dwucyfrowej inflacji (przekraczającej 40%), deprecjacji riala względem dolara amerykańskiego do poziomu około 143 000 IRR za USD (w porównaniu ze sztywnym oficjalnym kursem na poziomie 42 000 IRR), spadku PKB, który według MFW w tym roku może osiągnąć 6%, a także spadku eksportu ropy do najniższego poziomu od kilkudziesięciu lat, tj. do 0,5 mln baryłek w porównaniu z 2,5 mln baryłek zaledwie rok temu.

Eskalacja konfliktu może również zagrozić stabilizacji całego regionu i dążeniom do rozstrzygnięcia konfliktu izraelsko-palestyńskiego. Ponadto wydaje się mało prawdopodobne, by administracja Trumpa była skłonna do prowadzenia wojny na dwóch frontach (z pewnością wyciągnęli odpowiednie wnioski z porażki Napoleona), koncentrując się przede wszystkim na Chinach.

Nie należy ignorować ryzyka eskalacji lub wypadku o konsekwencjach militarnych (np. zablokowania jednostek irańskich przez amerykańskie okręty wojenne w cieśninie Ormuz), ponieważ zagrożenie to jest wysokie ze względu na brak bezpośredniej komunikacji pomiędzy Waszyngtonem a Teheranem. W przeciwieństwie do zimnej wojny, kiedy Waszyngton i Moskwa połączone były za pośrednictwem czerwonego telefonu (zainstalowano go w 1963 r. po tym, jak świat stanął w obliczu potencjalnej wojny atomowej), pomiędzy Stanami Zjednoczonymi a Iranem nie istnieje tego rodzaju system komunikacji umożliwiający deeskalację napięć.

Jaki może być wpływ tego konfliktu na rynek?

Konsekwencje dla rynku były dotychczas ograniczone. Inwestorzy koncentrowali się głównie na chińsko-amerykańskiej wojnie handlowej, uznając ją za podstawowe ryzyko, a rynek ropy otrzymywał pozytywne sygnały od innych producentów chętnych do zajęcia pozycji Iranu na rynku. Tłumaczy to, dlaczego ceny ropy spadły o 8,3% od kwietniowej zapowiedzi Waszyngtonu, że nie udzieli kolejnych zwolnień z obowiązku stosowania sankcji w odniesieniu do eksportu ropy z Iranu.

Jednak jak często wspominaliśmy w kontekście tej i innych sytuacji, niepokojące jest samozadowolenie rynku, w tym również w odniesieniu do konfliktu na linii Waszyngton—Teheran. W oparciu o wszystkie negatywne niespodzianki geopolityczne, które wpływały na rynek od 2016 r., wyraźnie widać, że inwestorzy powinni uważnie śledzić rozwój sytuacji na Bliskim Wschodzie. Mimo iż nasz podstawowy scenariusz nie zakłada eskalacji konfliktu, zawsze może mieć miejsce jakiś wypadek o istotnych konsekwencjach dla rynku, w szczególności, gdy nie ma bezpośredniej komunikacji pomiędzy obydwoma stronami konfliktu.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku