Trudność poruszania się po rynku, na który oddziałuje kilka istotnych, a przy tym sprzecznych sił, została udowodniona w ubiegłym tygodniu, kiedy to po tygodniowym utrzymywaniu się w granicach przedziału cena ropy Brent nieoczekiwanie gwałtownie poszła w dół. Mocny spadek w kierunku kluczowego wsparcia na poziomie 60 USD za baryłkę spowodowała decyzja prezydenta Donalda Trumpa o wkroczeniu na nowy front eskalującej już wojny handlowej z Chinami. Jednak jego decyzja o zastosowaniu broni taryfowej wobec Meksyku, aby wymusić ograniczenie napływu migrantów z Ameryki Środkowej, została przez środowiska biznesowe uznana za potencjalnie przyspieszającą widoczne już spowolnienie gospodarcze.

Naszym zdaniem przecena związana z recesją mogła już się zakończyć po tym, jak ropa Brent znalazła wsparcie przed poziomem kluczowym (60 USD/b). Spadek poniżej tego poziomu stanowiłby sygnał, że cena ropy może powrócić do minimum z grudnia, czego nie potwierdzają obecne fundamenty. Jednak prognoza krótkoterminowa jest zależna od wyników akcji amerykańskich spółek i od tego, czy spekulacyjne długie pozycje są zmuszone jeszcze bardziej zredukować grę na zwyżkę.

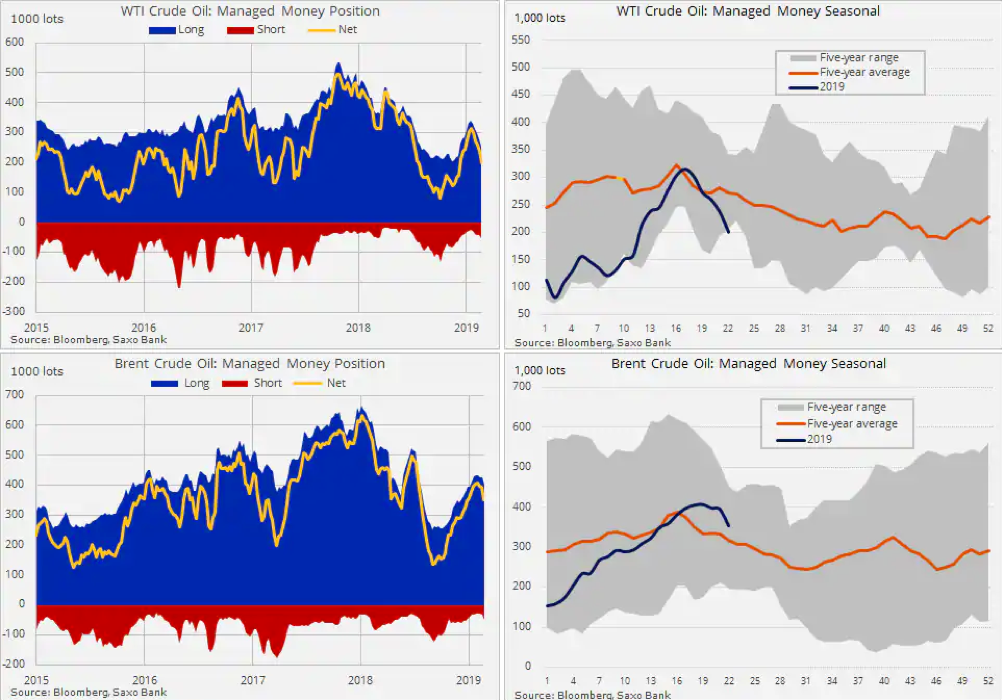

Miesiąc rozpoczął się przy przewadze spekulacyjnych długich pozycji zakładających, że rynek wspierać będzie ograniczona podaż i napięcia na Bliskim Wschodzie, jednak sytuacja zmieniła się o 180 stopni, a nowojorskie kontrakty terminowe na ropę WTI odnotowały najgorsze miesięczne wyniki od siedmiu lat. Według ostatniego raportu Commitments of Traders obejmującego tydzień kończący się 28 maja, spekulacyjni gracze zredukowali łączną pozycję netto w ropie WTI i Brent do poziomu trzymiesięcznego minimum.

Po raz pierwszy od rozpoczęcia tej redukcji cena ropy Brent zareagowała na przeniesienie uwagi przez inwestorów z ograniczonej podaży na podwyższone ryzyko wolniejszego wzrostu gospodarczego i popytu. Zmniejszenie ogólnej pozycji w ropie Brent o 41 tys. lotów do poziomu 353 tys. stanowiło największą redukcję od listopada ubiegłego roku, a wzrost krótkiej pozycji brutto o 53% do poziomu 50 tys. lotów był największy od października.

OPEC pod przewodnictwem Arabii Saudyjskiej najprawdopodobniej utwierdzi się teraz w przekonaniu o słuszności decyzji o kontynuacji korzystnego dla cen ograniczania produkcji po przewidzianym okresie sześciu miesięcy. Pod koniec miesiąca odbędzie się szczyt OPEC, a biorąc pod uwagę, że Arabia Saudyjska i inni dążą do przejęcia irańskiego udziału w rynku, można się spodziewać, że spotkanie będzie burzliwe. Przyczyniła się do tego również wiadomość, że po raz pierwszy od ostatniego porozumienia o ograniczeniu podaży produkcja ropy przez Rosję była poniżej wartości docelowej. Jednak produkcja w wysokości 11 114 mln baryłek dziennie, czyli 76 000 b/d poniżej górnego limitu, była wynikiem zanieczyszczenia rurociągu „Przyjaźń”, co doprowadziło do spadku eksportu do Europy w ostatnim miesiącu.

Opublikowane w tym tygodniu przez agencję Bloomberg miesięczne badanie produkcji ropy przez OPEC wykazało, że w maju ogólna produkcja pozostawała bez zmian, a ograniczenia wprowadzone przez Kuwejt (-40 tys. b/d) i przede wszystkim przez zmagający się z sankcjami Iran (-230 tys. b/d) zrównoważył wzrost produkcji w Arabii Saudyjskiej (+170 tys. b/d), Libii (+60 tys. b/d) i Iraku (+50 tys. b/d).

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank