Narracja ożywienia gospodarczego na całym świecie wywołała wzrosty cen na rynkach akcji w ciągu ostatnich kilku miesięcy, pomimo utrzymującej się niskiej inflacji w krajach rozwiniętych, normalizacji polityki monetarnej i rosnącego ryzyka geopolitycznego.

W normalnych okolicznościach te trzy elementy spowodowałyby gwałtowny spadek cen na rynkach finansowych, ale jak dotąd nie miało to miejsca ze względu na optymistyczne prognozy dotyczące wzrostu. Naszym zdaniem prognozy te mogą być nieco zbyt pozytywne. Osłabienie globalnego impulsu kredytowego wskazuje, że spowolnienie gospodarcze jest tuż za rogiem i może nastąpić już w przyszłym roku.

Czym jest impuls kredytowy?

Ideą przyświecającą impulsowi kredytowemu jest to, że skoro wydatki są przepływem, należy je raczej porównać do nowych pożyczek netto, które również są przepływem, niż do niespłaconych kredytów. Impuls kredytowy należy zatem rozumieć jako przepływ nowych kredytów emitowanych przez sektor prywatny wyrażony jako procent PKB.

Nasz wewnętrzny odczyt globalnych impulsów kredytowych opiera się na 18 krajach, co stanowi 69,4% światowego udziału w PKB (skorygowanego o siłę nabywczą). Jest on aktualizowany co kwartał w celu uniknięcia zbyt wielu korekt sezonowych i zapewnienia dokładnego obrazu sytuacji przez cały rok.

Dlaczego jest to kluczowy wskaźnik?

Impuls kredytowy jest kluczową pochodną globalnego wzrostu akcji kredytowej i jest skorelowany z globalnym popytem krajowym. Jest to użyteczne narzędzie, które określą skalę kredytowania, która z kolei może wpłynąć na globalny wzrost gospodarczy.

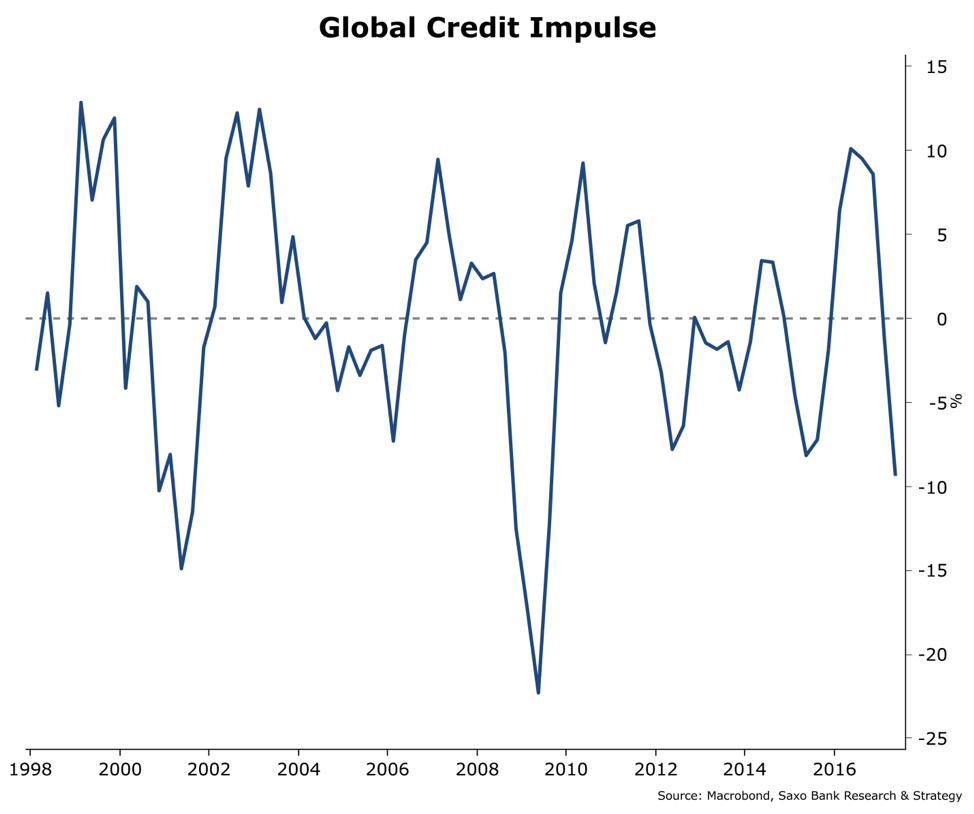

Od początku roku światowy impuls kredytowy jest sygnałem ostrzegawczym dla inwestorów. Według naszych szacunków indeks spadł o 9% (rok do roku) w drugim kwartale 2017 roku, a spowolnienie impulsu jest obecnie najsilniejsze od 2009 roku.

Różnica jest taka, że tym razem nie ma wielkiego kryzysu finansowego. Od szczytu po wielkim kryzysie finansowym – który przypadł na okres między drugim a czwartym kwartałem 2016 roku – doszło do znacznego spowolnienia wzrostu, przede wszystkim ze względu na sytuację w USA, Chinach i Indiach. Te trzy państwa są kluczowe dla ewolucji impulsu kredytowego, ponieważ odpowiadają za 39% naszego globalnego wskaźnika.

Chiny: trudny wybór między niższym tempem wzrostu, a dalszymi działaniami stymulującymi

Jako największa gospodarka świata, pod względem parytetu siły nabywczej, Chiny są motorem globalnego impulsu kredytowego. Znaczący spadek (lub wzrost) przepływu kredytów w Chinach ma zasadniczy wpływ na ewolucję akcji kredytowej w innych częściach świata. Dlatego monitorowanie impulsu kredytowego Chin jest dla inwestorów równie ważne, jak śledzenie posiedzeń Europejskiego Banku Centralnego (EBC) i Rezerwy Federalnej (Fed) w sprawie polityki pieniężnej.

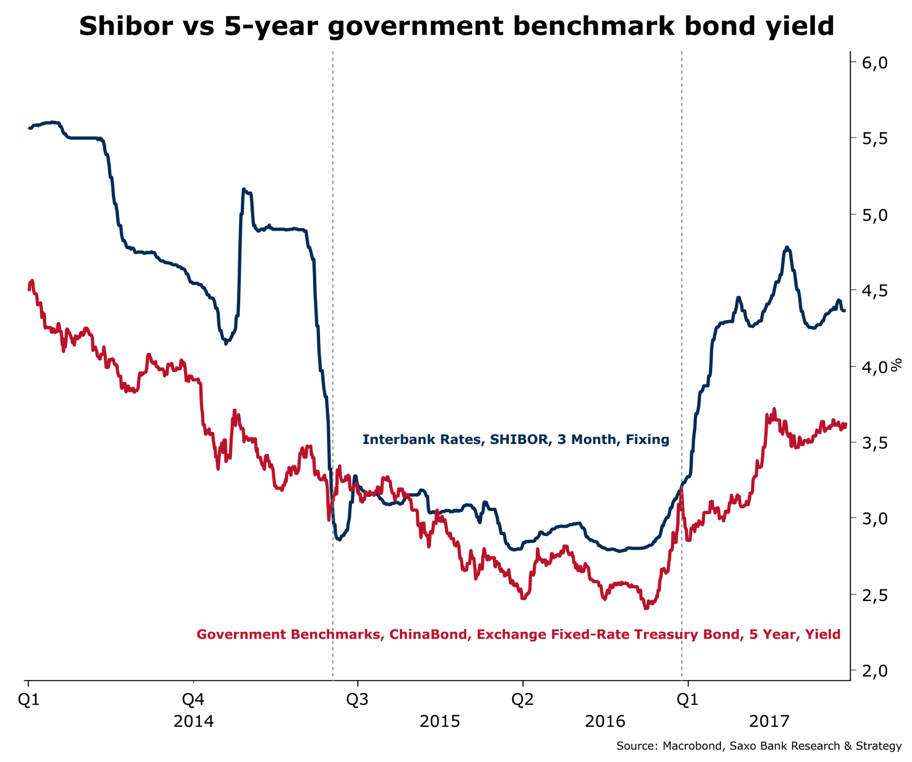

Od końca 2016 roku polityka kredytowa w Chinach stała się bardzo restrykcyjna, co doprowadziło do wyższych stóp procentowych w sektorze międzybankowym. W połączeniu z bardziej rygorystycznymi regulacjami bankowymi, zwłaszcza w zakresie produktów związanych z zarządzaniem majątkiem, spowodowało to spadek impulsu kredytowego o 15% r/r w drugim kwartale 2017 roku.

Skala tego spadku przypomina rok 2010. Tym razem jednak stało się to w momencie, w którym gospodarka była znacznie bardziej prężna, charakteryzując się wzrostem PKB na poziomie 10,6%.

Skupienie się na ograniczaniu ryzyka finansowego – co prawdopodobnie będzie tematem przewodnim podczas zbliżającego się 19. Kongresu Partii – sugeruje, że decydenci polityczni w Chinach są bardziej otwarci na niższy wzrost gospodarczy. Aby zmusić władze do podjęcia działań, tak jak miało to miejsce w przeszłości, konieczne będą wyraźniejsze oznaki niższego wzrostu. Jest to jednak tylko kwestią czasu – prawdopodobnie nastąpi to w ciągu następnego roku (po konsolidacji władzy przez Xi).

USA: Szczyt cyklu koniunkturalnego za nami

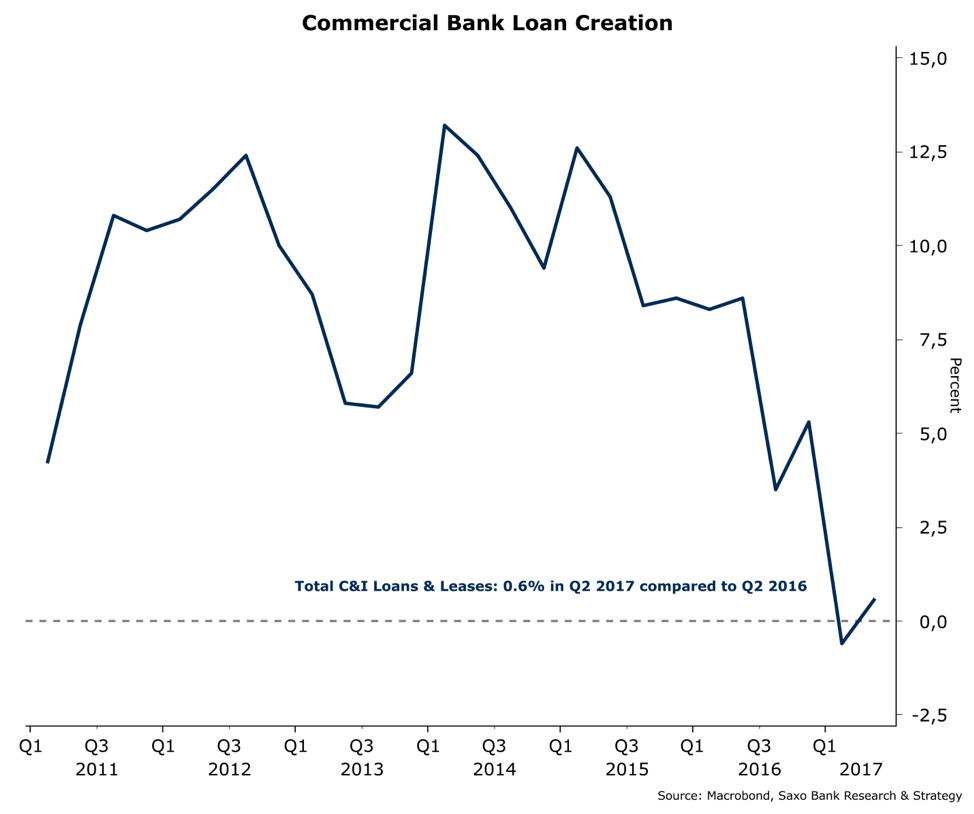

Impuls kredytowy w USA również się odwrócił i teraz wskazuje na zero w wyniku słabego popytu na komercyjne i instytucjonalne kredyty. Spowolnienie to widać na poniższym wykresie, który pokazuje, że wzrost komercyjnych kredytów bankowych wyniósł tylko 0,6% w drugim kwartale 2017 roku, wobec spadku o 0,6% w pierwszym kwartale.

Brak znaczącego wzrostu akcji kredytowej ograniczy, według prognoz, wzrost PKB w nadchodzących kwartałach, co po raz kolejny potwierdza, że szczyt cyklu koniunkturalnego w USA jest już za nami. Mogłoby się to oczywiście zmienić, gdyby prezydent Trump przeprowadził reformy podatkowe i tym samym stworzył pozytywne bodźce ekonomiczne.

Indie: w trakcie zmian strukturalnych

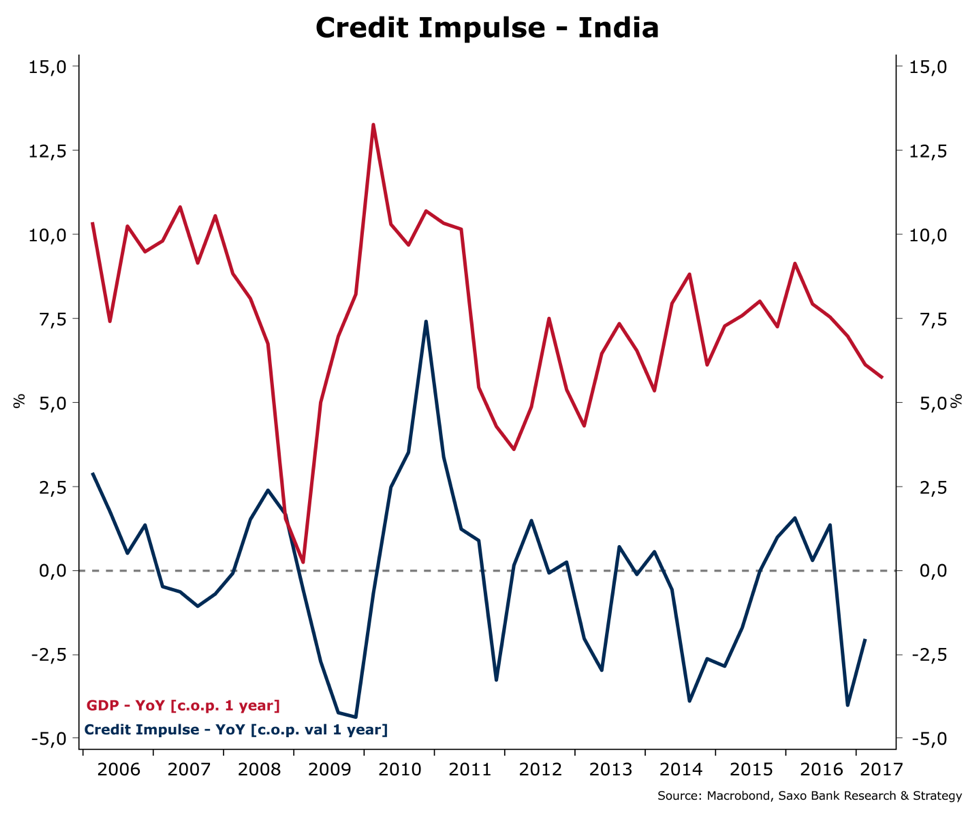

W drugiej połowie 2016 roku, impuls kredytowy w Indiach osłabł, tak jak miało to miejsce w Chinach i USA, ale od tego czasu nastąpiło nieznaczne odbicie. Trend pozostaje jednak w dużej mierze negatywny, pomimo niedawnej obniżki stóp procentowych przez Reserve Bank of India (kluczowa stopa została obniżona do 6% w sierpniu).

Koszt kredytu nie jest jednak głównym problemem, przed którym stoją Indie. Powolny wzrost akcji kredytowej i niski poziom inwestycji prywatnych mają się utrzymać, głównie ze względu na obecnie prowadzone zmiany strukturalne. Niski poziom wykorzystania mocy produkcyjnych i ograniczenie sald banków (ilość niespłaconych kredytów zwiększyła się pięciokrotnie od 2008 roku, osiągając poziom 9,2% całkowitej ilości kredytów brutto banków) w znacznym stopniu ograniczy wzrost akcji kredytowej, a tym samym wzrost PKB w nadchodzących latach.

Europa: ekspansja kredytowa nadal wspiera wzrost

Spośród sześciu krajów europejskich, które monitorujemy (Francja, Niemcy, Włochy, Polska, Hiszpania, Wielka Brytania i Niemcy), impuls kredytowy w pięciu z nich wciąż rośnie. Wyjątek stanowią Włochy, gdzie od końca 2016 roku nastąpiło osłabienie, co wskazuje na to, że w nadchodzących kwartałach dynamika wzrostu PKB może wytracić tempo.

Nie ma tu żadnej tajemnicy: pozytywna zmiana w przepływie kredytów od 2014 roku była główną siłą napędową wzrostu PKB w strefie euro. Obecnie wskaźnik wzrostu gospodarczego eurocoin nadal wykazuje tendencję wzrostową i pozostaje bliski szczytów po kryzysie. Tendencja ta odzwierciedla jednak w dużej mierze cykliczne opóźnienie pomiędzy gospodarką europejską a amerykańską, w której ożywienie gospodarcze rozpoczęło się wcześniej.

Naszym zdaniem główne ryzyko gospodarcze dla kontynentu nie jest związane z normalizacją polityki monetarnej EBC, lecz raczej z osłabianiem się globalnego impulsu kredytowego, które dotrze także i do Europy, co w ostatecznym rozrachunku spowoduje, że odbicie okaże się tylko krótkotrwałe.

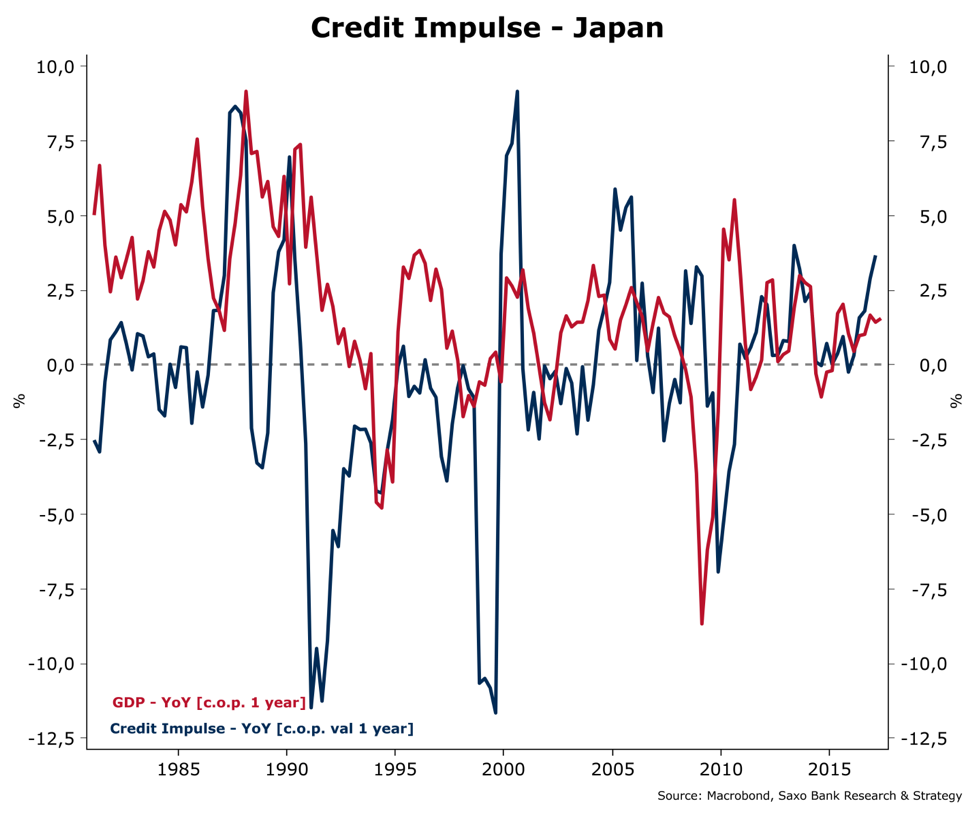

Japonia: poprawa mimo ujemnych stóp

Impuls kredytowy w Japonii nasila się od czwartego kwartału 2015 roku, mimo wprowadzenia ujemnych stóp w styczniu 2016 roku. W tamtym czasie istniały obawy, że to posunięcie BoJ sprawi, że banki będą niechętne udzielaniu pożyczek potencjalnym klientom. Jednak te prognozy się nie zmaterializowały.

Według badania Tankan, postawa kredytowa instytucji finansowych podąża za tendencją wzrostową, osiągając najwyższy poziom od czasu kryzysu finansowego w pierwszym kwartale 2017 roku – 24 punkty procentowe.

Wytyczne FSA, przyjęte w 2016 roku w celu zachęcenia przyznawania pożyczek kredytobiorcom o niskiej punktacji kredytowej, z pewnością odegrały ważną rolę w uniknięciu spowolnienia wzrostu kredytów w Japonii. Ten pozytywny impuls ma jednak ograniczony wpływ globalny, ponieważ udział Japonii w naszym światowym indeksie to zaledwie 5,2%.

Wzrost gospodarczy na zakręcie

Sygnał, jaki wysyła nam osłabienie globalnego impulsu kredytowego jest taki, że wzrost gospodarczy na świecie znajduje się na zakręcie. Po latach ekspansji dynamika kredytowa całkowicie się odwróciła. Ponieważ wskaźnik ten charakteryzuje się wyprzedzeniem o dziewięć miesięcy, powinniśmy spodziewać się gorszych danych jesienią tego roku, co może doprowadzić do globalnego spowolnienia gospodarczego w przyszłym roku.

Niższy wzrost gospodarczy jest tylko kwestią czasu i pod pewnymi względami ma sens, zważywszy, że ożywienie gospodarcze rozpoczęło się dokładnie osiem lat temu w połowie 2009 roku (w USA).

Ostatni okres był trzecią najsilniejszą ekspansją od 1950 roku (ustępując tylko latom 1991-2001, 1961-1969 i 1982-1990). Implikacje osłabienia impulsu kredytowego są kluczowe dla rynków finansowych. Jeśli dojdzie do spowolnienia gospodarczego, to zmusi to Fed i EBC do zredukowania szybkości i skali wyjścia z ich programów stymulujących. Mogłoby to także doprowadzić do monetarnych i fiskalnych działań stymulujących w Chinach.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku