Podsumowanie: Mimo iż ekonomiści przewidywali recesję już w 2023 r., amerykańska gospodarka wykazała nieoczekiwaną odporność. Ból związany ze wzrostem stóp procentowych pomogły zrównoważyć dwa czynniki: ekspansja fiskalna oraz inwestycje w sztuczną inteligencję i produkcję półprzewodników. Gospodarka amerykańska jeszcze nigdy nie była tak silna tak wiele miesięcy po osiągnięciu szczytowej wartości wskaźnika wyprzedzającego (Leading Index); czy zatem w końcu nastąpi recesja, czy jednak miękkie lądowanie? Dowiemy się tego w ciągu najbliższych 6-9 miesięcy.

Jak dotąd – niezwykły cykl

Pod koniec 2022 r. ekonomiści byli zgodni co do tego, że globalna gospodarka w 2023 r. wkroczy w recesję; również i my z początkiem tego roku stawialiśmy stosunkowo negatywne prognozy. Pogląd ten wydawała się również potwierdzać inwersja amerykańskiej krzywej dochodowości, jak również krótkotrwały kryzys bankowy w marcu wraz z krachem Silicon Valley Bank. Dwa czynniki odegrały kluczową rolę w zrównoważeniu bólu związanego ze wzrostem stóp procentowych. Podstawy wzrostu zapewniły przeprowadzona przez administrację Bidena ekspansja fiskalna o wartości 1 bln USD oraz boom inwestycyjny związany z generatywną sztuczną inteligencją i przenoszeniem do kraju mocy produkcyjnych w branży półprzewodników za pośrednictwem amerykańskiej ustawy CHIPS.

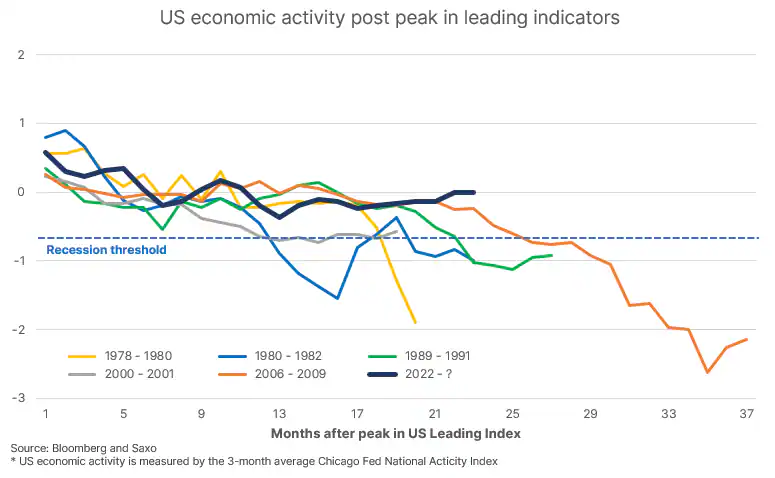

Aktywność gospodarcza w Stanach Zjednoczonych znalazła się w okolicach trendu wzrostowego od lat 80. (wartość zerowa na pierwszym wykresie poniżej), co stanowi najwyższy poziom odnotowany w tym kraju od 1978 r. po 23 miesiącach od osiągnięcia szczytowej wartości amerykańskiego wskaźnika wyprzedzającego koniunktury (Leading Index; wartość szczytową osiągnięto w grudniu 2021 r.). Jedynie ścieżka światowego kryzysu finansowego była podobnie silna na tym etapie cyklu. W tym momencie sprawy mogą się rozegrać w dwojaki sposób:

Aktywność gospodarcza w Stanach Zjednoczonych zacznie się znacznie pogarszać, a gospodarka amerykańska wkroczy w recesję przed drugim półroczem 2024 r. Efektem ubocznym może być kryzys długu lub szok płynnościowy jako skutek najbardziej wypiętrzonej trajektorii stóp procentowych od czasu II wojny światowej.

Gospodarka amerykańska i konsumenci wchłoną wstrząs związany ze stopami procentowymi, a rynek pracy pozostanie wystarczająco silny, aby wspierać wzrost płac realnych i miękkie lądowanie; byłoby to pierwsze spowolnienie na taką skalę, które nie prowadziłoby do recesji. Efektem ubocznym tego scenariusza byłoby wzmocnienie dynamiki inflacji i wzrost rentowności amerykańskich obligacji długoterminowych.

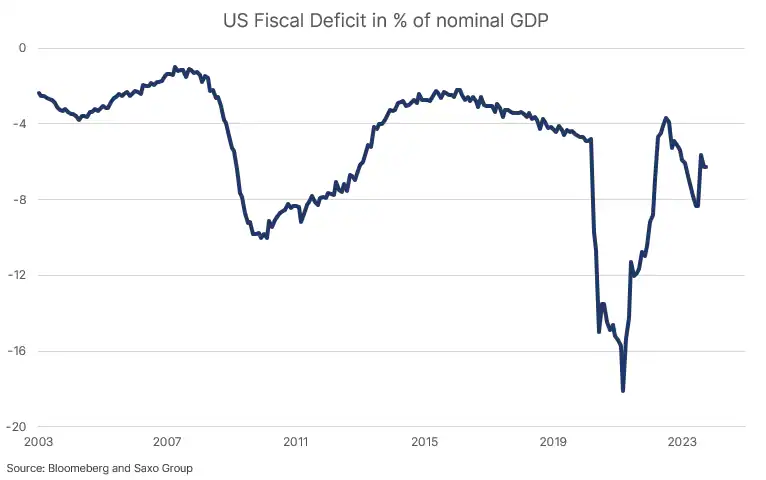

Ważnym czynnikiem będzie trajektoria deficytu fiskalnego i już teraz pojawiają się sygnały, że w amerykańskim cyklu fiskalnym następuje zwrot, ponieważ Waszyngton zmuszony jest do ograniczenia wydatków. W takim przypadku gospodarka amerykańska otrzyma znaczący negatywny impuls fiskalny wymuszający spowolnienie, chyba że zrównoważy to boom inwestycji prywatnych.

Jedno jest pewne. Jeżeli historia może tu posłużyć za jakąkolwiek wskazówkę, a jesteśmy w stanie wskazać sześć niezależnych okresów, w których amerykański wskaźnik wyprzedzający osiągnął wartości szczytowe (przed recesją), to kolejne 6-9 miesięcy okaże się jednym z najbardziej fascynujących okresów dla rynków finansowych od długiego czasu.

Czy generatywna sztuczna inteligencja i automatyzacja sprawią, że lata 20. będą przypominać lata 60. ubiegłego wieku?

W dłuższej perspektywie najbardziej interesującą debatą i obserwacją ekonomiczną będzie 1) potencjalny negatywny wpływ kryzysu długu lub niezrównoważonej dynamiki długu publicznego w efekcie wyższych stóp procentowych oraz 2) wzrost produktywności dzięki technologiom generatywnej sztucznej inteligencji i automatyzacji. W słynnym już raporcie McKinsey na temat generatywnej sztucznej inteligencji i związanego z nią potencjalnego wzrostu produktywności szacuje się, że do 2040 r. generatywna AI w połączeniu z innymi technologiami automatyzacji może przyspieszyć wzrost produktywności o 0,2 do 3,3 punktu procentowego. Gdyby tak się stało, będzie to nowy paradygmat dla stóp procentowych.

Poprzednie okresy boomu produktywności w Stanach Zjednoczonych przypadały na lata 1950-1969 i 1995-2004, kiedy to szacowany roczny wzrost produktywności wynosił od około 2,5 do 2,7 punktu procentowego. W okresie następującym po światowym kryzysie finansowym (lata 2010-2018) roczny wzrost produktywności wyniósł zaledwie 0,9 punktu procentowego, co doprowadziło do wielkiej debaty na temat niskiego wzrostu produktywności. Okres 2019-2023 przyniósł roczny wzrost produktywności na poziomie 1,9 punktu procentowego, a ostatni odczyt wyniósł 4,7 punktu procentowego, co stanowi najwyższy wynik od ponad 13 lat, z wyłączeniem krótkiego okresu ożywienia podczas pandemii w II kwartale 2020 r.

Wyobraźmy sobie gospodarkę, która zapewnia wzrost produktywności w stylu lat 50.-60., czyli o 2,7 punktu procentowego, przy wzroście siły roboczej o 0,8 punktu procentowego w ujęciu rocznym; wówczas realny wzrost PKB mógłby wynieść około 3,5 punktu procentowego. Jeżeli następnie dodamy do tego 3 punkty procentowe inflacji w ujęciu rocznym z powodu przenoszenia produkcji z powrotem do kraju, zielonej transformacji i zakłóceń pogodowych (ceny produkcji żywności), nieoczekiwanie uzyskamy nominalny wzrost PKB powyżej 6,5% w ujęciu rocznym. Gdyby ten długoterminowy scenariusz stał się rzeczywistością, rentowności amerykańskich obligacji długoterminowych nie powróciłyby do niskich poziomów obserwowanych w okresie po światowym kryzysie finansowym.

Podsumowanie: Rynki finansowe w ubiegłym tygodniu odczuły ulgę po tym, jak prezes Fed Powell wyraźnie zasugerował, że Rezerwa Federalna zakończyła już podwyżki stóp procentowych. Dolar stracił na wartości względem pozostałych walut, a rentowności amerykańskich obligacji skarbowych zdecydowanie poszły w dół, co poprawiło nastroje na rynkach zdominowanych ostatnio przez obawy związane z sytuacją geopolityczną i mocny wzrost rentowności obligacji skarbowych, zwiększający ryzyko osłabienia gospodarczego. Sytuacja na rynkach towarowych była zróżnicowana: zyski tzw. produktów miękkich i metali zostały zniwelowane przez dalsze straty w sektorze energii.

Rynki finansowe w ubiegłym tygodniu odczuły ulgę po tym, jak prezes Fed Powell wyraźnie zasugerował, że Rezerwa Federalna zakończyła już podwyżki stóp procentowych. Pomimo ostrożnej retoryki niewykluczającej kolejnej podwyżki Powell, koncentrując się na znacznym spadku inflacji, zamiast na niedawnym umocnieniu gospodarki, pozwolił rynkowi dojść do wniosku, że Rezerwa Federalna naprawdę nie chce ponownie podwyższać stóp, chyba że zostanie do tego zmuszona ze względu na gorsze, niż przewidywano dane ekonomiczne. Dolar stracił na wartości względem pozostałych walut, a rentowności amerykańskich obligacji skarbowych zdecydowanie poszły w dół, co poprawiło nastroje na rynkach zdominowanych ostatnio przez obawy związane z sytuacją geopolityczną i mocny wzrost rentowności obligacji skarbowych, zwiększający ryzyko osłabienia gospodarczego oraz zróżnicowane wyniki spółek.

Sytuacja na rynkach towarowych była zróżnicowana: wzrost odnotowały tzw. produkty miękkie, przede wszystkim kawa po tym, jak zapasy w monitorowanych przez giełdy magazynach spadły do najniższego poziomu od 24 lat, a także metale przemysłowe, w przypadku których na prowadzenie wyszła miedź, również ze względu na spadek zapasów i słabszego dolara. Sektor metali szlachetnych odnotował wzrost, przede wszystkim w odniesieniu do platyny i srebra, które nadrabiały zaległości po niedawnym umocnieniu złota. Zyski te zostały zniwelowane przez straty w sektorze energii, w którym ropa naftowa przez drugi tydzień z rzędu wykazała spadek, ponieważ wojna pomiędzy Izraelem a Strefą Gazy nie rozprzestrzeniła się na sąsiednie kraje, a równocześnie popyt jest coraz słabszy. Ponieważ sektor zbóż również odnotował niewielki spadek, na czele z kukurydzą i pszenicą, indeks towarowy Bloomberg, monitorujący koszyk 24 najważniejszych kontraktów terminowych na surowce, rozłożonych równomiernie pomiędzy energię, metale i produkty rolne, zakończył tydzień bez zmian.

Zielona transformacja cierpi na skutek wyższych kosztów i koncentracji na energii wiatrowej i słonecznej

Był to również tydzień, w którym pojawiły się zróżnicowane sygnały w odniesieniu do tematu zielonej transformacji, ponieważ branże energii wiatrowej i słonecznej stają przed coraz większymi wyzwaniami związanymi z rosnącymi kosztami, podczas gdy coraz większą uwagę przyciąga sektor jądrowy. Ponadto wydobycie zielonych metali, w szczególności miedzi, stanęło pod znakiem zapytania po tym, jak panamscy ustawodawcy zagłosowali za uchyleniem nowego kontraktu z kanadyjską spółką First Quantum Minerals, co wzbudziło niepewność co do przyszłości gigantycznej kopalni miedzi Cobra, drugiego co do wielkości źródła przychodów Panamy, zatrudniającej bezpośrednio i pośrednio 49 000 osób.

W swojej najnowszej analizie rynku akcji mój kolega Peter Garny napisał: „Październik był kolejnym niekorzystnym miesiącem dla naszych trzech koszyków tematycznych związanych z zieloną transformacją (energia odnawialna, magazynowanie energii i zielona transformacja), zwiększając tegoroczne straty do poziomu od -27% do -32%. Jak już wielokrotnie pisaliśmy w tym roku, zielona transformacja wymaga znacznych nakładów kapitału i surowców, a zatem ten segment rynku mocno ucierpiał ze względu na rosnące rentowności obligacji i wyższe ceny surowców. Ponadto do obecnego „kaca” w tym segmencie rynku akcji przyczyniły się również zawyżone wyceny akcji we wszystkich branżach związanych z zieloną transformacją w 2021 r.”.

Coraz większa rozbieżność pomiędzy wynikami spółek działających przede wszystkim w branży energii wiatrowej i słonecznej, a spółek zajmujących się energią jądrową, jest wprost oszałamiająca. W ujęciu rok do dnia (YTD) ETF Global X Uranium (kapitalizacja rynkowa: 2,3 mld USD) zyskał aż 36,5%, podczas gdy fundusz iShares Global Clean Energy (kapitalizacja rynkowa: 2,7 mld USD) stracił niemal 33%. Ostatnie wydarzenia we wszystkich trzech obszarach podkreślają konieczność zwiększenia udziału energii jądrowej w dekarbonizacji gospodarki. Na początku ubiegłego tygodnia Cameco, jeden z największych na świecie producentów uranu, przedstawił rewelacyjne wyniki za III kwartał, które spowodowały gwałtowny wzrost cen akcji tej spółki, co pokazuje, że prognozy popytu na energię jądrową z kwartału na kwartał stają się coraz lepsze.

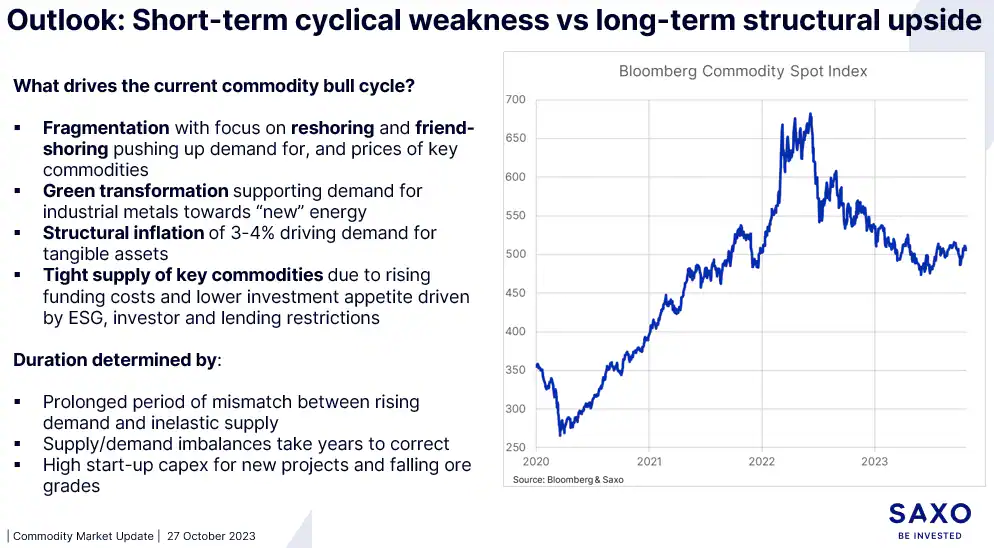

Krótkoterminowe cykliczne osłabienie kontra długoterminowy wzrost strukturalny

Wracając do szerszego spojrzenia na rynki towarowe, Saxo podtrzymuje pogląd, że kluczowe surowce wkraczają w okres wieloletniej hossy napędzanej niedoborem wydatków kapitałowych ze względu na rosnące koszty finansowania, niższy apetyt inwestycyjny i ograniczenia kredytowe. Zielona transformacja generuje „zieloną inflację” poprzez wzrost popytu na metale przemysłowe w związku ze zwrotem w kierunku „nowej” energii w czasie, gdy spółki wydobywcze zmagają się z rosnącymi kosztami, pogorszeniem gatunków rudy, rosnącą kontrolą społeczną i środowiskową, a w niektórych przypadkach – nacjonalizmem surowcowym.

Ponadto obserwujemy coraz większe rozdrobnienie, powodujące wzrost popytu i cen kluczowych surowców. Sektor produktów rolnych prawdopodobnie będzie musiał zmierzyć się z rosnącą zmiennością warunków pogodowych i skokami cen. Zasadniczo skorygowanie tych nierównowag podaży i popytu może trwać całe lata, w rezultacie wspierając inflację strukturalną powyżej 3%, co prawdopodobnie zwiększy popyt inwestycyjny na rzeczowe aktywa trwałe, takie jak surowce.

Rajd złota hamuje w związku z poprawą apetytu na ryzyko po wstrzymaniu podwyżek stóp przez Fed

Powodem, dla którego złoto nie wystrzeliło z powrotem powyżej 2 000 USD po sugestii Powella, że FOMC skończył z podwyżkami stóp, był fakt, że kruszec zdążył się już znacznie umocnić w ciągu ostatnich kilku tygodni. I choć początkowo rajd ten spowodowany był niepokojem na Bliskim Wschodzie i zaskoczeniem zwolenników krótkiej sprzedaży na rynku kontraktów terminowych, uważamy, że znaczna część tego wynoszącego niemal 200 USD umocnienia była wynikiem stałego wzrostu rentowności amerykańskich obligacji, w efekcie którego traderzy i inwestorzy coraz bardziej obawiali się o amerykańską politykę fiskalną, w szczególności o to, czy niedawny skok zarówno realnych, jak i nominalnych rentowności „coś zepsuje”. Nacisk na tę kwestię doprowadził do nietypowej sytuacji, w której rosnące rentowności obligacji, a nawet umocnienie dolara, ostatecznie wsparły złoto.

Ponieważ rentowności amerykańskich obligacji skarbowych wykazują oznaki stabilizacji i potencjalnie zaczynają nieco słabnąć, możemy być świadkami normalizacji relacji pomiędzy kruszcem a rentownościami, a mimo iż szczytowe stopy procentowe zapewnią wsparcie złotu w nadchodzących miesiącach, stały ruch w kierunku wyższych cen hamować będą typowe okresy konsolidacji i korekt. Na razie jednak, dopóki liczne obszary niepewności geopolitycznej nadal zapewniają względne wsparcie, uważamy, że wszelkie krótkoterminowe korekty będą krótkotrwałe i płytkie, między innymi dzięki ciągłemu i rosnącemu wsparciu ze strony banków centralnych, które nadal w rekordowym tempie skupują kruszec.

Silny popyt ze strony banków centralnych przez drugi rok z rzędu stanowi wytłumaczenie, dlaczego złoto nie zachowywało się „normalnie”, osiągając niemal rekordowy poziom w okresie rosnących realnych rentowności w Stanach Zjednoczonych, wyższych kosztów utrzymywania aktywów, silnego dolara i intensywnej sprzedaży wśród ETF. Niedawny raport Światowej Rady Złota wykazał, że banki centralne, na czele z Chinami, prawdopodobnie przetestują w tym roku zeszłoroczny rekord wszech czasów pod względem zakupów złota, przy czym na czele skupujących znalazły się rynki wschodzące, dążące do zmniejszenia swojej zależności od dolara amerykańskiego w zakresie utrzymywania rezerw. Według Światowej Rady Złota, w ciągu pierwszych dziewięciu miesięcy tego roku banki centralne kupiły 800 ton tego metalu, co stanowi wzrost o 14% w ujęciu rok do roku, a w przypadku, gdyby IV kwartał okazał się równie mocny, ubiegłoroczny rekord powyżej 1 000 ton może zostać pobity.

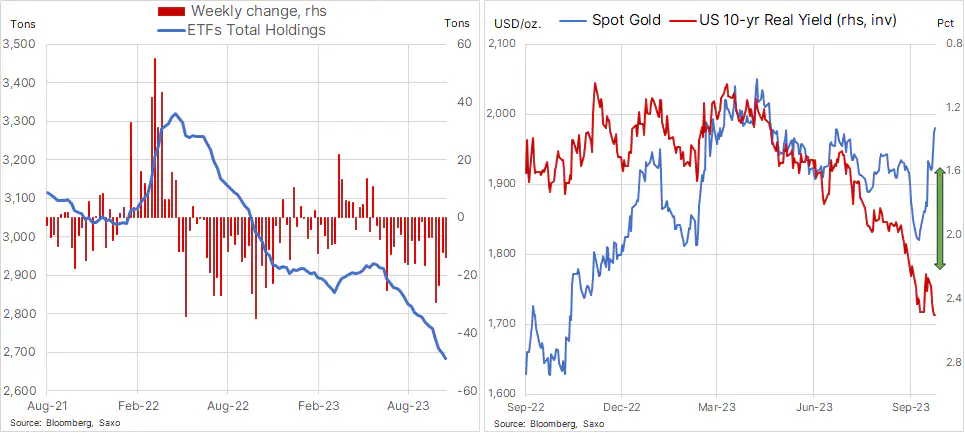

W porównaniu ze wspomnianymi 800 tonami zakupionymi przez banki centralne, redukcja całkowitych zasobów ETF od początku roku do III kwartału wyniosła 183 tony, co podkreśla, dlaczego negatywny wpływ tej sprzedaży na ceny był tak ograniczony. Uważamy, że ponowne zainteresowanie funduszami giełdowymi, podobnie jak w ubiegłym tygodniu, kiedy łączna pozycja ETF w złocie po raz pierwszy od maja wzrosła, będzie bodźcem, który ostatecznie spowoduje wzrost cen złota. Taka zmiana nastąpi dopiero wówczas, gdy zobaczymy wyraźny trend obniżania stóp procentowych i/lub wybicie w górę, wymuszające reakcję ze strony inwestorów lokujących realne pieniądze w obawie przed przeoczeniem jakiejś okazji.

Złoto zatrzymało się po umocnieniu o niemal 200 USD w ubiegłym miesiącu w efekcie ponownej realizacji zysków powyżej poziomu 2 000 USD za uncję. Po tak silnym wzroście w tak krótkim czasie rynek potrzebuje konsolidacji, jednak jak dotąd korekta jest stosunkowo płytka, a wsparcie pojawiło się na poziomie 1 953 USD, przed 1 933 USD, dwustudniową średnią ruchomą i zniesieniem z linii rajdu o 38,2%. Biorąc pod uwagę długość ostatniego umocnienia, cena złota może ulec korekcie z powrotem poniżej 1 900 USD bez szkody dla byczej konfiguracji, podczas gdy nowe wybicie powyżej 2 000 USD może na tyle ośmielić traderów, że wywindują cenę w kierunku 2 050 USD.

Surowcowy podcast specjalny z WisdomTree

Na początku ubiegłego tygodnia zaprosiliśmy do naszego studia w Kopenhadze Nitesha Shaha, dyrektora ds. rynków towarowych i badań makroekonomicznych na Europę w WisdomTree, spółce będącej największym europejskim dostawcą produktów notowanych na giełdzie (Exchange Traded Products, ETP), do szeroko rozumianej dyskusji na temat obecnej sytuacji rynkowej i prognoz dotyczących kluczowych surowców, w tym złota, srebra, platyny i ropy naftowej, a także obecnego podziału pogody na północ i południe, który w różny sposób przekłada się na zboża i produkty miękkie. Zwróciliśmy również uwagę na ekologiczny wyścig zbrojeń i jego wpływ na pierwszo- i drugorzędne metale.

W odniesieniu do korzystania z ETP, zapytaliśmy Nitesha o zalety i wady inwestowania w surowcowe ETP w porównaniu z ekspozycją na spółki z branży towarowej oraz o to, na co inwestorzy powinni zwracać największą uwagę inwestując w surowcowe ETP.

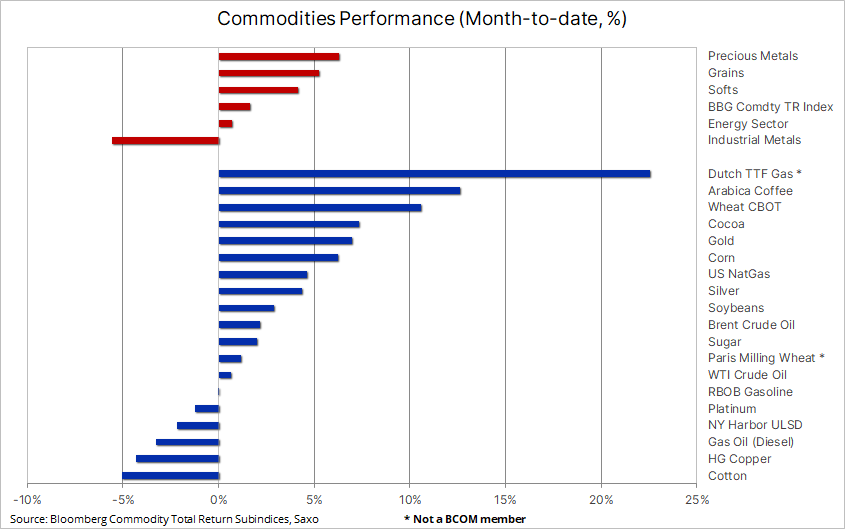

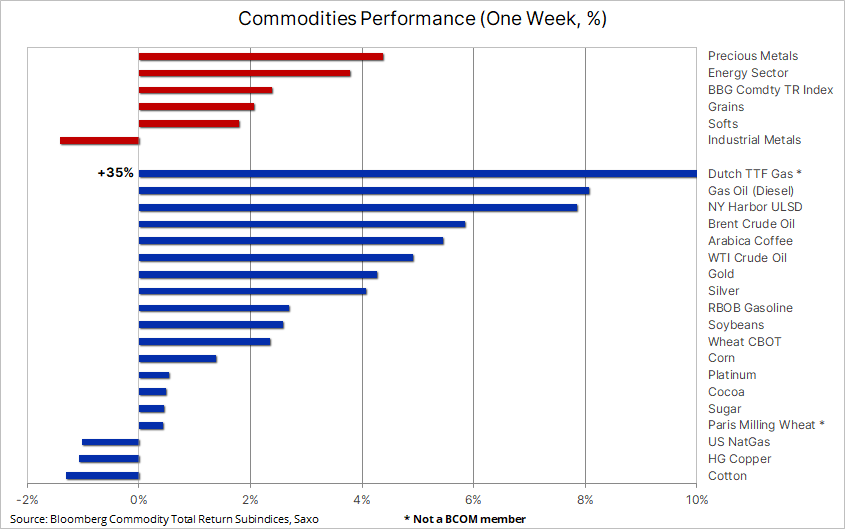

Podsumowanie: Sektor towarowy najwyraźniej odnotuje niewielki wzrost w miesiącu, który do tej pory obfitował w istotne wydarzenia – od kryzysu na Bliskim Wschodzie, zwiększającego ryzyko dotyczące podaży ropy naftowej w okresie hamującego globalnego popytu, przez coraz bardziej intensywne próby wsparcia gospodarki podejmowane przez chiński rząd, po wzrost rentowności amerykańskich obligacji do wieloletnich maksimów, przez który rośnie ryzyko, że coś się zepsuje. Na prowadzenie wyszły metale szlachetne na czele ze złotem, dzięki któremu sektor ten zyskał aż 6,3%; na drugim miejscu (5%) znalazły się produkty miękkie, ponieważ zarówno dla kakao, jak i dla kawy arabiki październik był dobrym miesiącem ze względu na obawy dotyczące podaży i El Niño. Nieco zaskakujący jest fakt, iż – biorąc pod uwagę obecne napięcia na Bliskim Wschodzie i obawy o rozszerzenie konfliktu negatywnie wpływające na podaż z tak niezwykle ważnego regionu – sektor energii w tym miesiącu odnotował spadek.

Indeks towarowy Bloomberg najwyraźniej odnotuje niewielki wzrost w miesiącu, który do tej pory obfitował w istotne wydarzenia – od kryzysu na Bliskim Wschodzie, zwiększającego ryzyko dotyczące podaży ropy naftowej w okresie hamującego globalnego popytu, przez coraz bardziej intensywne próby wsparcia gospodarki podejmowane przez chiński rząd, po wzrost rentowności amerykańskich obligacji do wieloletnich maksimów, przez który rośnie ryzyko, że coś się zepsuje. Ponadto kontrakty terminowe na sok pomarańczowy biją nowe rekordy, ceny kakao osiągnęły poziomy ostatnio obserwowane pod koniec lat 70., a cukier wzrósł do dwunastoletniego maksimum.

W ujęciu ogólnym indeks ogólnego zwrotu z rynków towarowych Bloomberg (BCOMTR – Bloomberg Commodity Total Return), monitorujący koszyk 24 najważniejszych kontraktów terminowych na surowce, poszedł w górę o 1% w ujęciu miesięcznym, zmniejszając tym samym swój spadek rok do dnia do zaledwie 2,5% w porównaniu z -11% w czerwcu, zanim sektor energii doprowadził do ożywienia, gdy OPEC + zmniejszyła produkcję w celu wsparcia cen ropy. Na prowadzenie wyszły metale szlachetne na czele ze złotem, dzięki któremu sektor ten zyskał aż 6,3%; na drugim miejscu (5%) znalazły się produkty miękkie, ponieważ zarówno dla kakao, jak i dla kawy arabiki październik był dobrym miesiącem ze względu na obawy dotyczące podaży i El Niño. Sektor zbóż (2,3%) może wykazać pierwszy – co prawda niewielki – miesięczny wzrost od trzech miesięcy, przy czym wszystkie trzy główne uprawy poszły w górę, przede wszystkim pszenica CBOT, która jeszcze niedawno spadła do najniższego poziomu od ponad czterech lat w związku z dużą podażą po lepszych, niż przewidywano zbiorach na półkuli północnej.

Nieco zaskakujący jest fakt, iż – biorąc pod uwagę obecne napięcia na Bliskim Wschodzie i obawy o rozszerzenie konfliktu negatywnie wpływające na podaż z tak niezwykle ważnego regionu – sektor energii w tym miesiącu odnotował spadek, do którego przyczyniły się przede wszystkim olej napędowy i benzyna, ponieważ sezonowe wyhamowanie popytu obniżyło marże rafinerii, a wraz z nimi popyt na ropę naftową. Najniżej znalazł się sektor metali przemysłowych (-4,5%), który pomimo niewielkiego odbicia w ubiegłym tygodniu w reakcji na nowe wsparcie gospodarcze ze strony chińskiego rządu nadal słabnie z powodu obaw o średnioterminowe prognozy dotyczące wzrostu popytu zarówno w Chinach, jak i w pozostałych krajach.

Inwestorzy ETF nadal przedkładają ogólną ekspozycję nad poszczególne surowce

W tabeli poniżej przedstawiono jedne z największych na świecie i będących przedmiotem najaktywniejszego obrotu surowcowych ETF, ich najnowsze wyniki oraz ostatnie przepływy inwestorów. Istnieje wiele funduszy monitorujących surowce, dlatego lista ta w żadnym wypadku nie jest wyczerpująca i stanowi przede wszystkim źródło informacji i inspiracji.

Pierwsza część to ETF spełniające kryteria UCITS (undertakings for collective investment in transferable securities – przedsiębiorstwa zbiorowego inwestowania w zbywalne papiery wartościowe), oparte na unijnej dyrektywie ustanawiającej ramy regulacyjne dla funduszy zarządzanych i mających siedzibę w UE, podczas gdy druga część obejmuje przede wszystkim ETF notowane w Stanach Zjednoczonych, a zatem niezgodne z UCITS. W grupie tej znajdują się jedne z największych na świecie funduszy pod względem kapitalizacji rynkowej, ale także kilka zarejestrowanych jako PTP (publicly traded partnerships, forma spółki zbliżona do polskiej spółki komandytowo-akcyjnej), które ze względu na amerykańskie przepisy podatkowe często nie są oferowane poza Stanami Zjednoczonymi.

Głównym przedmiotem zainteresowania inwestorów są nadal fundusze surowcowe oferujące szeroką ekspozycję, w szczególności indeks towarowy Bloomberg, monitorujący 24 najważniejsze kontrakty terminowe na surowce, rozłożone równomiernie pomiędzy energię, metale i produkty rolne. Wśród ETF notowanych w Stanach Zjednoczonych najpopularniejszy jest obecnie DBIQ Optimum Yield Diversified, monitorujący węższą grupę 14 kontraktów terminowych na surowce. W dolnej części tabel już od kilku miesięcy obserwujemy odpływy z funduszy opartych na kruszcu, a poniżej omawiamy niektóre z powodów, dla których ten popularny produkt nie zareagował jeszcze na silny wzrost ceny złota obserwowany w ciągu ostatnich kilku tygodni.

Status zysków, rentowności obligacji i prognozy dotyczące krótkoterminowych stóp procentowych

Z szerszej perspektywy ekonomicznej, nastroje na rynku w ubiegłym tygodniu uległy pogorszeniu. Globalne rynki akcji przeszły do defensywy po tym, jak wiele raportów w sprawie wyników finansowych wykazało presję na szereg sektorów wywieraną przez znacznie wyższe koszty finansowania, ponieważ w ślad za rosnącymi rentownościami amerykańskich obligacji skarbowych podążają rentowności na całym świecie. Podczas gdy spekulacje na temat tego, czy stopy procentowe w największych gospodarkach światowych osiągnęły już szczytowy poziom, nie ustają w obliczu obaw związanych z recesją i niższej inflacji, w efekcie stałego wzrostu rentowności obligacji z szeroko rozumianej gospodarki zaczęły dochodzić sygnały stresu, ponieważ wywindował on oprocentowanie kredytów hipotecznych, powodując znaczne straty zarówno wśród kredytobiorców, jak i wśród wielu funduszy inwestycyjnych i banków, co z kolei może doprowadzić do ograniczenia akcji kredytowej w gospodarce. Przyczynia się również do wzrostu kosztów kredytów w krajach rozwiniętych i wysysa pieniądze z rynków wschodzących, jednocześnie podnosząc poprzeczkę dotyczącą sensu inwestowania w akcje.

Podczas gdy prezesi banków centralnych będą nadal mówić o perspektywie dodatkowych podwyżek stóp procentowych, aby uniknąć sytuacji, w której rynek uprzedziłby zapowiedzianą przyszłą obniżkę stóp, uważamy, że FOMC i inne banki centralne, w szczególności EBC, zakończyły już cykl podwyżek. Jednak termin pierwszej obniżki i głębokość przyszłych cięć stóp procentowych pozostaje pod znakiem zapytania – i zależy od napływających danych – chyba że ciągły wzrost rentowności obligacji amerykańskich sprawi, że traderzy i inwestorzy będą coraz bardziej zaniepokojeni amerykańską polityką fiskalną, w szczególności tym, czy niedawny skok zarówno realnych, jak i nominalnych rentowności „coś” zepsuje.

Zboża kontra produkty miękkie

W sektorze produktów rolnych różnica w wynikach pomiędzy produktami miękkimi, takimi jak kakao, kawa, bawełna czy cukier, z jednej strony, a sektorem zbóż i soi z drugiej strony, nadal się powiększa, przy czym sektor produktów miękkich wykazuje dotychczas wzrost o 28% w ujęciu rok do roku, podczas gdy sektor zbóż spadł o 15%. Pomimo obaw o pogodę na początku sezonu wegetacyjnego, a także o sytuację w Ukrainie, po dobrym sezonie upraw na półkuli północnej nastąpiły obfite zbiory. Niższe ceny pszenicy, kukurydzy i soi w znacznym stopniu przyczyniły się do zmniejszenia presji inflacyjnej na całym świecie. Poprawa prognoz dla pozostałych ważnych eksporterów, takich jak Brazylia czy Argentyna, również przyczyniła się do spadku cen kukurydzy i innych zbóż w ubiegłym tygodniu.

Inny obraz wyłania się jednak w przypadku produktów miękkich, gdzie kontrakty terminowe na kakao osiągnęły najwyższą cenę od 44 lat, a na cukier – od 12 lat, w obu przypadkach z powodu niekorzystnych warunków pogodowych w kluczowych regionach upraw, od Afryki Zachodniej po Indie i Tajlandię, podczas gdy katastrofalnie niewielka produkcja soku pomarańczowego na Florydzie wywołała istotny squeeze skutkujący rekordowymi cenami.

Cena gazu ziemnego rośnie przed nadejściem zimy

Kontrakty terminowe na gaz ziemny w UE i Stanach Zjednoczonych zajmują w tym miesiącu dwa pierwsze miejsca; oba wspierane są przez perspektywę rosnącego popytu na ogrzewanie wraz ze spadkową trajektorią temperatur przed nadejściem zimy na półkuli północnej. W Europie wojna pomiędzy Izraelem a Hamasem przyniosła niepożądane, choć jak dotąd możliwe do opanowania zakłócenia dostaw, ale także ryzyko rozprzestrzenienia się konfliktu, potencjalnie zmniejszając przepływy od kluczowych dostawców z Bliskiego Wschodu. Niemniej jednak, przy magazynach zapełnionych w 99% i prognozowanej lekkiej recesji zmniejszającej popyt ze strony przemysłu, region ten wydaje się dobrze przygotowany do przetrwania kolejnej zimy.

Holenderski kontrakt na gaz z terminem na luty 2024 r., który odzwierciedla szczytowy okres popytu, kiedy ryzyko zmniejszenia dostaw byłoby najbardziej dotkliwe, jest obecnie notowany na poziomie 56 EUR/MWh (17,4 USD/MMBtu) lub mniej niż 10% powyżej obecnego kontraktu spot na poziomie około 51 EUR/MWh (15,8 USD/MMBtu), co wskazuje, że na rynku panuje względny spokój. Równocześnie amerykański kontrakt na gaz powrócił powyżej 3 USD/MMBtu, a po wielu tygodniach ponadprzeciętnego wzrostu zapasów z powodu łagodnej pogody i dużej produkcji, znaczne ochłodzenie od przyszłego tygodnia zwiększy popyt na ogrzewanie przed corocznym sezonem uwalniania zapasów, który zwykle rozpoczyna się mniej więcej w połowie listopada.

Złote byki realizują zyski, 2 000 USD jest coraz bliżej

Złoto w pełni odrobiło straty po niedawnej przecenie, zbliżając się do ważnego pod względem psychologicznym poziomu 2 000 USD. Podczas gdy głównym czynnikiem wzrostu były napięcia geopolityczne po październikowych atakach w Izraelu, presja na kupno ze strony funduszy zmuszonych do odwrócenia pozycji z powrotem do długiej pozycji netto przyczyniła się do impetu. W tygodniu kończącym się 17 października zaskoczeni inwestorzy spekulacyjni kupili 5,7 mln uncji złota – czwarty co do wielkości taki zakup w ostatniej dekadzie – aby odwrócić niefortunną krótką pozycję z powrotem do wynoszącej 4,2 mln uncji długiej pozycji netto, wciąż znacznie poniżej wynoszącej 14,8 mln uncji długiej pozycji osiągniętej podczas kryzysu bankowego w Stanach Zjednoczonych na początku tego roku.

Warto również zauważyć, że łączna pozycja w ETF opartych na kruszcu nie wykazuje jeszcze żadnych oznak powrotu inwestorów długoterminowych. Spada ona nieprzerwanie od wielu miesięcy, a zarządzający aktywami, z których wielu handluje złotem za pośrednictwem funduszy, nadal uznają amerykańską siłę gospodarczą, rosnące rentowności obligacji i potencjalne kolejne opóźnienie terminu osiągnięcia szczytowych stóp procentowych za powody, dla których nie warto się angażować. Czynniki te, wraz z rosnącymi kosztami finansowania nieoprocentowanej pozycji w metalach szlachetnych, znacznie przyczyniły się do trwającej od roku redukcji pozycji w złocie; w ostatnich analizach argumentowaliśmy, że trend ten prawdopodobnie się utrzyma, dopóki nie zobaczymy wyraźnych sygnałów obniżania stóp procentowych i/lub wybicia w górę, wymuszającego reakcję ze strony inwestorów lokujących realne pieniądze w obawie przed przeoczeniem jakiejś okazji.

Złoto znajduje się w bardzo stromym kanale wzrostowym, co podkreśla nie tylko obecną siłę rajdu, ale także potrzebę konsolidacji. Na początku tego tygodnia cena żółtego metalu została skorygowana w dół tylko po to, by przy pierwszej nadarzającej się okazji znaleźć wsparcie tuż powyżej 1 950 USD. Zamknięcie powyżej 2 000 USD może sygnalizować ruch w kierunku dwóch rekordowych maksimów zamknięcia z marca 2022 r. i maja tego roku w okolicach 2 050 USD.

Cena ropy się waha, a ryzyko wojenne równoważy hamujący popyt

Kontrakty terminowe na ropę naftową nadal utrzymują się w granicach przedziału, ponieważ premia wojenna związana z wojną Izraela z Hamasem nadal to rośnie, to maleje w reakcji na wiadomości i wydarzenia w tym regionie. Od czasu ataku Hamasu na Izrael 7 października rynek na próżno próbuje oszacować i wycenić ryzyko potencjalnego, a w najgorszym przypadku poważnego zakłócenia dostaw, jednak jak dotąd ta geopolityczna premia cenowa z trudem przekroczyła pięć dolarów. Podkreśla to trudność w wycenie jeszcze niezrealizowanego zakłócenia ze świadomością, że rzeczywisty wpływ na podaż, w szczególności Iranu, może spowodować gwałtowny wzrost cen, podczas gdy brak wpływu spowodowałby skupienie się na popycie, który obecnie wykazuje sezonowe spowolnienie.

Jak już wspomnieliśmy, podczas gdy główna uwaga uczestników rynku ropy skupia się na Bliskim Wschodzie, podstawowe fundamenty zaczęły się rozluźniać, a popyt zmierza w kierunku sezonowego wyhamowania, potencjalnie pogorszonego przez trwające spowolnienie gospodarcze. Marże rafineryjne, w szczególności w przypadku benzyny, spadają w miarę zbliżania się sezonu niskiego popytu, zmniejszając tym samym popyt rafinerii na ropę naftową ze względu na niższą rentowność. Spready natychmiastowe dla ropy WTI i Brent zmniejszyły się o ponad połowę w miarę, jak maleją obawy o podaż, podczas gdy premia za średnio kwaśną ropę Dubai w stosunku do lekko słodkiej ropy Brent i WTI spadła, co jest kolejnym sygnałem, że rynek pozostaje spokojny o ryzyko rozprzestrzenienia się konfliktu na Bliskim Wschodzie.

Podczas gdy potencjał wzrostu pozostaje niemożliwy do przewidzenia, ryzyko spadku jest ograniczone ze względu na istnienie dna pod rynkiem. Arabia Saudyjska i jej bliskowschodni sąsiedzi, którzy tak ciężko walczyli o wsparcie cen ropy, rezygnując przy tym z przychodów, raczej nie zaakceptują znacznie niższych cen. W związku z tym uważamy, że wsparcie dla ropy WTI i Brent zostało już ustanowione i zostanie obronione poniżej poziomu 80 USD, a o ile nie wystąpią żadne wojenne zakłócenia, potencjał wzrostu cen wydaje się obecnie w równym stopniu ograniczony. W związku z powyższym cena ropy Brent prawdopodobnie ustabilizuje się w przedziale pomiędzy 85 i 95 USD, czyli w obszarze, który na razie określilibyśmy jako „idealny” – nie za niski dla producentów i nie za wysoki dla konsumentów.

W tym tygodniu powróciłem do Macrovoices.com i podczas rozmowy z prowadzącym Erikiem Townsendem wspomniałem o powodach, dla których nadal spodziewamy się wzrostu cen surowców w perspektywie średnioterminowej. Omówiliśmy szereg różnych tematów, w tym deport kontra contango, odporność złota pomimo rosnących rentowności i mocnego dolara, trendy dotyczące metali przemysłowych i ropy naftowej, a także raport Commitment of Traders Report – czym on jest i jak z niego korzystać.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

Podsumowanie: Wzrost długoterminowych rentowności, niepewność związana z wojną na Bliskim Wschodzie oraz pogłoski, że Bank Japonii w przyszłym tygodniu zaostrzy politykę kontroli krzywej dochodowości, przygotowują grunt pod wstrzymanie się przez EBC ze zmianą polityki pieniężnej w tym tygodniu. Rynki zainteresowane będą dyskusjami na temat Pandemicznego Programu Zakupów Awaryjnych (Pandemic Emergency Purchase Program, PEPP), jednak biorąc pod uwagę rozszerzający się spread obligacji BTP-Bund jest mało prawdopodobne, aby EBC zasygnalizował, że zakończy reinwestycje w ramach tego programu. Ponieważ bank centralny podtrzymuje komunikat o „wyższych stopach przez dłuższy czas”, niedźwiedzie wypiętrzenie krzywych dochodowości po obu stronach Atlantyku będzie postępować. Dlatego też skłaniamy się ku krótkoterminowym obligacjom skarbowym i zachowujemy ostrożność w odniesieniu do czasu trwania.

Wzrost długoterminowych rentowności i niepewność związana z konfliktem w Izraelu zmuszą EBC do wstrzymania się ze zmianą polityki pieniężnej na posiedzeniu w tym tygodniu.

Od początku września rentowności amerykańskich dziesięcioletnich obligacji skarbowych wzrosły o około 90 pb z 4,10% do obecnych 5%, co wywindowało rentowności również europejskich obligacji skarbowych. Rentowności niemieckich dziesięcioletnich obligacji skarbowych po raz pierwszy od 2011 r. osiągnęły poziom 3%, a rentowności włoskich obligacji skarbowych są najwyższe od 2012 r., czyli okresu bezpośrednio po kryzysie długu w strefie euro. Wyższe stopy długoterminowe jeszcze bardziej zacieśniają gospodarkę, przez co kolejna podwyżka stóp procentowych staje się coraz mniej uzasadniona.

Równocześnie EBC dysponuje ograniczoną ilością nowych informacji, które pozwoliłyby na dalsze zaostrzanie polityki pieniężnej. Wyniki badania działalności kredytowej banków, dane na temat PKB za III kwartał oraz nowa runda projekcji ekspertów dostępne będą dopiero przed grudniowym posiedzeniem w sprawie polityki pieniężnej. W związku z tym na najbliższym posiedzeniu nacisk przesunie się na rozmowy twórców polityki na temat narzędzi polityki pieniężnej niezwiązanych ze stopami procentowymi, takich jak minimalne wymogi kapitałowe czy wcześniejsze zakończenie reinwestycji w ramach Pandemicznego Programu Zakupów Awaryjnych (PEPP).

Jest jednak mało prawdopodobne, aby w najbliższym czasie nastąpiła dezinwestycja programu PEPP. Ponieważ rentowności nadal idą w górę, spread obligacji BTP-Bund rozszerzył się do 200 pb, grożąc dalszym wzrostem w związku z wysoką zmiennością. Ponieważ bank centralny nadal obawia się ograniczenia finansowania na peryferiach strefy euro, w szczególności we Włoszech, modyfikacja programu PEPP nie będzie łatwa.

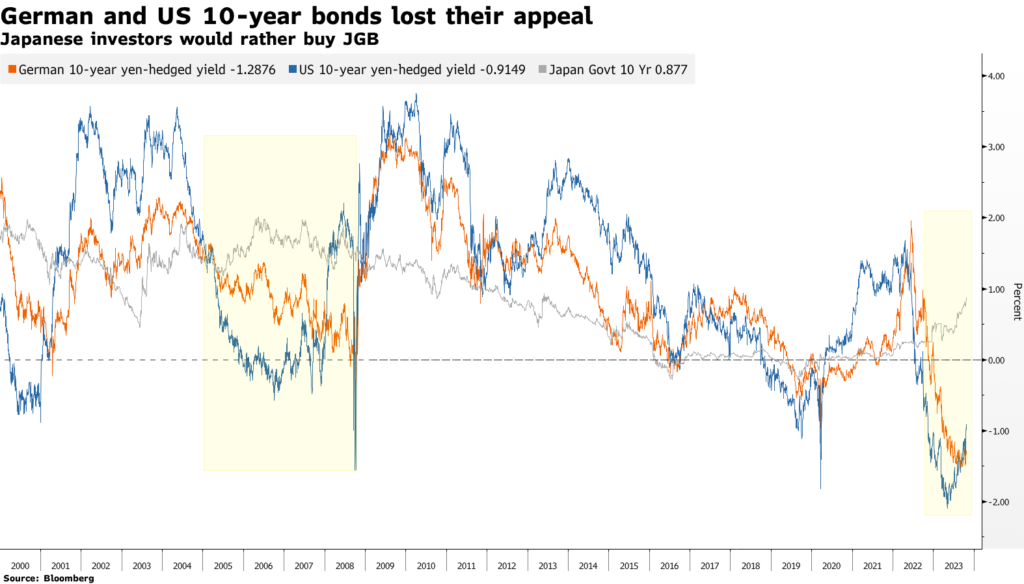

W centrum uwagi znajdują się amerykańskie obligacje skarbowe i japońscy inwestorzy

W tym tygodniu europejskie obligacje skarbowe będą wrażliwe na rentowności amerykańskich obligacji skarbowych i na decyzje Banku Japonii w sprawie kontroli krzywej dochodowości. Wzrost rentowności wydaje się niemożliwy do zatrzymania z następujących powodów:

1. Oczekiwania inflacyjne ponownie rosną, w związku z czym banki centralne mogą być zmuszone do utrzymywania stóp na wysokim poziomie przez dłuższy czas. Napięcia geopolityczne na Bliskim Wschodzie wywierają presję na wzrost presji inflacyjnej. Dziesięcioletnia rentowność powyżej progu opłacalności wzrosła ostatnio do 2,47% w porównaniu z 2,10% odnotowanym w marcu. Pięcioletnia stopa T5YIFR (mierząca średnią przewidywaną stopę inflacji w pięcioletnim okresie rozpoczynającym się za pięć lat od dzisiejszej daty) i dziesięcioletni swap CPI ponownie rosną w kierunku 3%, sugerując, że wysoka inflacja może się utrzymać.

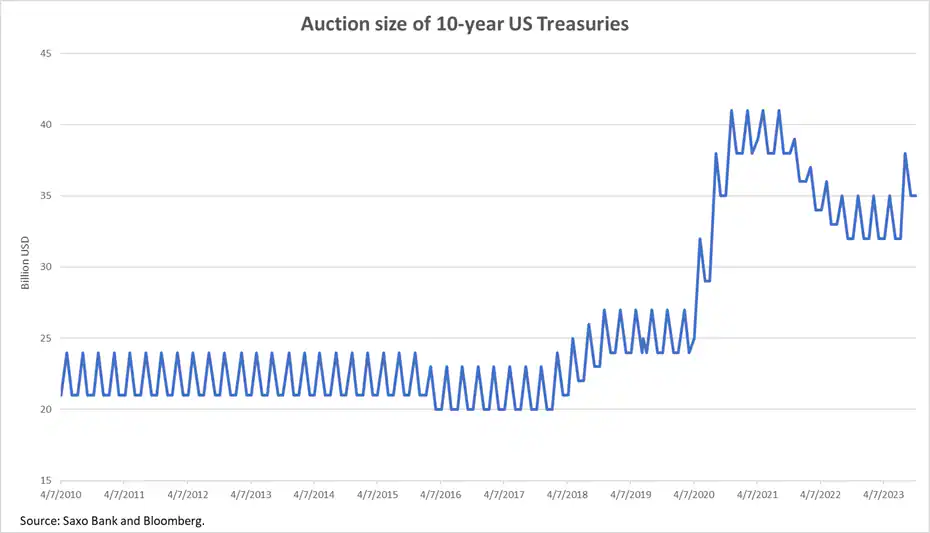

2. Zacieśnianie ilościowe (QT) i coraz większe rozmiary aukcji amerykańskich obligacji skarbowych wywierają presję na wzrost rentowności. Rezerwa Federalna i EBC angażują się w zacieśnianie ilościowe, co oznacza, że banki centralne nie wspierają cen obligacji. Równocześnie konieczne było zwiększenie podaży bonów skarbowych i obligacji kuponowych, aby sfinansować duży deficyt fiskalny. Mimo iż podaż obligacji pozostaje na poziomie z okresu pandemii, Rezerwa Federalna nie wspiera takiej emisji.

3. Bank Japonii może dalej zaostrzać politykę kontroli krzywej dochodowości (YCC). W przyszłym tygodniu Bank Japonii opublikuje prognozy gospodarcze opracowane przez członków rady polityki pieniężnej. W lipcu oczekiwano, że inflacja zasadnicza zakończy rok fiskalny (kwiecień 2024 r.) na poziomie 2,5%. Jednak jak dotąd CPI utrzymuje się znacznie powyżej 3%, co oznacza, że na październikowym posiedzeniu prawdopodobna będzie korekta w górę. Polityka kontroli krzywej dochodowości wymaga dalszego dostosowania również ze względu na wzrost rentowności na całym świecie. W niedzielę gazeta Nikkei poinformowała, że Bank Japonii może rozważać podwyższenie pułapu 1% lub zniesienie dopuszczalnych widełek wokół celu 0%. Tak czy inaczej, tego rodzaju posunięcia zniechęcą zagranicznych inwestorów do kupowania amerykańskich i europejskich obligacji skarbowych, wywierając większą presję na wzrost rentowności.

Do tej pory japońscy inwestorzy nie mieli powodu, aby kupować amerykańskie i europejskie obligacje skarbowe, ponieważ koszt zabezpieczenia takich pozycji jest wysoki, bardziej opłacalny jest zatem bezpośredni zakup JGB przy rentowności 0,85%.

Co to oznacza dla rynku obligacji denominowanych w euro?

Ponieważ europejskie obligacje skarbowe są ściśle skorelowane z amerykańskimi, rentowności w Europie pójdą w górę ze względu na stały wzrost rentowności w Stanach Zjednoczonych. Można zatem bezpiecznie założyć, że krzywe dochodowości będą się nadal wypiętrzać, a rentowności długoterminowe będą rosły szybciej niż krótkoterminowe.

Rentowności na przednim końcu krzywej pozostaną zakotwiczone, ponieważ rynki uważają, że banki centralne osiągnęły szczytową fazę cyklu podwyżek stóp procentowych. W związku z tym przed posiedzeniami banków centralnych w sprawie polityki pieniężnej nadal skłaniamy się ku przedniej części krzywej dochodowości i jakości, zachowując ostrożność co do czasu trwania. Kliknij tutaj, aby znaleźć ETF obligacji oferujące ekspozycję na poszczególne części krzywej dochodowości.

Althea Spinozzi, strateżka ds. instrumentów o stałym dochodzie, Saxo Bank

Indeks towarowy Bloomberg przez czwarty tydzień z rzędu odnotował wzrost w efekcie obaw, że wojna pomiędzy Izraelem a Hamasem może rozprzestrzenić się na cały Bliski Wschód, zwiększając tym samym niepokój dotyczący dostaw ropy naftowej i gazu ziemnego do Europy. Ponadto pogorszenie warunków upraw na półkuli południowej zapewniło impuls sektorowi produktów rolnych, podczas gdy dalszy wzrost rentowności obligacji amerykańskich skłonił inwestorów do poszukiwania bezpieczeństwa w postaci franka szwajcarskiego i złota.

Mimo iż reakcja rynku energii na wojnę Izraela z Hamasem jest jak dotąd umiarkowana, biorąc pod uwagę trudności w wycenie ryzyka faktycznego zakłócenia dostaw, rynek złota w ciągu ostatnich dwóch tygodni wykazał wzrost o około 160 USD. Podkreśla to, że traderzy i inwestorzy są coraz bardziej zaniepokojeni – nie tylko krajobrazem geopolitycznym, ale także amerykańską polityką fiskalną i tym, czy niedawny skok zarówno realnych, jak i nominalnych rentowności doprowadzi do „jakiegoś” przełomu.

Rentowności amerykańskich obligacji skarbowych w tym miesiącu mocno wzrosły, punkt kulminacyjny osiągając w piątek, kiedy to dziesięcioletnia rentowność wyniosła 5%, co stanowi najwyższy poziom od 2006 r., podczas gdy na krótkim końcu krzywej rentowność dwuletnia znalazła się na poziomie 5,25% – najwyższym od 2000 r. Gwałtowny wzrost rentowności prowadzi do wyższego oprocentowania kredytów hipotecznych, co jest negatywne dla kredytobiorców, powodując równocześnie znaczne straty wśród wielu funduszy inwestycyjnych i banków, co z kolei może ograniczyć akcję kredytową w gospodarce. Przyczynia się również do wzrostu kosztów kredytów w krajach rozwiniętych i wysysa pieniądze z rynków wschodzących, jednocześnie podnosząc poprzeczkę dotyczącą sensu inwestowania w akcje.

W swoim ostatnim wystąpieniu prezes Fed Powell zasygnalizował, że FOMC zachowuje ostrożność. Jego uwagi były echem komentarzy kilku innych członków Fed sugerujących, że FOMC prawdopodobnie wstrzyma się z podwyżkami stóp procentowych, ponieważ po ostatnim wzroście rentowności obligacji skarbowych zapotrzebowanie na ten ruch się zmniejszyło. W ciągu ostatnich 20 miesięcy Rezerwa Federalna podwyższała stopy procentowe w najszybszym tempie od czterdziestu lat, a ostatnia podwyżka w lipcu spowodowała, że referencyjna stopa funduszy federalnych znalazła się w przedziale od 5,25% do 5,5%, co stanowi najwyższy poziom od 22 lat. Biorąc pod uwagę najnowsze wypowiedzi i ostatnie wydarzenia na rynku obligacji dochodzimy do wniosku, że FOMC skończył z podwyżkami stóp, a nacisk położony będzie w coraz większym stopniu na termin pierwszej obniżki stóp i na liczbę kolejnych cięć. W ciągu ostatnich kilku tygodni traderzy obniżyli oczekiwania dotyczące cięć stóp procentowych, a minimum w tym zakresie z mniej niż 4% wzrosło obecnie do około 4,3%, co wskazuje, że rynek spodziewa się długoterminowej inflacji znacznie powyżej celu banku centralnego w okolicach 2%.

W perspektywie ogólnej indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return, BCOMTR), monitorujący koszyk obejmujący 24 najważniejsze kontrakty terminowe na surowce, wzrósł o 1,7% w ujęciu miesięcznym, przy czym największe zyski odnotowały metale szlachetne, tzw. produkty miękkie i zboża, natomiast metale przemysłowe nadal traciły na wartości w związku z obawami o średnioterminowe prognozy wzrostu popytu w Chinach i na świecie. Zasadniczo indeks ogólnego zwrotu z rynków metali przemysłowych Bloomberg (Bloomberg Industrial Metal Total Return) odnotował w tym roku spadek o niemal 15%, a biorąc pod uwagę, że waga tego sektora w ogólnym indeksie towarowym Bloomberg wynosi 16%, wraz ze zbożami (waga 14% i spadek o 9%) najbardziej negatywnie wpływa w tym momencie na ogólne wyniki sektora towarowego i jest powodem, dla którego BCOMTR wykazuje aktualnie spadek o 2% w ujęciu rocznym.

Inwestorzy rzucają się na złoto w kontekście napięć na Bliskim Wschodzie i na rynku obligacji

Imponujące umocnienie złota aż o 160 USD w ciągu ostatnich dwóch tygodni sprawiło, że cena tego metalu pokonała kilka poziomów oporu, osiągając równocześnie najwyższy poziom od 13 tygodni, nieznacznie oddalony od ważnego pod względem psychologicznym poziomu 2 000 USD. Umocnienie – które rozpoczęło się 6 października po tym, jak kolejny solidny raport w sprawie zatrudnienia w Stanach Zjednoczonych nie zdołał doprowadzić do pokonania kluczowego wsparcia w okolicach 1 810 USD – w następnym tygodniu uległo przyspieszeniu, ponieważ wojna Izraela z Hamasem wywołała niezwykle agresywną rundę pokrywania krótkich pozycji przez zaskoczonych obrotem sytuacji inwestorów spekulacyjnych.

Jednak w ubiegłym tygodniu rajd jeszcze bardziej nabrał tempa, a złoto odnotowało jeden z największych dziennych wzrostów od czasu marcowego kryzysu bankowego. Ponieważ jednak zabezpieczanie inwestycji i pokrywanie krótkich pozycji nie są już głównymi czynnikami wzrostu, pojawił się nowy wspierający ceny element poza silnym impetem wzrostowym. Uważamy, że ciągły wzrost rentowności obligacji amerykańskich sprawia, że traderzy i inwestorzy są coraz bardziej zaniepokojeni polityką fiskalną w Stanach Zjednoczonych, a przede wszystkim tym, czy niedawny skok zarówno realnych, jak i nominalnych rentowności doprowadzi do „jakiegoś” przełomu. Jest to również powód, dla którego srebro i platyna z trudem dotrzymują kroku złotu, z potencjalną perspektywą nadrobienia zaległości w przypadku, gdyby złoto zdołało utrzymać ostatnie zyski.

Dwa wykresy poniżej prezentują dylemat rynku w tym miesiącu, kiedy cena złota rosła, podczas gdy rentowności osiągały nowe maksima. Warto również zauważyć, że łączne udziały w funduszach giełdowych (ETF) opartych na kruszcu nadal spadają, a ponieważ ta ważna część „papierowego” rynku nadal znajduje się w trybie sprzedaży, ostatnie odbicie było jeszcze bardziej imponujące. Zarządzający aktywami, z których wielu handluje złotem za pośrednictwem ETF, nadal koncentrują się na sile amerykańskiej gospodarki, rosnących rentownościach obligacji i potencjalnym kolejnym opóźnieniu terminu osiągnięcia szczytowych stóp procentowych, uznając to za powody, dla których nie warto się angażować.

Ponadto koszt finansowania nieoprocentowanej pozycji w metalach szlachetnych pozostaje wysoki i był istotnym czynnikiem trwającej od roku redukcji pozycji w złocie utrzymywanych przez zarządzających aktywami. W ostatnich analizach argumentowaliśmy, że trend ten prawdopodobnie się utrzyma, dopóki nie zobaczymy wyraźnych sygnałów obniżania stóp procentowych i/lub wybicia w górę, wymuszającego reakcję ze strony inwestorów lokujących realne pieniądze. Mając to na uwadze, warto podkreślić, że nie zaobserwowaliśmy jeszcze reakcji zarządzających aktywami w postaci „obawy, że coś ich ominie” (fear of missing out, FOMO), która potencjalnie może zwiększyć dynamikę rajdu.

Złoto spot (XAU/USD) zaledwie chwilowo zatrzymało się na poziomie oporu w okolicach 1 946, po czym wystrzeliło w górę w kierunku jeszcze silniejszego oporu w rejonach 1 985. Nieudana próba doprowadzenia do od dawna wyczekiwanej konsolidacji i korekty z powrotem w kierunku 1 946 może spowodować, że ceny pójdą w górę, aby ostatecznie dotrzeć do oporu w okolicach 2 075 USD – nominalnego rekordowego maksimum z 2020 r. W tym momencie po korekcie prawdopodobnie pojawi się nowy popyt ze strony kupujących przed poziomem 1 950 USD, a w szczególności przed dwustudniową średnią ruchomą, ostatnio na poziomie 1 930 USD.

Pomimo fluktuacji premia za ryzyko wojenne zasadniczo wspiera ceny ropy

Ostatni agresywny spadek w sektorze energii spowodowany mocnym wzrostem rentowności obligacji i kursu dolara, nasilającym obawy o popyt, w ciągu ostatnich kilku tygodni uległ niemal całkowitemu odwróceniu, ponieważ traderzy próbują oszacować potencjalny wpływ rozszerzającego się konfliktu na Bliskim Wschodzie na podaż.

Podczas gdy prognoza makroekonomiczna pozostaje niekorzystna, a popyt wykazuje oznaki osłabienia, perspektywa zakłóceń podaży spowodowanych sytuacją geopolityczną i dalszego ograniczania produkcji przez OPEC+ zapewni cenom wsparcie w nadchodzących tygodniach. Jednak z akcji cenowej w ubiegłym tygodniu jasno wynika również, że niezwykle trudno jest wycenić poziom premii geopolitycznej, co doprowadziło do szeregu chaotycznych transakcji, ponieważ kupującym zabrakło pewności, że warto utrzymać ustanowione ostatnio długie pozycje.

W obliczu potencjalnego ponownego nałożenia sankcji na Iran przez Stany Zjednoczone po wielu miesiącach przymykania oczu na politykę Teheranu – podczas których produkcja wzrosła o około 700 000 baryłek dziennie – rynek odetchnął z ulgą po zapowiedzi złagodzenia sankcji wobec Wenezueli. Jednak po latach sankcji zdolność tego kraju do zwiększenia produkcji jest ograniczona, a analitycy dostrzegają jedynie potencjał stosunkowo niewielkiego wzrostu o 200 000 baryłek dziennie w ciągu najbliższych sześciu miesięcy.

Mimo iż nie da się przewidzieć potencjału wzrostu, jedyną rzeczą, której możemy być pewni, jest istnienie dna pod rynkiem. Arabia Saudyjska i jej bliskowschodni sąsiedzi, którzy tak ciężko walczyli o wsparcie cen ropy, rezygnując przy tym z przychodów, raczej nie zaakceptują znacznie niższych cen. W związku z tym uważamy, że wsparcie dla ropy WTI i Brent zostało już ustanowione i zostanie obronione poniżej poziomu 80 USD, a o ile nie wystąpią żadne zakłócenia, potencjał wzrostu cen wydaje się obecnie w równym stopniu ograniczony, podczas gdy niedźwiedzie wypiętrzenie amerykańskiej krzywej dochodowości nadal budzi obawy związane z recesją. W związku z powyższym cena ropy Brent prawdopodobnie ustabilizuje się w przedziale pomiędzy 85 i 95 USD, czyli w obszarze, który na razie określilibyśmy jako „idealny” – nie za niski dla producentów i nie za wysoki dla konsumentów.

Susza na półkuli południowej powoduje wzrost cen produktów rolnych

Kontrakty terminowe na pszenicę, kukurydzę i soję notowane na giełdzie w Chicago w ubiegłym tygodniu wykazały mocne odbicie, a ceny osiągnęły miesięczne maksima. Po długim okresie osłabienia, ceny są obecnie wspierane przez suszę, która może negatywnie wpłynąć na prognozy dotyczące produkcji w Ameryce Południowej i Australii. Podczas gdy zarówno w Australii, jak i w Argentynie prognozy dotyczące produkcji pszenicy zostały ostatnio skorygowane w dół, prognoza dla światowej podaży pozostaje solidna, a Międzynarodowa Rada Zbożowa (International Grains Council, IGC) podwyższyła prognozę dotyczącą globalnej produkcji pszenicy w sezonie 2023/2024, a korekty w górę w odniesieniu do Ukrainy, Rosji i Stanów Zjednoczonych z nawiązką zrównoważyły gorszą prognozę dla Australii.

Warto również podkreślić, że wielomiesięczne osłabienie cen spowodowało utrzymanie krótkich pozycji netto w kukurydzy i pszenicy przez inwestorów spekulacyjnych, takich jak fundusze hedgingowe, a każda zmiana prognozy technicznej i/lub fundamentalnej może wywołać nadmierną reakcję cenową w miarę korygowania pozycji.

Przegląd pozostałych surowców:

Kawa arabica w ujęciu miesięcznym poszła w górę o 12,4%, a po wielomiesięcznym osłabieniu, podczas którego fundusze hedgingowe zbudowały znaczącą krótką pozycję netto, rynek znalazł oparcie po ustanowieniu podwójnego dna w okolicach 1,45 USD za funt. Ponadto kontrakty terminowe zarówno na kawę arabica, jak i na kawę robusta uzyskały wsparcie w postaci spadku zapasów monitorowanych przez giełdy. Zapasy kawy arabica monitorowane przez ICE spadły do poziomu 422 tys. worków, w okolice najniższego od dwudziestu lat poziomu 385 tys. worków odnotowanego w analogicznym okresie ubiegłego roku.

Cena unijnego kontraktu terminowego na gaz ziemny TTF nadal utrzymuje się w okolicach 50 EUR/MWh w związku z obawami przed rozszerzeniem konfliktu na Bliskim Wschodzie, które mogłoby wpłynąć na globalne przepływy przed krytycznym zimowym szczytem popytu. Konflikt pomiędzy Izraelem a Hamasem jak dotąd doprowadził do zamknięcia dużego izraelskiego pola gazowego zaopatrującego Egipt, co rodzi pytania o eksport skroplonego gazu ziemnego z tego północnoafrykańskiego kraju. Jednak przy niemal pełnych magazynach lutowy kontrakt TTF, czyli kontrakt z terminem wykonania w szczycie zimowego popytu, notowany jest zaledwie o 6 EUR powyżej ceny spot, a obawy o podaż są nadal stosunkowo umiarkowane.

Platyna notowana jest na poziomie około 900 USD, a jej dyskonto względem złota osiągnęło w piątek rekordowy poziom 1 088 USD za uncję, ponad 200 USD powyżej średniej obserwowanej do tej pory w tym roku, co podkreśla zainteresowanie inwestorów złotem, ale także potencjał do nadrobienia zaległości, biorąc pod uwagę prognozowane ograniczenie dostaw platyny w nadchodzących latach.

Miedź HG i pozostałe metale przemysłowe pozostają pod presją w związku z obawami o średnioterminowe prognozy wzrostu popytu w Chinach i na świecie. Obecne osłabienie jest wynikiem niedawnego wzrostu zapasów monitorowanych przez giełdy, wskazującego na dużą podaż – tezę tę wspiera rosnące contango, a w połączeniu z obecnym osłabieniem renminbi prognoza krótkoterminowa wydaje się problematyczna. Obserwujemy kluczowe wsparcie w obszarze 3,54/55 USD za funt, a przełamanie poniżej może spowodować przecenę na niższych poziomach, bez wyraźnego wsparcia aż do okolic 3,24/14 USD.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank

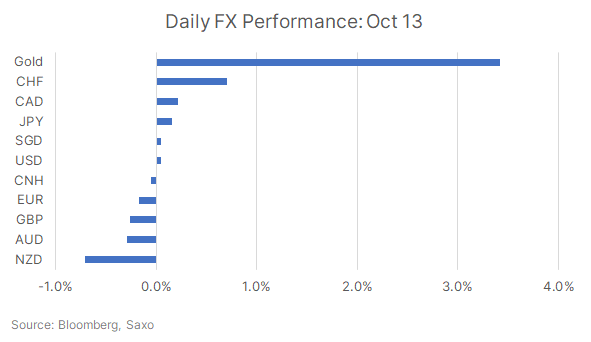

Podsumowanie: W tym tygodniu w centrum uwagi ponownie znajduje się ryzyko geopolityczne i w dalszym ciągu mogą przeważać zlecenia mające na celu zabezpieczenie inwestycji. Dolar i złoto nadal mają wsparcie w postaci obecnych ram makroekonomicznych oraz ryzyka konfliktu. CHF i JPY również zyskują na atrakcyjności jako bezpieczne inwestycje, z czego JPY w mniejszym stopniu, a CHF zmaga się również z brakiem wsparcia ze strony polityki pieniężnej. Umocnienie AUD w przypadku lepszych, niż przewidywano danych z Chin może być niestabilne, podobnie jak dzisiejszy rajd NZD po ogłoszeniu wyników wyborów.

Piątkowa akcja cenowa stanowiła wyraźny przykład ucieczki do bezpiecznych przystani. Nastąpiła przecena akcji, natomiast obligacje, dolar, frank szwajcarski i złoto szły w górę. Izraelskie wojsko groziło przeprowadzeniem „szeroko zakrojonych operacji lądowych” i potencjalnej inwazji na Strefę Gazy, przez co ponad pół miliona Palestyńczyków uciekło na południe. Uwagi ze strony Iranu, że kraj ten „nie pozostanie jedynie obserwatorem”, również podsyciły niepokój, w szczególności na rynkach ropy, biorąc pod uwagę tegoroczny znaczny wzrost produkcji i eksportu irańskiej ropy naftowej. Spowodowało to znaczny wzrost zainteresowania ropą, przez co cena ropy Brent poszła w górę o 5,7%.

Podczas sesji azjatyckiej niektóre z tych trendów uległy jednak nieznacznemu odwróceniu, a Stany Zjednoczone i ich sojusznicy próbowali zapobiec dalszej eskalacji konfliktu pomiędzy Izraelem a Hamasem. Geopolityka będzie nadal kluczowym czynnikiem kształtującym sytuację na rynkach w nadchodzącym tygodniu, ponieważ inwestorzy będą nadal rozważać ryzyko eskalacji pod kątem dążenia Amerykanów do zapobiegnięcia rozprzestrzenianiu się konfliktu na pozostałe kraje Bliskiego Wschodu.

Dolar i złoto pozostają preferowanymi bezpiecznymi przystaniami ze względu na ich umocnienie spowodowane różnymi czynnikami. Dolar, oprócz premii geopolitycznej, nadal korzysta z odporności gospodarki Stanów Zjednoczonych i transakcji carry. Zauważyliśmy już wcześniej, że potencjał wzrostu dolara zaczyna być ograniczony, a przewaga transakcji carrymoże również się zmniejszyć, ponieważ stają się one coraz droższe w obliczu rosnącej zmienności i spadku rentowności obligacji.

Równocześnie złoto dodatkowo skorzystało na spadku realnych rentowności, ponieważ dążenie do zabezpieczenia inwestycji za pomocą obligacji skarbowych obniża nominalne rentowności, a oczekiwania inflacyjne pozostają zakotwiczone, jednak silniejszy dolar może doprowadzić do pewnego kompromisu w odniesieniu do zysków złota.

Do pozostałych bezpiecznych przystani zaliczają się CHF i JPY, jednak JPY odgrywa w tej sytuacji mniejszą rolę ze względu na większe ryzyko związane z wyższymi cenami ropy w kontekście importu tego surowca. Polityka pieniężna nie wspiera również CHF, ponieważ głównym problemem przestaje być inflacja, a staje się nim ryzyko recesji. Innym sposobem rozegrania tej sytuacji może być wykorzystanie potencjalnego wzrostu cen ropy, najbardziej widocznego w przypadku NOK i CAD, oprócz kolejnych zleceń kupna USD. Tymczasem EUR jest zagrożone ze względu na potencjalny wstrząs energetyczny.

Wnioski dla rynku: Kupno dolara pozostaje korzystne w przypadku lekkich spadków związanych z niepewnością geopolityczną, mimo iż potencjał wzrostu jest coraz bardziej ograniczony. Złoto (XAU/USD) może być preferowaną bezpieczną przystanią z uwagi na spadek realnych rentowności, podczas gdy rola CHF i JPY w tym zakresie jest stosunkowo ograniczona. Kurs EUR/CHF spadł poniżej 0,95 i może osiągnąć minima z 2022 r. na poziomie 0,9410.

AUD: W oczekiwaniu na dane z Chin i zapowiadane bodźce

Wszelkie przypadki umocnienia AUD są nadal niestabilne. Powodem, dla którego należy trzymać się z dala od walut wrażliwych na ryzyko, jest nie tylko obecne ryzyko geopolityczne, ale także spowalniające tempo wzrostu gospodarczego, a utrzymujące się poziomy inflacji nadal sprawiają, że otoczenie makro jest niezwykle skomplikowane. Jednak para AUD/USD nadal znajduje wsparcie na poziomie 0,63, nawet jeżeli jej potencjał wzrostu jest ograniczony.

Kluczowe mogą okazać się dane na temat aktywności gospodarczej i PKB w Chinach, które zostaną opublikowane w środę. Jeżeli dane te okażą się lepsze od przewidywanych, retoryka dotycząca wpływu bodźców na aktywność przeważy. Po powrocie Chińczyków z wakacji nasiliły się również apele o ponowne pobudzenie gospodarki i wszelkie tego rodzaju środki mogą tymczasowo wesprzeć AUD. Protokół z posiedzenia RBA, który zostanie opublikowany we wtorek, raczej nie wpłynie na sytuację. Para AUD/USD może celować w 0,64, jednak siła USD i względy geopolityczne prawdopodobnie pozostaną nadrzędnymi tematami w tym tygodniu.

Wnioski dla rynku: Potencjalne dynamiczne umocnienie AUD/USD, jeżeli dane na temat aktywności w Chinach zaskoczą w tym tygodniu na plus, jednak ogólny obraz sytuacji pozostaje negatywny.

NZD: Zwycięstwo opozycji przynosi wytchnienie

Weekendowe wybory przyniosły zwycięstwo opozycyjnej Partii Narodowej i koniec sześcioletnich rządów Partii Pracy, a nowym premierem zostanie Christopher Luxon. Nowy rząd będzie musiał zmierzyć się z trudnymi prognozami gospodarczymi, a RBNZ prognozuje recesję, ponieważ planuje utrzymać stopy procentowe na wysokim poziomie, aby ograniczyć presję inflacyjną. NZD umocnił się po ogłoszeniu wyników, jednak rynek wkrótce ponownie skupi się na geopolityce i nadrzędnej sile USD. Jutro rano Nowa Zelandia poda również odczyt CPI za III kwartał – przewiduje się wzrost do 1,9% kw/kw w porównaniu z 1,1% kw/kw w II kwartale, ale spadek do 5,9% r/r w porównaniu z poprzednim odczytem 6,0% r/r. Niższa inflacja może spowodować dalsze obniżenie oczekiwań dotyczących podwyżek stóp procentowych przez RBNZ, wywierając presję na NZD.

Wnioski dla rynku: P o weekendowych wyborach, w wyniku których zwyciężyła opozycja, para NZD/USD powróciła powyżej 0,59, jednak geopolityka i tematy makro mogą nadal oznaczać kolejny test minimum w ujęciu rok do dnia na poziomie 0,5859.

CharuChanana, specjalistka ds. strategii rynku,Saxo Bank

Podsumowanie: Ceny większości kluczowych surowców w minionym tygodniu mocno poszły w górę, ponieważ tragiczne wydarzenia na Bliskim Wschodzie wzbudziły obawy o stabilność w tym regionie, wspierając tym samym sektor energii, w tym dynamiczny wzrost cen gazu w Europie. Po wielotygodniowym osłabieniu w sektorze metali szlachetnych nastąpił silny wzrost, wspierany przez popyt na zabezpieczenie inwestycji na Bliskim Wschodzie i na wypowiedzi kilku członków amerykańskiej Rezerwy Federalnej, według których niedawny wzrost rentowności obligacji skarbowych zmniejszył potrzebę dodatkowych podwyżek stóp. Wraz ze zbliżającym się terminem osiągnięcia szczytowych poziomów stóp procentowych i pomimo silniejszego, niż przewidywano odczytu inflacji w Stanach Zjednoczonych we wrześniu, złoto zdołało wybić się powyżej kluczowego oporu.

Zwrot z indeksu ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return) wyniósł niemal 1% we wrześniu – w miesiącu, który podkreślił różnicę pomiędzy sektorem energetycznym (z wyłączeniem gazu ziemnego) i metalami przemysłowymi z jednej strony, a sektorami zbóż i metali szlachetnych z drugiej strony. We wrześniu poznaliśmy dwie kluczowe informacje, które ostatecznie nadały ton wszystkim rynkom. Pierwsza z nich dotyczyła decyzji Arabii Saudyjskiej i Rosji o przedłużeniu jednostronnych cięć produkcji do końca roku, co przyczyniło się do gwałtownego wzrostu cen energii. Następnie amerykańska Rezerwa Federalna przekazała komunikat o „wyższych stopach przez dłuższy czas”.

Ceny większości kluczowych surowców w ubiegłym tygodniu odwróciły się i mocno poszły w górę, ponieważ tragiczne wydarzenia w Izraelu wzbudziły obawy o stabilność w tym regionie, wspierając tym samym sektor energii, w tym dynamiczny wzrost cen gazu w Europie. Po wielotygodniowym osłabieniu w sektorze metali szlachetnych nastąpił silny wzrost, wspierany przez popyt na zabezpieczenie inwestycji na Bliskim Wschodzie i na wypowiedzi kilku członków amerykańskiej Rezerwy Federalnej, według których niedawny wzrost rentowności obligacji skarbowych zmniejszył potrzebę dodatkowych podwyżek stóp. Wraz ze zbliżającym się terminem osiągnięcia szczytowych poziomów stóp procentowych i pomimo silniejszego, niż przewidywano odczytu inflacji w Stanach Zjednoczonych we wrześniu, złoto zdołało wybić się powyżej kluczowego oporu.

Ponadto sektor zbóż przez drugi tydzień z rzędu odnotował wzrost po tym, jak rząd amerykański skorygował w dół poziom tegorocznych zbiorów soi i kukurydzy w Stanach Zjednoczonych, co doprowadziło do obniżenia stanu globalnych zapasów. Ogólnie rzecz biorąc, wszystkie trzy kluczowe rodzaje upraw w dalszym ciągu wykazują trend spadkowy ze względu na znaczący poziom światowych dostaw, m.in. z Ameryki Południowej. W połączeniu z niedawnym umocnieniem dolara spowodowało to, że konkurencyjność amerykańskich eksporterów uległa pogorszeniu, zmuszając ich do obniżenia cen do poziomów, które ostatecznie byłyby w stanie zainteresować zagranicznych nabywców.

W ujęciu ogólnym indeks ogólnego zwrotu z rynków towarowych Bloomberg (BCOMTR – Bloomberg Commodity Total Return), monitorujący koszyk 24 najważniejszych kontraktów terminowych na surowce, wzrósł o 2,4%, podtrzymując tym samym zapoczątkowany w czerwcu trend wzrostowy. Największy wzrost odnotowały cztery kontrakty terminowe na olej napędowy i ropę naftową, natomiast absolutnym wyjątkiem był kontrakt terminowy na gaz w UE (nieuwzględniony w BCOMTR), który wzrósł aż o 35% do poziomu siedmiomiesięcznego maksimum. Równocześnie złoto odnotowało najlepszy tydzień od siedmiu miesięcy dzięki sytuacji, w której inwestorzy spekulacyjni zmuszeni zostali do pokrywania niedawno otwartych krótkich pozycji oraz dzięki zwyżkowej dynamice przyciągającej nowych kupujących.

Z drugiej strony miedź HG była jednym z zaledwie trzech surowców, które w ubiegłym tygodniu poszły w dół pod presją wzrostu zapasów w magazynach monitorowanych przez LME do poziomu dwuletniego maksimum i w efekcie pogorszenia nastrojów wśród delegatów na corocznym spotkaniu LME w Londynie w związku z obawami o globalny wzrost gospodarczy. Jeżeli dodamy do tego w najlepszym razie nierównomierne ożywienie w Chinach, prognoza krótkoterminowa pozostaje niekorzystna, jednak ryzyko spadku łagodzi przeważająco pozytywna prognoza długoterminowa.

Premia za ryzyko wojenne winduje ceny ropy i paliw

Po ostatnich agresywnych spadkach w całym sektorze energii w obliczu mocnego wzrostu rentowności obligacji i silnego dolara nasilającego obawy o popyt nastąpiło gwałtowne odwrócenie w efekcie ataku Hamasu na Izrael i późniejszych kontratakach na Strefę Gazy. Nie ulega wątpliwości, że przedłużająca się wojna pomiędzy Izraelem a Hamasem mogłaby zdestabilizować sytuację na Bliskim Wschodzie, a w najgorszym przypadku zmniejszyć globalną podaż po tym, jak irański minister spraw zagranicznych ostrzegł, że wspierani przez Teheran bojownicy mogą otworzyć nowy front.

Ponadto MAE w swoim miesięcznym raporcie na temat rynku ropy stwierdziła, że niedawny odwrót ropy naftowej z okolic 100 USD za baryłkę pokazał, że ceny wzrosły do poziomów, które mogą spowodować spadek popytu, natomiast OPEC podtrzymała swoje projekcje dotyczące rekordowego deficytu w tym kwartale, wynoszącego 3 mln baryłek dziennie. Równocześnie EIA podała, że produkcja ropy naftowej w Stanach Zjednoczonych osiągnęła rekordowy poziom 13,2 mln baryłek dziennie, a zapasy wykazały największy wzrost w ujęciu tygodniowym od lutego, przy czym rafinerie działały w najwolniejszym tempie od stycznia z powodu sezonowych prac konserwacyjnych.

Podczas gdy prognoza makroekonomiczna pozostaje niekorzystna, a popyt wykazuje oznaki osłabienia, w szczególności w Stanach Zjednoczonych, gdzie implikowany popyt na benzynę w ujęciu średniej czterotygodniowej wykazuje stały spadek, perspektywa zakłóceń podaży spowodowanych sytuacją geopolityczną i dalszego ograniczania produkcji przez OPEC+ zapewni cenom wsparcie w nadchodzących tygodniach.

Arabia Saudyjska i jej bliskowschodni sąsiedzi, którzy tak ciężko walczyli o wsparcie cen ropy, rezygnując przy tym z przychodów, raczej nie zaakceptują znacznie niższych cen. W związku z tym uważamy, że wsparcie dla ropy WTI i Brent znajdzie się, a być może już się znalazło, przed poziomem 80 USD. O ile nie wystąpią żadne zakłócenia geopolityczne, potencjał wzrostu wydaje się obecnie w równym stopniu ograniczony, podczas gdy niedźwiedzie wypiętrzenie amerykańskiej krzywej dochodowości nadal budzi obawy dotyczące stagflacji; biorąc to pod uwagę, cena ropy Brent może ponownie ustabilizować się w przedziale od 85 do 95 USD, który na razie określilibyśmy jako „idealny” – nie za niski dla producentów i nie za wysoki dla konsumentów.

Po korekcie o niemal 15% na początku października odnowienie napięć na Bliskim Wschodzie i obawy o zakłócenia dostaw spowodowały, że ropa Brent umocniła się w kierunku 90 USD. Formułowanie jakichkolwiek prognoz na nadchodzące tygodnie jest niemal niemożliwe, da się jednak zauważyć, że producenci z Rady Współpracy Zatoki Perskiej, na czele z Arabią Saudyjską, dysponują bardzo dużymi rezerwami produkcyjnymi, które w przypadku realizacji najgorszego scenariusza mogą zostać uwolnione – o ile zapadnie taka decyzja.

Ceny gazu w UE idą w górę w związku z obawami o zimową podaż

Europejski kontrakt terminowy na gaz TTF odnotował największy wzrost od ubiegłego lata, ponieważ wojna na Bliskim Wschodzie doprowadziła do zakłócenia dostaw z Izraela przez Egipt, a Finlandia podejrzewa, że wyciek z gazociągu na Morzu Bałtyckim był wynikiem sabotażu, podsycając obawy o bezpieczeństwo europejskiej infrastruktury energetycznej przed okresem szczytowego zimowego popytu. Przypomnijmy, że w ubiegłym roku miały miejsce wybuchy gazociągu Nord Stream z Rosji do Niemiec; dotychczas nie ustalono, kto ponosi za to odpowiedzialność.

Wzrost o 35%, który w pewnym momencie po raz pierwszy od lutego wywindował cenę do maksimum na poziomie 56 EUR za MWh, rozpoczął się jednak po tym, jak Izrael nakazał Chevronowi wstrzymanie produkcji na polu gazowym Tamar. Obiekt ten dostarcza gaz rurociągiem do Egiptu, gdzie część jest następnie przetwarzana w LNG i przesyłana do Europy. Mimo iż przerwa w dostawach jest prawdopodobnie tymczasowa, podkreśla ona jednak rosnącą zależność Europy od importu gazu z krajów innych niż Rosja. Pomimo bardzo silnego umocnienia obserwowanego w ubiegłym tygodniu, aktualna cena nadal wykazuje relatywnie niewielką zmianę w porównaniu z 160 EUR/MWh w analogicznym okresie ubiegłego roku, co dowodzi, że rynek jest znacznie lepiej przygotowany na nadchodzącą zimę, ponieważ magazyny w całym regionie są bliskie zapełnienia, a popyt spadł o ponad 15% ze względu na fakt, iż recesja i wysokie ceny energii zaszkodziły wielu branżom zużywającym duże ilości energii.

Poprawa fundamentów złota tuż po pogorszeniu nastrojów inwestorów spekulacyjnych

Złoto odnotowało największy wzrost w ujęciu tygodniowym od siedmiu miesięcy ze względu na popyt na zabezpieczenie inwestycji w reakcji na tragiczne wydarzenia na Bliskim Wschodzie, a także na wypowiedzi członków Rezerwy Federalnej przygotowujące rynek na scenariusz szczytowych stóp procentowych. Przed odbiciem złoto odnotowało spadek aż o +130 USD do poziomu zbliżonego do kluczowego wsparcia powyżej 1 800 USD. W wyniku tego osłabienia, przed odbiciem, które nastąpiło po atakach Hamasu na Izrael fundusze hedgingowe utrzymywały krótką pozycję netto.

Ostatni spadek osiągnął kulminację po kolejnym zaskakująco mocnym raporcie na temat zatrudnienia w Stanach Zjednoczonych, który wsparł narrację o dłuższych stopach przez dłuższy czas i spowodował, że rentowności amerykańskich obligacji skarbowych na długim końcu krzywej osiągnęły nowe wieloletnie maksima. Od tego czasu jednak rentowności zaczęły ponownie spadać w efekcie tragicznych wydarzeń na Bliskim Wschodzie i uwag kilku członków Fed, którzy podkreślili, że wzrost rentowności obligacji zmniejsza potrzebę dalszych podwyżek stóp przez FOMC. Oba te wydarzenia zmusiły fundusze hedgingowe do powrotu z niedawno utworzonej krótkiej pozycji netto do długiej pozycji netto.

W naszej opublikowanej niedawno prognozie na IV kwartał, zatytułowanej “Obligacje. Kupujmy obligacje”, stawiamy tezę, że realne stopy procentowe są zbyt dodatnie, co negatywnie wpłynie na sektory i konsumentów potrzebujących refinansowania. Ponieważ wydatki prawdopodobnie wyhamują, a amerykański cykl fiskalny z etapu „wiatru w żagle” przechodzi w tryb „pod wiatr”, świat może rzeczywiście osiągnąć „szczytowe stopy procentowe”, oferując jedną na czterdzieści lat okazję do zajęcia długich pozycji w obligacjach. W odniesieniu do obligacji zauważyliśmy ponadto, że ryzyko stagflacji i scenariusza „wyższych stóp przez dłuższy czas”, na które wskazują oczekiwania inflacyjne, a ostatnio napędzane wyższymi cenami energii, może stanowić zagrożenie dla terminu realizacji naszej prognozy dotyczącej kupna obligacji. Jednak spowolnienie gospodarcze, wraz z pojawieniem się opóźnionych efektów ostatniego cyklu podwyżek stóp procentowych, zmusi banki centralne do cięcia stóp, obniżając krótki koniec amerykańskiej krzywej dochodowości, a w miarę pogłębiania się efektów tej sytuacji długi koniec krzywej również ulegnie obniżeniu, odzwierciedlając potrzebę niższych lub wręcz ujemnych długoterminowych realnych stóp procentowych.

Pomimo ponownego wzrostu rentowności w następstwie silniejszego, niż przewidywano odczytu inflacji w Stanach Zjednoczonych we wrześniu, rynek złota wydaje się ponownie skupiać na wsparciu, w szczególności biorąc pod uwagę perspektywę wzrostu rentowności – zgodnie z uwagami Fed z zeszłego tygodnia – zmniejszającego ryzyko dalszych podwyżek stóp procentowych. W naszej najnowszej analizie rynku metali szlachetnych przyglądamy się bliżej tym i innym niedawnym wydarzeniom przyczyniającym się do poprawy nastrojów.

Złoto kontynuowało wzrost w piątek po imponującym tygodniu, w którym nie podjęto żadnych prób domknięcia otwartej w poniedziałek dziesięciodolarowej luki poniżej 1 844 USD. Po wybiciu się z powrotem powyżej 1 900 USD, następnym istotnym poziomem oporu będzie dopiero dwustudniowa średnia ruchoma w okolicach 1 930 USD, a następnie ostatnia wartość szczytowa w pobliżu 1 950 USD.

Ceny zbóż rosną, jednak trend spadkowy się utrzymuje

Amerykański sektor zbóż i soi, przede wszystkim spadające ceny pszenicy, otrzymał niewielki impuls po tym, jak amerykański Departament Rolnictwa (USDA) w miesięcznym raporcie ustalił zbiory soi na 4,104 mld buszli, czyli o 42 mln buszli mniej niż prognozowano we wrześniu i o 30 mln buszli poniżej średnich szacunków analityków. Skok cenowy, który nastąpił po publikacji tego raportu, przyczynił się również do wzrostu cen pszenicy i kukurydzy po tym, jak w ubiegłym miesiącu spadły do najniższych poziomów odpowiednio od 3 lat i 33 miesięcy. Cena grudniowego kontraktu na pszenicę spadła o jedną trzecią w porównaniu z analogicznym okresem ubiegłego roku, podczas gdy kukurydza straciła 29%, a soja zaledwie 6,5%. Na ceny tych trzech kluczowych upraw negatywnie wpłynęły letnie zbiory, które okazały się lepsze, niż pierwotnie się obawiano, a silniejszy dolar sprawił, że eksport od innych producentów stał się bardziej konkurencyjny, w szczególności w przypadku Brazylii i Argentyny w kontekście kukurydzy oraz Rosji i Europy w kontekście pszenicy.

Po zakończeniu żniw na półkuli północnej i poznaniu ich wyników rynek skupi się na Ameryce Południowej i Azji, w szczególności biorąc pod uwagę perspektywę zjawiska La Niña powodującego suszę w Australii, która jest głównym producentem pszenicy, przy równoczesnym wsparciu produkcji w Ameryce Południowej, ponieważ La Niña zwykle zapewnia dużo deszczu.

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynkusurowców, Saxo Bank

Podsumowanie: W zmieniającym się krajobrazie rynku amerykańskich obligacji skarbowych Rezerwa Federalna zmaga się z takimi problemami, jak restrykcje kapitałowe dla dealerów skarbowych papierów wartościowych i coraz większe niezrealizowane straty. Osiągnięcie równowagi w ramach tych wyzwań, przy równoczesnej zmieniającej się dynamice finansowej, wymaga uwzględnienia kwestii krytycznych i wytyczenia potencjalnych kierunków działania.

Wprowadzenie

W następstwie bezprecedensowej światowej pandemii rynek amerykańskich obligacji skarbowych, tradycyjnie postrzegany jako bastion stabilności, przeszedł prawdziwie sejsmiczną transformację. W dniu 12 marca 2020 r. świat amerykańskich obligacji skarbowych nieoczekiwanie ogarnął chaos. Dealerzy skarbowych papierów wartościowych (primary dealers), będący filarem rynku amerykańskich obligacji skarbowych, zostali zalani zleceniami sprzedaży papierów dłużnych. W rezultacie spready kupna i sprzedaży znacznie się rozszerzyły, przez co coraz trudniej było ustalić ceny godziwe tych obligacji. W odpowiedzi na ten kryzys Rezerwa Federalna podjęła nadzwyczajne środki. Znacznie rozszerzyła możliwości finansowania dla dealerów i zainicjowała szeroko zakrojoną akcję skupu skarbowych papierów wartościowych o wartości niemal biliona dolarów w ciągu zaledwie trzech tygodni.

Reakcja amerykańskiego Departamentu Skarbu: program odkupu

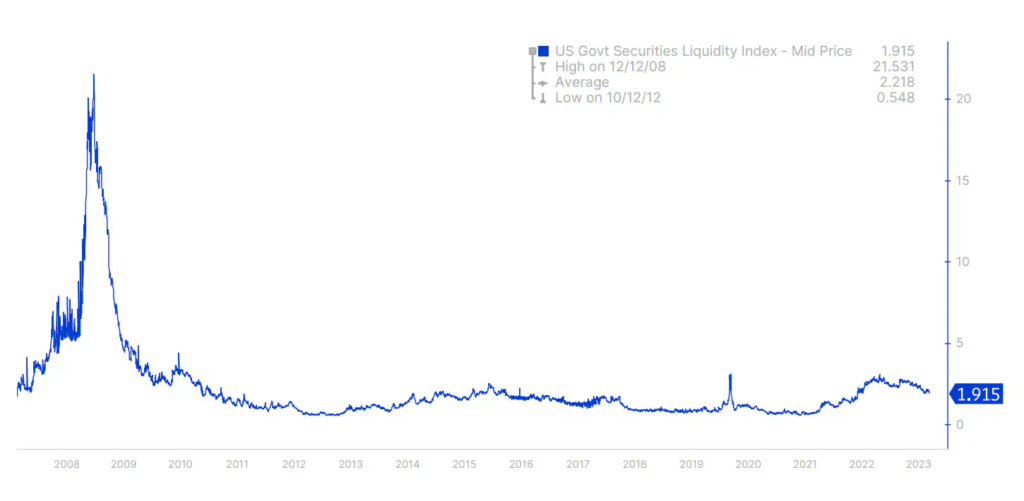

Aby uniknąć powtórki z chaosu obserwowanego w marcu 2020 r. i we wrześniu 2022 r., kiedy na rynku brytyjskich obligacji skarbowych pojawiły się skoki rentowności i problemy z płynnością, amerykański Departament Skarbu wprowadził program odkupu obligacji na 2024 r. Wskaźnik płynności amerykańskich obligacji skarbowych Bloomberg, który mierzy płynność rynku, utrzymywał się na wysokim poziomie zbliżonym do poziomów obserwowanych podczas kryzysów z marca 2020 r. i września/października 2022 r. (wykres 1).

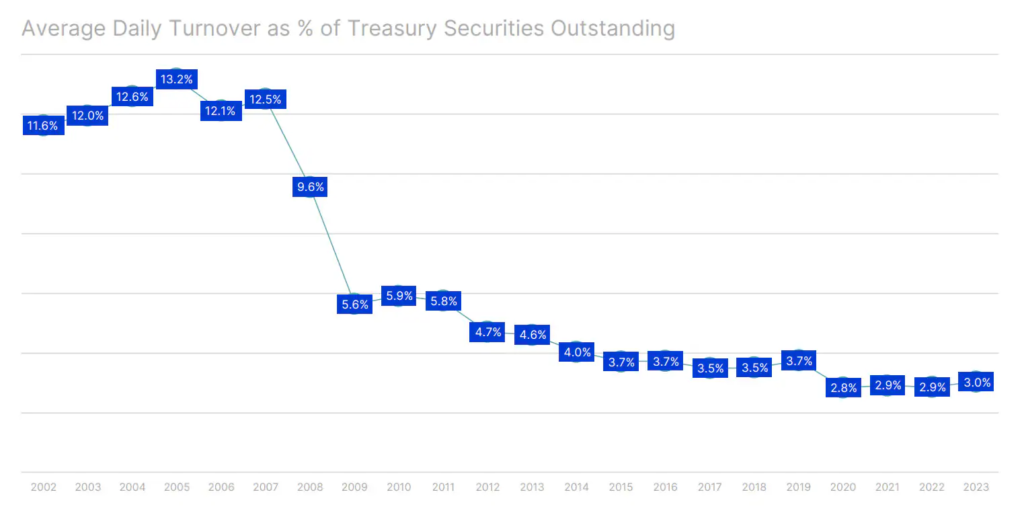

Innym wskaźnikiem ryzyka nagłego spłycenia rynku jest średni dzienny obrót na rynku amerykańskich obligacji skarbowych jako odsetek ogólnej ilości amerykańskich obligacji skarbowych pozostających w obrocie. Odsetek ten zmniejszył się z ponad 12% do obecnego poziomu oscylującego wokół 3% (wykres 2).

Rzadziej wspominany mandat: rola Rezerwy Federalnej

Rezerwa Federalna rutynowo informuje na temat realizacji swoich podwójnych mandatów dotyczących osiągnięcia maksymalnego zatrudnienia i utrzymania stabilnych cen; odgrywa ona jednak również istotną, chociaż mniej nagłaśnianą rolę określoną w sekcji 2A ustawy o Rezerwie Federalnej. Mandat ten zobowiązuje Fed do promowania celu „umiarkowanych długoterminowych stóp procentowych”.

W najnowszym badaniu Duffy i in. (2023 r.) podkreślają kluczową rolę, jaką odgrywają restrykcje kapitałowe dla dealerów skarbowych papierów wartościowych w kształtowaniu płynności na rynku obligacji skarbowych. Gdy restrykcje te przekraczają 40%, płynność na rynku zaczyna się pogarszać. Gdy liczba ta wzrasta z 40% do 80%, brak płynności staje się czymś więcej niż tylko anomalią, wykraczając poza ramy zjawiska typowego dla wzrostu zmienności rentowności jako takiej. Znaczenie gotowości Fed do prowadzenia skupu aktywów w celu podtrzymania funkcjonalności rynku Duffie (2023 r.) podkreślił podczas swojej prezentacji na sympozjum dotyczącego polityki gospodarczej w Jackson Hole w 2023 r. Według jego szacunków w latach 2007-2022 wykładniczy wzrost ilości obligacji skarbowych pozostających w obiegu niemal czterokrotnie przekroczył ekspansję kapitału dealerów skarbowych papierów wartościowych.

Olbrzymi koszt luzowania ilościowego: odsetki od rezerw

Ustawa o Rezerwie Federalnej z 1913 r. miała na celu zapewnienie „elastycznego” systemu walutowego, umożliwiającego płynne transfery środków pomiędzy depozytami bankowymi a walutą bez wpływu na podaż pieniądza. Zgodnie z sekcją 2A ustawy o Rezerwie Federalnej, mandat Fed dotyczy osiągnięcia trzech celów za pomocą jednego narzędzia polityki: utrzymania wzrostu podaży pieniądza i kredytów zgodnie z potencjałem gospodarki. W przeszłości wiązało się to ze skupem obligacji skarbowych przede wszystkim w celu zwiększenia rezerw bankowych w okresach wypłaty waluty. Jednak od 2008 r. luzowanie ilościowe przesunęło nacisk na duże rezerwy i płatności odsetek od rezerw, czego kulminacją będzie zniesienie wymogów dotyczących rezerw w 2020 r. Bardziej szczegółowa analiza dostępna jest w tym artykule Saxo.

Krajobraz finansowy Rezerwy Federalnej

Prowadzi to do istotnego pytania: czy w sytuacji, gdy dealerzy skarbowych papierów wartościowych zmagają się z tymi restrykcjami kapitałowymi, Rezerwa Federalna może nadal działać bez ograniczeń? W pierwszym półroczu 2023 r. Fed odnotowała przychody z tytułu odsetek w wysokości 88,4 mld USD, jednak poniosła również koszty z tytułu odsetek w wysokości 141,8 mld USD. Po uwzględnieniu wynoszących 4,4 mld USD kosztów operacyjnych, Rezerwa Federalna wykazała olbrzymią stratę w wysokości 57,4 mld USD. Większość oprocentowanych aktywów Fed stanowiły obligacje skarbowe o rentowności 1,96%, których wartość wyniosła 5,5 bln USD, oraz papiery wartościowe zabezpieczone hipoteką o rentowności 2,20%, których wartość wyniosła 2,7 bln USD. Równocześnie Rezerwa Federalna płaciła około 4,9% od wartych 3 bln USD sald rezerw bankowych i 4,8% od wartych 2,4 bln USD umów warunkowej sprzedaży (reverse repurchase agreements).

Saldo kapitału Fed wynosiło zaledwie 42,4 mld USD. Sześciomiesięczna strata mogła całkowicie zlikwidować kapitał banku centralnego. Jednak Rezerwa Federalna zaksięgowała skumulowaną stratę w inny sposób, wykazując ją jako aktywa odroczone oznaczone jako „przekaz zysków należnych Skarbowi Państwa”. Pozycja ta odnotowała znaczący wzrost, z 16,6 mld USD na dzień 31 grudnia 2022 r. do 74,7 mld USD na dzień 30 czerwca 2023 r. i aż 100,1 mld USD do dnia 13 września 2023 r.

Zgodnie z polityką przekazywania środków, Rezerwa Federalna przekazuje cały dochód netto do amerykańskiego Departamentu Skarbu po pokryciu kosztów i przydzieleniu 6% dywidendy bankom komercyjnym będącym członkami jednego z 12 okręgowych Banków Rezerwy Federalnej. Jeżeli zyski nie pokrywają tych kosztów, nie są przekazywane, dopóki ich wartość nie przekroczy tego deficytu. Skumulowana strata wykazywana jest jako składnik aktywów, ponieważ stanowi zmniejszenie przyszłych zobowiązań wobec Skarbu Państwa.

Złożona struktura Rezerwy Federalnej

Banki komercyjne, które są członkami okręgowych Banków Rezerwy Federalnej, są prawnie zobowiązane do wniesienia kapitału stanowiącego równowartość 6% ich kapitału plus nadwyżki, z czego 3% jest płatne z góry, a pozostałe 3% – na żądanie Banku Rezerwy Federalnej. W ramach scenariusza, w którym okręgowy Bank Rezerwy Federalnej stoi w obliczu niedoboru kapitału, ma on prawo zmusić swoje banki członkowskie do wpłacenia pozostałych 3% i dodatkowych 6% ich kapitału i nadwyżki w celu uzupełnienia niedoboru. Jest to ryzyko, które inwestorzy często pomijają w kontekście banków.

Rozkład portfela: niezrealizowane straty

Na dzień 30 czerwca 2023 r. portfel rachunku Systemu Otwartego Rynku Rezerwy Federalnej (SOMA) wykazywał niezrealizowaną stratę w ramach rozliczenia rynkowego (mark-to-market) w wysokości 1,1 bln USD. Równocześnie rentowności pięcio- i dziesięcioletnich obligacji skarbowych wynosiły odpowiednio 4,15% i 3,84%. Rentowności te wzrosły następnie odpowiednio do 4,46% i 4,3%. Warto zauważyć, że około 47% portfela SOMA miało terminy wykupu powyżej pięciu lat, co sugeruje, że strata w ramach rozliczenia rynkowego może potencjalnie przekroczyć pierwotne szacunki na poziomie 1,1 bln USD. Jeżeli rentowności obligacji długoterminowych będą nadal rosnąć w efekcie podwyżek stóp procentowych lub zwiększonej emisji obligacji skarbowych przez Fed, niezrealizowana strata Fed w ramach rozliczenia rynkowego może jeszcze bardziej wzrosnąć.

Motywacje i rezultaty: dylemat Rezerwy Federalnej