Metale przemysłowe, takie jak miedź, rozpoczęły tydzień solidnie, osiągając siedmiotygodniowe maksimum, a następnie powracając w dół. Podobnie jak ropa naftowa i surowce zależne od wzrostu, miedź przyjęła obecnie trend zwyżkowy, a jej ceny rosną w związku z faktem, iż złagodzenie izolacji prowadzi do ożywienia popytu. Do poprawy nastrojów na rynkach surowców zależnych od wzrostu przyczyniły się również liczne inicjatywy rządów i banków centralnych. Poprawa nastąpiła nawet pomimo największego spadku światowego wzrostu i wzrostu bezrobocia od czasu Wielkiego Kryzysu.

Korzystne są również informacje z Chin, że traderzy surowców masowo gromadzą aktywa trwałe, takie jak metale. Firmy produkujące metale otrzymały tanie kredyty COVID-19 od banków i wydaje się, że zgromadziły te pieniądze w towarach, stawiając na odzyskanie cen, co jest bardziej opłacalne niż ich działalność produkcyjna.

W ubiegłym tygodniu wojna na słowa, czy też gra w obwinianie się za COVID-16 pomiędzy Stanami Zjednoczonymi a Chinami spowodowała, że chiński renminbi offshore (juan) gwałtownie się umocnił do poziomu 7,15, zanim zszedł do obecnego poziomu 7,10. Nie jest jasne, czy gromadzenie metali to wynik spekulacji związanych ze słabszą walutą, czy innych zjawisk ekonomicznych. Zachowanie to do pewnego stopnia wspierała ostatnia akcja cenowa, w efekcie której popyt na niektóre metale był większy w godzinach obrotu na giełdach azjatyckich.

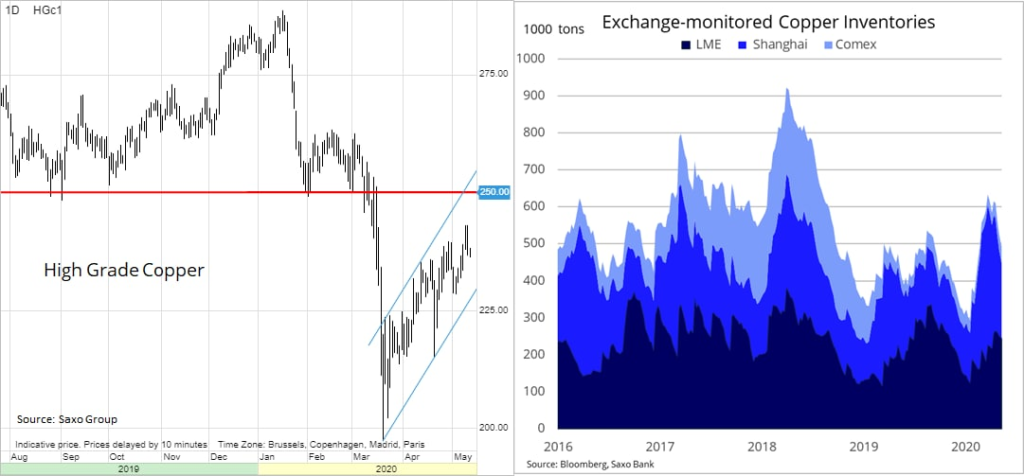

W poniedziałek miedź HG osiągnęła ośmiotygodniowe maksimum na poziomie 2,43 USD/lb, po czym straciła impet. Informacje z Chin są nadal zachęcające: Ludowy Bank Chin zapowiedział dalsze działania na rzecz wsparcia gospodarki przy równoczesnym spadku poziomu zapasów monitorowanych przez szanghajską giełdę kontraktów terminowych. Naszym zdaniem jednak należy zachować ostrożność. Wzrost podaży po wznowieniu wydobycia, które ucierpiało na skutek wirusa, zmusza nas do zadania sobie pytania, czy wzrost popytu, w szczególności ze strony producentów chińskich, wystarczy do wygenerowania nadwyżki zapasów w tym roku.

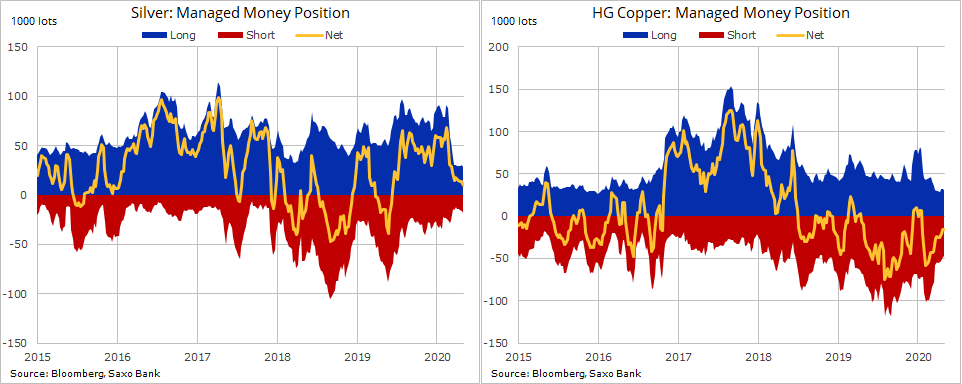

W związku z tym pozostajemy sceptyczni co do zdolności miedzi HG do trwałego umocnienia powyżej kluczowego oporu na poziomie 2,50 USD/lb, obszaru, który zapewniał wsparcie przez trzy lata do czasy marcowego wybicia i spadku do 2 USD/lb. Fundusze hedgingowe utrzymują krótką pozycję netto od stycznia, kiedy to COVID-19 rozprzestrzenił się poza granicami Chin. Dalsze umocnienie spowoduje dodatkowe pokrywanie krótkich pozycji, jednak przy tak niekorzystnych prognozach ekonomicznych do pojawienia się długiej pozycji niezbędne jest trwałe wybicie techniczne.

Tymczasem srebro nabrało wiatru w żagle w efekcie hossy na rynkach metali przemysłowych. Po odnotowaniu historycznego dyskonta względem złota w dniu 18 marca, wynoszącego 127 uncji srebra na jedną uncję złota, metal półszlachetny powrócił do poziomu 110, stanowiącego niższą granicę ustanowionego przedziału. Formacja techniczna po akcji cenowej z ostatnich tygodni wygląda obiecująco: relacja złota do srebra idzie w dół, podczas gdy srebro podjęło próbę przełamania najnowszego trendu spadkowego.

W kontekście przepływu inwestycji widać istotną rozbieżność pomiędzy firmami zajmującymi się handlem taktycznym, takimi jak większość funduszy hedgingowych, a inwestorami długoterminowymi, zarówno detalicznymi, jak i instytucjonalnymi, korzystającymi z opartych na srebrze funduszy notowanych na giełdzie. Raport Commitments of Traders za tydzień kończący się 5 maja wykazał, że fundusze hedgingowe, zaniepokojone spadkiem o niemal 40% w okresie od lutego do połowy marca, ograniczyły pozycje zwyżkowe w srebrze o 85% w porównaniu ze stanem z lutego, osiągając jedenastomiesięczne minimum. Poza niewielkim spadkiem w marcu, inwestujący w ETF od stycznia konsekwentnie kupują fundusze oparte na srebrze. Obecny ogólny wolumen w posiadaniu inwestorów osiągnął rekordowy poziom 21 000 ton.

Na tym etapie zbyt wcześnie jest, by zakładać, że srebro uzyskało wystarczający impet do odzyskania części strat, zarówno względem dolara, jak i złota. Aby to się stało, metal ten musi najpierw zejść poniżej 109 w relacji XAU/XAG i/lub powyżej 16,15 USD/oz w przypadku SILVERJUL20 – kwietniowego maksimum i zniesienia o 61,8% z przeceny z okresu od lutego do marca.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

W ubiegłym tygodniu sytuacja na świecie nieoczekiwanie zaczęła wyglądać lepiej – przynajmniej na papierze – po publikacji szeregu artykułów związanych z Covid-19, stanowiących impuls do ożywienia. Kluczowe surowce, takie jak ropa naftowa czy benzyna, po ostatnim załamaniu i chaosie znalazły kupujących, natomiast złoto – bezpieczna inwestycja – odnotowało największy spadek w ujęciu tygodniowym od siedmiu tygodni.

Zmiana nastrojów była wynikiem pierwszego światełka na końcu bardzo długiego koronawirusowego tunelu. Był nim fakt, iż szereg państw europejskich rozpoczął przygotowania do częściowego otwarcia gospodarki, a także perspektywa czy też nadzieja na pojawienie się lekarstwa na Covid-19. Wydarzenia te przynajmniej chwilowo odwróciły uwagę od gwałtownie rosnącego globalnego bezrobocia i równie szybko spadającego zaufania konsumentów. Dały również argument zwolennikom ożywienia w kształcie litery V, które zminimalizowałoby konsekwencje najgorszego tąpnięcia od czasu Wielkiego Kryzysu.

Niestety, naszym zdaniem droga do ożywienia gospodarczego bynajmniej nie przyjmie kształtu litery V. Mimo iż krótkoterminowa prognoza techniczna dla złota uległa pogorszeniu, długoterminowe fundamenty pozostały bez zmian. Na tej podstawie podtrzymujemy optymistyczne stanowisko w odniesieniu do prognozy średnio- i długoterminowej dla złota, jednak przyjmujemy do wiadomości, że obecne czynniki pozytywne i negatywne są w równym stopniu nasilone. Naszym zdaniem na obecne i przyszłe zmiany cen wpływać będą następujące rodzaje ryzyka:

Wzrostowe:

– Zabezpieczenie przed centralną monetyzacją rynku finansowego; – Kontrola krzywej dochodowości w celu obniżenia realnych rentowności – kluczowego czynnika kształtującego ceny złota; – Wzrost światowych oszczędności przy równoczesnych bardzo niskich i ujemnych stopach procentowych; – Popyt na inwestycje na rynkach rozwiniętych zrównoważy słaby popyt konsumpcyjny na rynkach wschodzących (Chiny i Indie); – Wzrost ryzyka geopolitycznego w związku z przerzucaniem winy za pandemię Covid-19 (Chiny kontra reszta świata).

Spadkowe:

– Luzowanie restrykcji i potencjalne lekarstwo; – Nadzieje na ożywienie w kształcie litery V jeszcze bardziej oddalą Wall Street od zwykłych obywateli (wzrost bezrobocia i załamanie zaufania konsumentów); – Gwałtowny spadek popytu na biżuterię w Chinach i Indiach; – Ryzyko sprzedaży złota przez banki centralne w miarę wzrostu deficytów i deprecjacji walut.

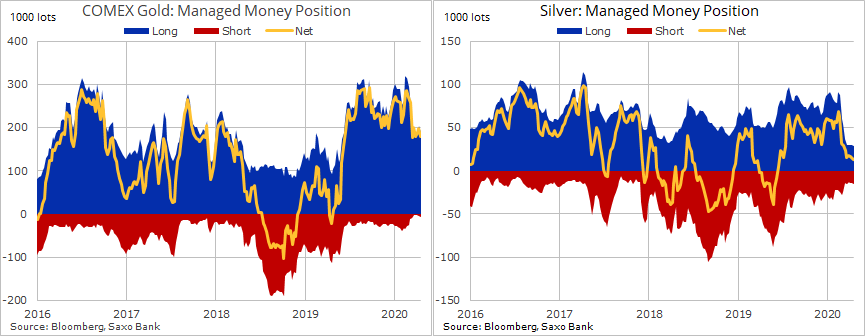

Pomimo rekordowo wysokiego popytu na fundusze oparte na złocie metal ten w dalszym ciągu ma problem ze znalezieniem oporu poniżej poziomu 1 750 USD/oz. W związku z zerowym tempem wzrostu cen fundusze hedgingowe rozpoczęły już redukcję pozycji zwyżkowych w złocie. W tygodniu kończącym się 21 kwietnia długa pozycja spekulacyjna netto spadła do najniższego poziomu od niemal dziesięciu miesięcy po redukcji o 37% w porównaniu z poziomem z lutego. Brak wyników srebra ze względu na jego powiązania z przemysłem doprowadził do ucieczki inwestorów spekulacyjnych. W ostatnim tygodniu objętym raportem, kończącym się 21 kwietnia, długa pozycja netto spadła do zaledwie 13 500 lotów, tj. o 80% w porównaniu z maksimum w lutym.

Relacja srebra do złota, która wydaje się pozostawać na najwyższym od kilkudziesięciu lat poziomie 110 uncji srebra do jednej uncji złota, najprawdopodobniej utrzyma się na tym poziomie z możliwością jeszcze większego wzrostu w perspektywie krótkoterminowej. To reakcja na słabszy światowy wzrost gospodarczy, przyczyniający się do spadku popytu na zastosowania przemysłowe tego metalu. Jednak nowa hossa złota w połączeniu ze wspomnianym powyżej spadkiem długiej pozycji netto może zapewnić wsparcie ze strony inwestorów preferujących relatywnie niską cenę w ramach zastąpienia inwestycji w złoto.

Fundusze hedgingowe, w tym również tzw. CTA, realizują modele, które często nie są oparte na fundamentach, ale na sygnałach o charakterze technicznym i cenowym. Zwykle zwiększają swoją pozycję po ustanowieniu rentownej pozycji (kupno mocnych aktywów przy równoczesnej sprzedaży słabych) do czasu odwrócenia na rynku. Podczas gdy naszym zdaniem rynek złota nie zbliża się do odwrócenia, obecny brak tempa wzrostu doprowadził do likwidacji długich pozycji wśród tych funduszy.

Biorąc to pod uwagę, krótkoterminowa prognoza może ulec pogorszeniu ze względu na ryzyko głębszej korekty w kierunku 1 655 USD/oz, a może nawet 1 634 USD/oz, zanim nie zaczną się manifestować wspomniane powyżej czynniki wzrostowe.

Ropa naftowa przez cały tydzień dążyła do ożywienia po ostatnim pogromie, w efekcie którego obecnie wygasłe majowe kontrakty terminowe na ropę WTI przyjęły wartości mocno ujemne. Aby uniknąć powtórki z tej sytuacji przed wygaśnięciem lipcowego kontraktu 19 maja, wprowadzono szereg zmian. CME podwyższyła marże za utrzymanie pozycji, równocześnie nakładając górny limit pozycji dla funduszy bazujących na cenach kontraktów terminowych. Najważniejsze fundusze surowcowe, takie jak S&P GSCI, rolowały już ekspozycję na dalszy odcinek krzywej, natomiast szereg banków i maklerów wprowadził zasadę „tylko redukcja” w odniesieniu do pozycji utrzymywanych przez ich klientów w kontrakcie lipcowym.

Fundamentalnymi czynnikami pierwszego wzrostu w ujęciu tygodniowym od miesiąca były perspektywa wzrostu popytu w miarę, jak kolejne kraje zaczęły luzować restrykcje, a także dążenie producentów, zarówno z OPEC+, jak i innych, do zmniejszenia wydobycia w celu uniknięcia wymuszonych zamknięć w efekcie braku możliwości magazynowania tego surowca.

Jeżeli na świecie zabraknie możliwości magazynowania niesprzedanej ropy naftowej, produkcja powinna zostać dostosowana pod kątem popytu. Można to osiągnąć wyłącznie w drodze istotnych cięć wydobycia, niekoniecznie ze strony producentów wysokokosztowych, ale przede wszystkim tych, którzy nie znajdują nabywców. Norweski koncern Rystad Energy w najnowszym raporcie przewiduje, że w tym miesiącu popyt spadnie o 28 mln baryłek dziennie, w przyszłym miesiącu – o 21 mln, a w czerwcu o 16 mln. W innym raporcie Goldman Sachs przewiduje zapełnienie światowych przestrzeni magazynowych w maju.

Podczas gdy ceny stosowane do rozliczania fizycznych transakcji pozostają niskie, popyt spekulacyjny w ubiegłym tygodniu przyczynił się do umocnienia cen kontraktów terminowych. Saga znajdującego się pod presją funduszu naftowego USO jeszcze się nie zakończyła, jednak po tym, jak regulatorzy wymusili rolowanie ekspozycji na dalszy odcinek krzywej, ryzyko systemowe dotyczące tego funduszu spadło. Brak wyników związany z zakończeniem miesiąca największej zmienności w końcu – choć dla wielu nowych inwestorów za późno – zaczął przynosić efekty w postaci obniżenia popytu. Za przykład może tu posłużyć amerykańska platforma obrotu, która w ubiegłym miesiącu, kiedy wartość funduszu spadła o połowę, odnotowała niemal dziesięciokrotny wzrost liczby klientów utrzymujących pozycje w USO, po czym w czwartek, w ciągu zaledwie jednego dnia, liczba ta spadła o ponad jedną trzecią.

Jak już wspomnieliśmy, ropa naftowa odnotowała pierwszy zysk w ujęciu tygodniowym od miesiąca w reakcji na cięcia produkcji zapowiedziane przez producentów innych niż tylko OPEC+ oraz na sygnały, że zapaść popytu spowodowana koronawirusem dąży ku końcowi. Jednak opór na poziomie 23,5 USD/b w przypadku ropy WTI i 28 USD/b w przypadku ropy Brent może stanowić na razie górną granicę wzrostu. Prognoza krótkoterminowa pozostaje problematyczna ze względu na zapełnianie się cystern. Kluczowym ryzykiem jest nadal próba uniknięcia zapełnienia zbiorników i związana z tym możliwość wymuszonych zamknięć, a rynkowi kontraktów terminowych może grozić wzrost do poziomów niewspieranych jeszcze przez zmiany na rynku kasowym.

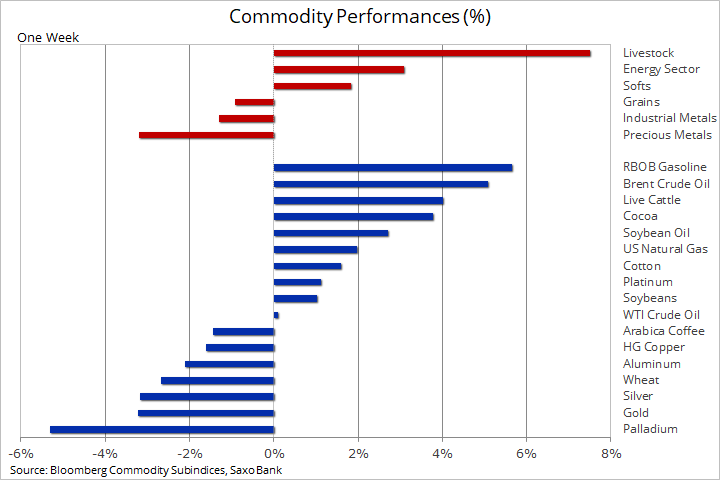

Zmiany cen surowców

Kontrakty terminowe na gaz ziemny po raz pierwszy od lutego wzrosły do poziomu 2 USD/MMBtu po tym, jak perspektywa spadku wydobycia w związku z sytuacją w branży ropy z łupków przyczyniła się do wzrostu cen. Według agencji Bloomberg, produkcja gazu ziemnego w 48 kontynentalnych stanach amerykańskich spadła do 85,6 bcf/d – najniższego poziomu od lipca, tj. o 10% w porównaniu z rekordowym poziomem odnotowanym w grudniu.

Benzyna RBOB osiągnęła najwyższy poziom od sześciu tygodni po tym, jak EIA raportowała pierwszy spadek zapasów od pięciu tygodni, a konsumpcja w Stanach Zjednoczonych po raz trzeci z rzędu odnotowała wzrost, osiągając poziom 5,86 mln baryłek dziennie, chociaż nadal jest to około 35% poniżej średniej rocznej.

Miedź HG straciła na wartości w tym tygodniu po dotarciu do oporu na poziomie 2,38 USD/lb, co stanowi zniesienie o 618% z przeceny w okresie od lutego do marca. Główne czynniki to duże zapasy, ponowne zamykanie produkcji i wzrost ryzyka głębokiej recesji szkodliwej dla popytu – mogą one utrzymać ceny na niezmienionym poziomie lub spowodować ich spadek w nadchodzących tygodniach.

Ceny żywca, przede wszystkim tuczników, gwałtownie wzrosły po wybuchu kryzysu mięsnego w Stanach Zjednoczonych. Szesnaście dużych zakładów przetwarzających mięso drobiowe, wieprzowe i wołowe zostało zamkniętych po wykryciu w nich ognisk zakaźnych Covid-19. Produkcja wieprzowiny odnotowała największe straty – niemal połowa wszystkich zakładów jest obecnie zamknięta. Po osiągnięciu najniższego poziomu od 18 lat dwa tygodnie temu kontrakty terminowe na chudą wieprzowinę poszły w górę o 60%.

Kakao w dalszym ciągu wykazuje oznaki ożywienia po ponownym wybiciu powyżej 2 400 USD/MT. Ryzyko dla popytu w związku z pandemią spowodowało spadek cen o 25%, po którym nastąpiła stabilizacja i wzrost. Pomijając lepsze prognozy techniczne, złe warunki pogodowe i izolacja pracowników w obawie przed wirusem mogą zaszkodzić produkcji w Afryce Zachodniej – głównym regionie upraw.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Podczas gdy giełda amerykańska, zdominowana przez technologie, opiekę zdrowotną i media, nadal wysyła sygnały, że wszystko jest w porządku, wystarczy jeden rzut oka pod powierzchnię, żeby przekonać się, że nie jest to bynajmniej prawda. Na rynki akcji dostarczono liczne bodźce, jednak nie dotarły one do zwykłych ludzi w sytuacji, gdy bezrobocie rośnie, a zaufanie konsumentów pikuje. Wydarzenia te spowodowały, że wiele rządów i instytucji odpowiedzialnych za opiekę zdrowotną znalazło się pod istotną presją, aby zakończyć izolację.

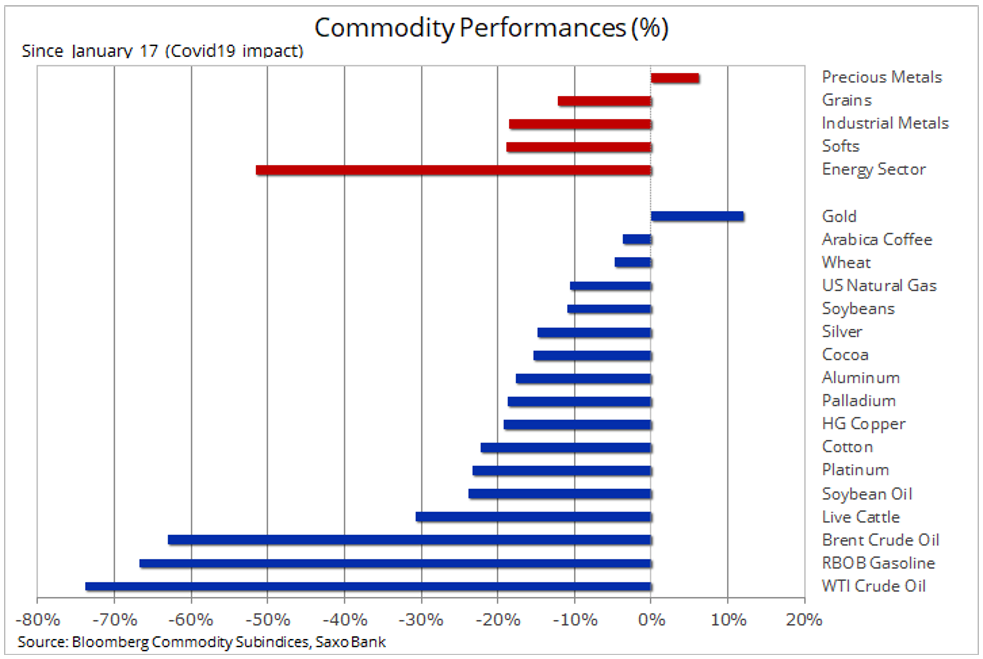

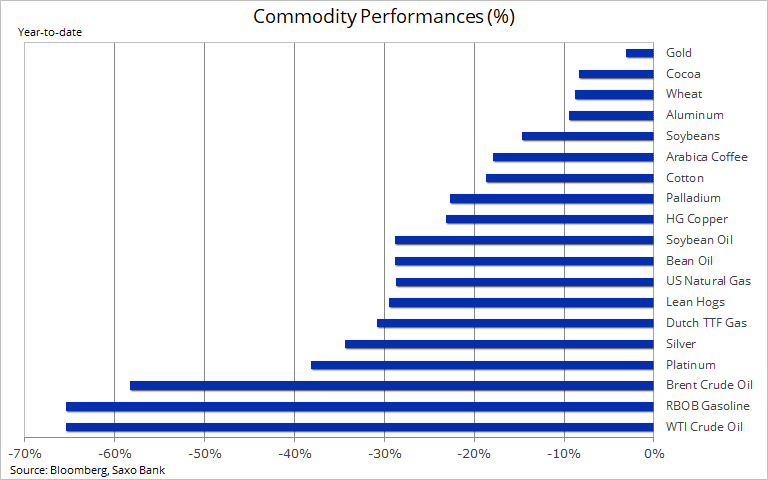

Mimo iż niektórzy odnotowują już sukcesy w tym zakresie, wielu nie jest jeszcze na ten krok gotowych, a konsekwencje dla wzrostu gospodarczego i popytu będą coraz poważniejsze. Najbardziej widoczne jest to na rynku kluczowych surowców, ponieważ w większym stopniu niż inne sektory reagują one na popyt. Tabela poniżej prezentuje konsekwencje dla kluczowych surowców od czasu, gdy pandemia Covid-19 rozprzestrzeniła się poza terytorium Chin. Surowce zależne od wzrostu i popytu poszły mocno w dół, do nielicznych wygranych należą natomiast wybrane kluczowe rynki rolne, a przede wszystkim złoto.

Ropa naftowa ostatnio odnotowała historyczną zmianę, spadając w dotychczas nieosiągalne rejony, natomiast gaz ziemny zyskał w oczekiwaniu na spadek podaży związanej z ropą w efekcie zamykania odwiertów. Złoto osiągnęło niemal siedmioletnie maksimum w miarę, jak inwestorzy w dalszym ciągu dywersyfikowali inwestycje kosztem akcji i gotówki. Zakupy produktów żywnościowych przez Chiny zyskały na intensywności, podczas gdy metale przemysłowe utrzymały się na niezmienionym poziomie, ponieważ zakłócenia podaży spowodowane wirusem w pewnym stopniu zrównoważyły ryzyko spowolnienia popytu wraz z nadchodzącą recesją.

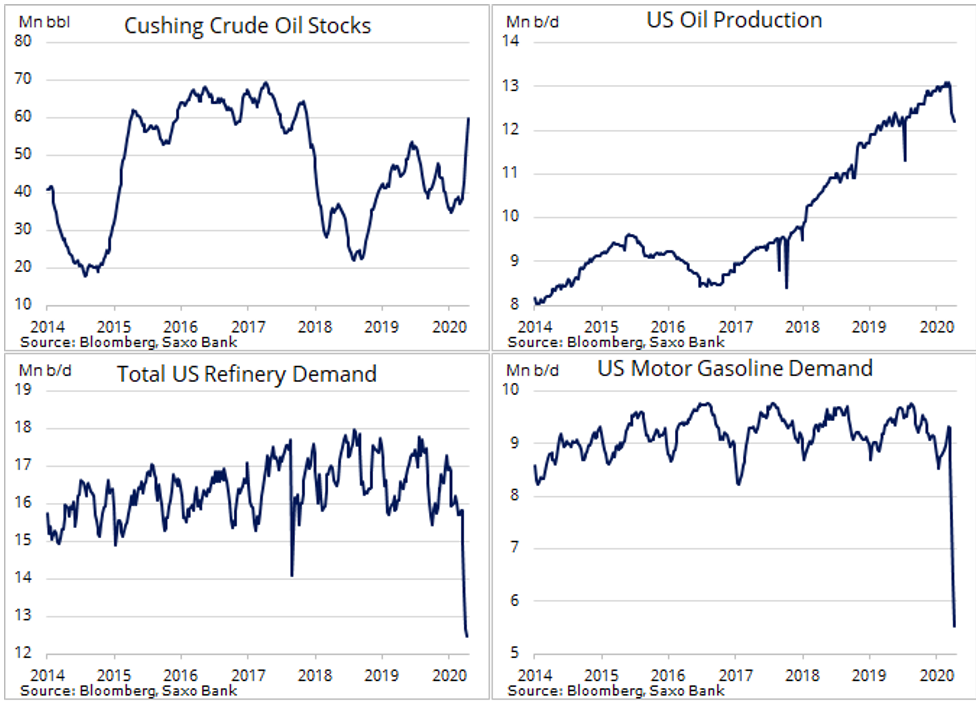

W ubiegłych dniach jedna wiadomość przyćmiła wszystkie inne doniesienia z rynków towarowych. Poniedziałkowy historyczny spadek wygasającego w maju kontraktu na ropę WTI poniżej zera uwydatnił napięcie panujące obecnie na globalnym rynku ropy. Spadek światowego popytu w związku z Covid-19, szacowanego przez Międzynarodową Agencję Energetyczną na 29 mln baryłek dziennie w bieżącym miesiącu, spowodował, że miliony baryłek ropy trafiły do magazynów.

Po wydobyciu ropa naftowa musi zostać zużytkowana przez rafinerie lub magazynowana w cysternach, rurociągach lub na morzu w dużych zbiornikowcach typu VLCC (Very Large Crude Carriers). W przypadku, gdy zbiorniki zostaną zapełnione, producenci ropy mogą jedynie wydobywać tyle, ile będą w stanie sprzedać. Ryzyko takiego obrotu sytuacji to obecnie największe wyzwanie w tej branży. Tego rodzaju wydarzenie mogłoby skutkować spadkiem wydobycia o miliony baryłek dziennie i ostatecznie doprowadzić do bankructw i kryzysu długu rządowego. Producenci ropy zostali zaskoczeni i próbują w odpowiedzi ograniczać produkcję. Podjęta w najgorszym możliwym momencie decyzja Arabii Saudyjskiej o zwiększeniu wydobycia w ciągu zaledwie kilku tygodni musiała zostać odwołana po tym, jak grupa OPEC+ w okolicach świąt wielkanocnych uzgodniła ograniczanie produkcji o 9,7 mln baryłek dziennie, począwszy od maja. Kolejne kraje powoli znoszą ograniczenia związane z izolacją, jednak powrót do wcześniejszych poziomów popytu może potrwać wiele miesięcy. Z kolei czas do zapełnienia cystern na świecie liczony jest obecnie w tygodniach, nie w miesiącach. Jednym z obszarów, w którym zbiorniki zostały już zapełnione, są magazyny w Cushing w stanie Oklahoma. Ze względu na pojemność wynoszącą 76 mln baryłek jest to kluczowy ośrodek handlu ropą naftową oraz rozliczania/realizacji kontraktów terminowych na ropę WTI, będących przedmiotem obrotu na giełdzie nowojorskiej.

Mimo iż obecny poziom magazynowanej ropy to 60 mln baryłek, akcja cenowa w zakresie wygasającego w maju kontraktu wyraźnie wskazywała, że pozostałe 16 mln nie było już dostępne, ponieważ zostało już wynajęte na potrzeby dostaw majowych. Bez miejsca do magazynowania ropy, niezbędnego w przypadku utrzymania długich pozycji majowych do wygaśnięcia, traderzy zaczęli masowo dążyć do likwidowania pozycji na coraz bardziej niepłynnym rynku.

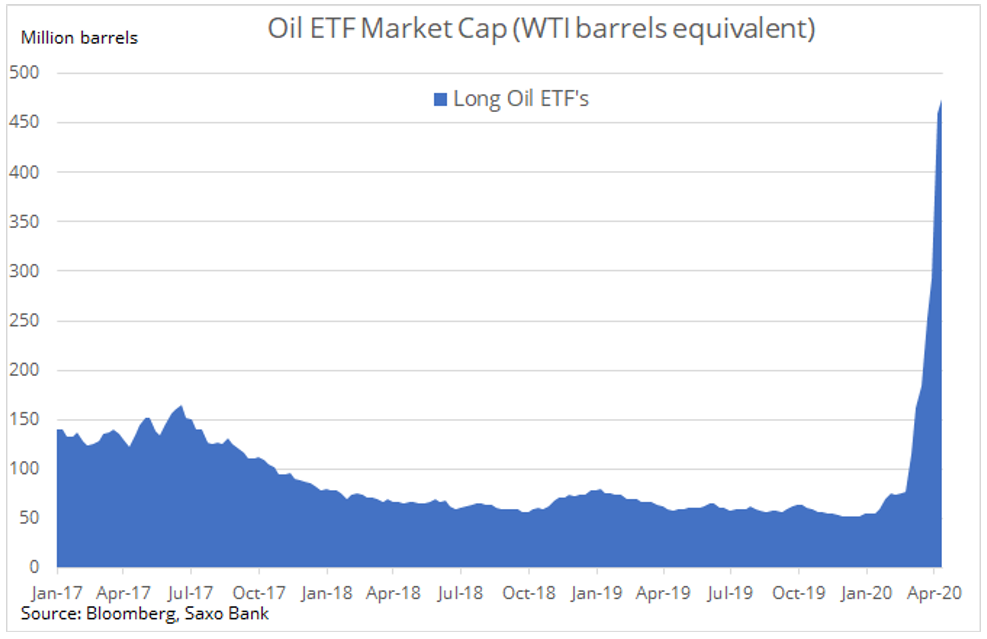

Presję na ropę wzmacniał napływ pieniądza detalicznego do funduszy opartych na ropie. Całkowicie rozumiem, dlaczego inwestor mógłby uznać obecną tanią ropę za doskonałą okazję inwestycyjną. Wymagałoby to jednak założenia, że skutki pandemii na popyt będą tymczasowe, a ostateczne ożywienie będzie wspierane przez cięcia produkcji OPEC+ i mocną redukcję inwestycji w przyszłe wydobycie ropy.

Podczas gdy sam ten pomysł nie jest pozbawiony sensu, jego wykonanie pozostawia wiele do życzenia. Fundusze bazujące na ropie zwykle inwestują na początku, obecnie w najtańszą część krzywej ropy. Dostawca funduszu utrzymuje długą pozycję w takim kontrakcie terminowym i o ile na rynku pozostanie nadmierna podaż, co miesiąc będzie odnotowywał stratę przy sprzedaży wygasającego kontraktu, aby zakupić kolejny po wyższej cenie. Zjawisko to określa się mianem „contango” i stanowi ono istotny problem dla inwestorów. W momencie, gdy piszę ten artykuł, spread pomiędzy kontraktem czerwcowym i wrześniowym (trzymiesięczny) wynosi 60% – o tyle ropa musi się umocnić w ciągu zaledwie trzech miesięcy, aby fundusz wyszedł na swoje. Fundusz oparty na ropie amerykańskiej (USO:arcx) nieoczekiwanie stał się słoniem w składzie porcelany, kiedy okazało się, że ma nieproporcjonalnie duży udział w rynku. Wraz z zapaścią na rynku wzrosło ryzyko upadłości. Dlatego czerwcowy kontrakt terminowy, który wygasa dopiero 19 maja, we wtorek nieoczekiwanie spadł poniżej 10 USD/b, a wraz z nim ropa Brent do minimum na poziomie 16 USD/b.

Od tego czasu jednak rynek do pewnego stopnia odzyskuje straty. Tylko jedna z następujących czterech przyczyn mogła pozytywnie wpłynąć na cenę w perspektywie długoterminowej: – Giełda CME, obsługująca kontrakt terminowy na ropę WTI, podwyższyła marżę za utrzymanie kontraktu (1 000 baryłek) do 10 000 USD. – Kilka banków i brokerów wprowadziło ograniczenia handlu w odniesieniu do czerwcowego kontraktu: dotychczasowe pozycje mogły zostać zamknięte, jednak nie było możliwe otwieranie nowych pozycji. – Fundusz USO stanął w obliczu ryzyka potencjalnego załamania, przez co jego ekspozycja na czerwcowy kontrakt zmniejszyła się z 80% do zaledwie 20% po rolowaniu kontraktów na lipiec, sierpień, a nawet wrzesień. – Prezydent Trump zagroził zniszczeniem irańskich okrętów, gdyby w dalszym ciągu atakowały amerykańską flotę wojenną w Zatoce Perskiej.

Podczas gdy ostatnie z tych wydarzeń oznacza ryzyko dla bezpieczeństwa dostaw przez cieśninę Ormuz, pozostałe przyczyny mają charakter raczej techniczny. Na tej podstawie w dalszym ciągu uważamy, że potencjał umocnienia ropy będzie ograniczony do czasu złagodzenia restrykcji, co doprowadzi do wzrostu światowego popytu lub – co niestety bardziej prawdopodobne – do ograniczenia wydobycia przez wielu wysokokosztowych producentów, zarówno dobrowolnego, jak i wymuszonego.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

W 1976 r. Astrid Lindgren, autorka słynnej Pippi Pończoszanki, została przez szwedzki rząd obciążona krańcową stopą podatkową w wysokości 102%. W odpowiedzi pisarka opublikowała satyryczną bajkę pod wymownym tytułem „Pomperipossa w świecie pieniądza”. Nie tylko zapoczątkowało to ognistą debatę, ale także doprowadziło do znaczącej przegranej socjaldemokratów w wyborach parlamentarnych w tym samym roku – utraty władzy po raz pierwszy od 44 lat.

Przywołuję tę historię, ponieważ główny argument Astrid Lindgren wobec rządu stanowił, że rząd – dążąc nie tylko do opodatkowania pisarki, ale także do decydowania o wszystkim, co jej dotyczy – przekracza przyjęte granice. Cytując Pomperipossę: „102%, to wręcz niemożliwe”. Moim zdaniem ostatnie dwa miesiące wykazały, że wszystko – dosłownie wszystko – jest możliwe.

W ostatnich miesiącach byliśmy świadkami odejścia od idei oszczędności, utraty niezależności banków centralnych, porzucenia unijnych reguł fiskalnych, nieograniczonego luzowania ilościowego na całym świecie, eksplozji bilansu Fed, aby uratować Wall Street i obligacje korporacyjne wysokiego ryzyka, nieco mniej skuteczne przeznaczenie miliardowych kwot na ratunek zwykłych obywateli, wprowadzenie tylnymi drzwiami powszechnego dochodu podstawowego (dotacji), Nowoczesnej Teorii Monetarnej (monetyzacji długu rządowego poprzez ekspansję bilansów banków centralnych). Najbardziej agresywne działania podjęła amerykańska Rezerwa Federalna pod przewodnictwem Powella, szeroko otwierając linie swapowe światowym bankom centralnym oraz – w ramach jednego z bardziej kreatywnych rozwiązań – naruszając przepisy ustawy o Rezerwie Federalnej poprzez wykorzystywanie spółek celowych (tak, zgadza się), aby „utrzymać wszystkich w całości”.

Argument o utrzymaniu wszystkich w całości oznacza olbrzymie ryzyko moralne, ponieważ nie tylko odchodzimy od odkrywania cen, ale także od całej gospodarki rynkowej. Tego rodzaju pomoc może trafić do zarządów linii lotniczych, które nie pozostawiły w bilansach żadnych środków pieniężnych i które podzieliły między siebie setki milionów akcji w postaci opcji, czyszcząc wspomniane bilanse za pośrednictwem szeroko zakrojonych programów skupu akcji własnych. Innym przykładem może być IBM, który w ciągu ostatnich dziesięciu lat wydał na akcje 157 mld USD, jednak obecnie jego kapitalizacja rynkowa wynosi 102 mld USD. Może powinniśmy się powołać na kolejnego skandynawskiego pisarza – Duńczyka H. C. Andersena i jego baśń „Nowe szaty cesarza” – aby w pełni zrozumieć, co się dzieje.

Nieograniczone wsparcie w dowolnym kształcie i formie oznacza, że mamy obecnie paradygmaty i modele biznesowe, które nie powinny być możliwe: ujemne stopy procentowe, płacenie kredytobiorcom za zaciąganie kredytów, a w tym tygodniu wręcz ujemne ceny ropy czy też płacenie nabywcom za korzystanie z paliw kopalnych. Mógłbym spróbować wyjaśnić, dlaczego sytuacja tak wygląda, jednak zadanie to zwyczajnie przerasta moje siły, ponieważ po prostu nie ma to żadnego sensu. Naturalnie, mógłbym pokusić się o udzielenie wyjaśnień w formie „gadającej głowy”, jednak otoczenie rynkowe jest najzwyczajniej w świecie zbyt nonsensowne, aby można było je zrozumieć.

Oczywiste jest natomiast, że zarówno ujemne rentowności i ujemne ceny ropy to funkcja „Pomperipossy w świecie pieniądza” – przekroczenia granic przez rządy i banki centralne. Rządy zastąpiły rynki w ustalaniu cen, a tym samym – popytu i podaży. Ropa stała się zbyt tania – i chwilowo jej wartość stała się ujemna ze względu na korzyści producentów ropy w postaci dotacji i na błędne inwestycje prowadzące do niskich stóp procentowych. W efekcie tego „wsparcia” podmioty krańcowe wydobywały ropę, mimo iż nie zrealizowały dodatnich przepływów pieniężnych, nawet w okresie, gdy ceny ropy były znacznie wyższe. W uproszczeniu: ceny ropy doszły obecnie również do zera, a ponadto – jak oświadczył mi w tym tygodniu mój kolega Mark Voller – mamy dziś „płynne, ale niewypłacalne spółki” działające we wszystkich sektorach, jednak w szczególności w branżach wiążących się ze znaczną liczbą miejsc pracy, szeroko zakrojonymi inwestycjami i o znaczeniu strategicznym. Witamy w świecie pieniądza!

Na początku lat 70. zarówno rząd, jak i dolar był silny; po odejściu przez Nixona od parytetu złota w 1971 r. waluta amerykańska traciła na wartości, wzrosła inflacja i bezrobocie. Dekada ta upłynęła pod znakiem ograniczeń podaży i terroryzmu. W obszarze geopolitycznym nastąpiło rozszerzenie UE i otwarcie Chin. Po raz pierwszy również zaczęto zwracać uwagę na politykę ochrony środowiska.

A obecnie? Moim zdaniem w ciągu ostatnich 50 lat zatoczyliśmy koło i niczego się nie nauczyliśmy. Pierwszy Dzień Ziemi odbył się dokładnie 50 lat temu; dziś środowisko zmaga się z jeszcze większymi problemami w związku z naszym antropocentrycznym punktem widzenia; Chiny mogą zostać „odcięte”; USD jest bardzo mocny i nadal stanowi globalny standard rezerwowy – standard, od którego świat desperacko potrzebuje się uwolnić, ponieważ Fed i rząd Stanów Zjednoczonych podjęły decyzję o wypłaceniu każdemu posiadaczowi amerykańskiego długu rewersów opartych na drukowaniu pieniędzy. Liczba państw członkowskich UE sięgnęła szczytu i najprawdopodobniej ponownie będzie spadać (kto będzie pierwszy? Węgry? Włochy?).

Inflacja jest nadal niezadowalająca pomimo desperackiej próby „osiągnięcia 2%”. Jednak zatory i destrukcja realnego kapitału w efekcie obecnego kryzysu, w połączeniu z nieograniczonymi wydatkami i dotacjami, aby utrzymać wszystkich w całości, doprowadzą do triumfalnego powrotu inflacji w ciągu najbliższych dwóch lat. W Stanach Zjednoczonych bezrobocie sięga 20% lub nawet więcej – i ostatecznie spadnie, jednak ponad 100 mln amerykańskich rodzin płaci za tę „niedogodność” tu i teraz, a programy typu powszechnego dochodu podstawowego zadziałają stosunkowo podobnie do dawnych związków zawodowych, zmuszając przedsiębiorstwa do podwyższenia kosztów pracy, aby znaleźć kandydatów do wykonywania jakiejkolwiek pracy. W skrócie – witamy z powrotem w latach 70.

Bardziej niż analogie do lat 70. niepokoi mnie jednak fakt, iż pozostałe aspekty naszej sytuacji przypominają okres po I wojnie światowej. Wtedy to ostatni raz mieliśmy do czynienia z prawdziwie masowymi bankructwami krajów. Tym razem bankructwo ogłosił już Ekwador, kraje afrykańskie uzyskały ośmiomiesięczne moratorium, a Argentyna ogłosiła własne moratorium, odprawiając wierzycieli z kwitkiem. Na Bliskim Wschodzie Oman i Bahrajn zostały de facto odcięte od rynku obligacji, a ceny ich swapów ryzyka kredytowego (ubezpieczenia od bankructwa) stale rosną.

Aby zrozumieć prawdziwe skutki długu i potencjalnie nieściągalnego długu, polecam artykuł o tym, jak zaledwie kilka lat temu Wielka Brytania spłaciła resztę długu zaciągniętego w tamtym okresie; Niemcom udało się to w 2010 r., a Stany Zjednoczone nadal „utrzymują wszystkich w całości” (mimo iż jestem przekonany, że Fed jest gotowa dodrukować trochę pieniędzy, aby pomóc w tym zakresie).

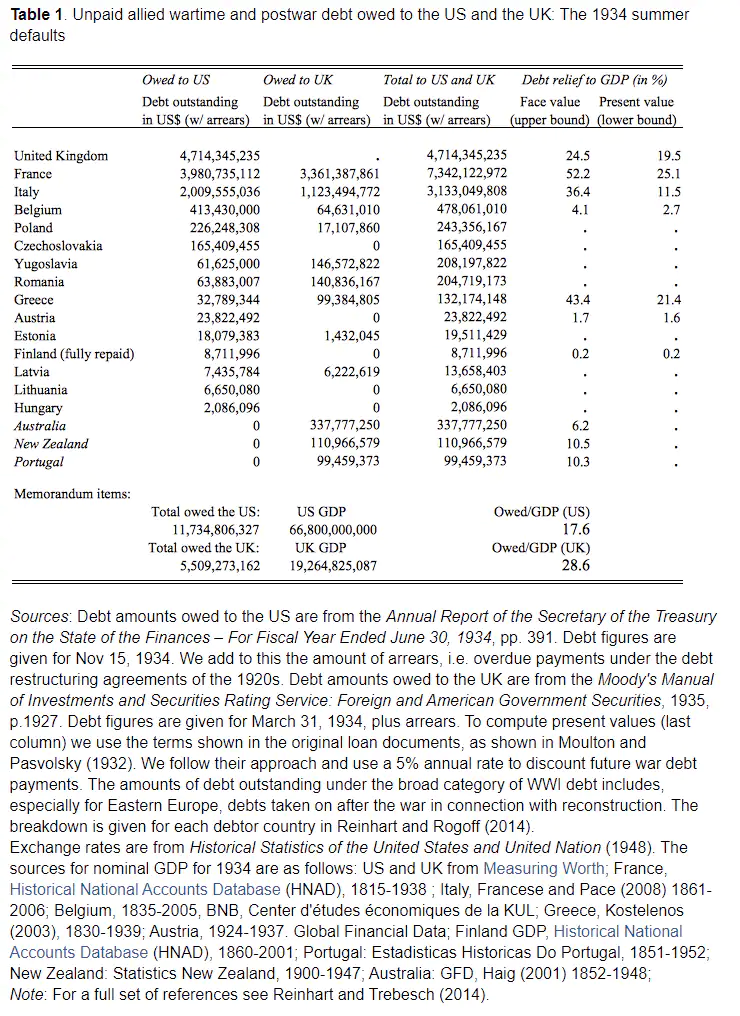

Dwie tabele poniżej pochodzą z artykułu Carmen Reinhart i Christopha Trebescha z 21 października 2014 r. Sovereign-debt relief and its aftermath: The 1930s, the 1990s, the future?

Przyjrzyjmy się umorzeniu długu niezbędnemu w latach 30.: relacja ulgi w zadłużeniu względem PKB w przypadku Francji to 52%, Wielkiej Brytanii – niemal 25%, Włoch – 36%, a Grecji – 43%.

A oto „instruktaż” dotyczący kryzysu zadłużenia:

Do czego zmierzam?

Ostatnio prezydent Francji Emmanuel Macron zadał na łamach Financial Times zasadnicze pytanie: czy Europa to unia polityczna, czy klub handlowy? Odpowiedzi powinno udzielić czwartkowe posiedzenie Rady Europejskiej, jednak moim zdaniem wszyscy już ją znamy. W takim wypadku już wkrótce kolejne kraje wyjdą z UE, a to ostatecznie wiąże się z ryzykiem bankructw poszczególnych krajów.

Monitorujemy włoskie obligacje skarbowe BTP jako wskaźnik założenia, że UE się utrzyma. Rynek BTP wysyła sygnały ostrzegawcze pomimo faktu, iż większość włoskiego długu jest w rękach Włochów; już wkrótce możemy jednak mieć do czynienia z sytuacją, w której członkostwo w handlowym klubie unijnym nie będzie już miało sensu, nie będą istnieć towary, którymi można będzie obracać, a dawny dług zostanie zdenominowany w walucie, której Włochy nie będą mogły bezpośrednio kontrolować. Ponadto, jeżeli kryzys związany z Covid-19 nie jest idealnym momentem, aby Europa podjęła solidarne działania, to kiedy ten moment nastąpi?

Przede wszystkim jednak prawdziwym powodem kryzysu zadłużenia nie jest załamanie współpracy międzynarodowej, a fakt, iż rządy i banki centralne tym razem posunęły się za daleko w ratowaniu świata pieniądza.

Pamiętajmy, że integralność finansowania rządowego opiera się wyłącznie na jednym: na nieograniczonej zdolności rządu do opodatkowywania przedsiębiorstw i obywateli. W ciągu następnych dziesięciu lat sytuacja będzie przypominać warunki z lat 70.: rosnący udział skarbu państwa w strukturze własnościowej przedsiębiorstw, dyktowanie decyzji biznesowych i należących do zarządu, coraz mniejszy zwrot z zainwestowanego kapitału, ale także znacznie wyższe opodatkowanie – w pierwszej kolejności spółek technologicznych, a następnie również pozostałych przedsiębiorstw i dochodów finansowych. Wzrośnie VAT, podatki spadkowe i od nieruchomości. Deficyty pójdą w górę, jednak tym razem będą mniej kosztowne ze względu na nowy wspaniały świat Kontroli Krzywej Dochodowości, który utrzyma finansowanie rządów na sztucznie tanim poziomie i zdewaluuje dawne długi w miarę, jak inflacja znacznie przekroczy stopy referencyjne. To de facto definicja represji finansowej i doprowadzi do olbrzymiej hossy na rynku rzeczowych aktywów trwałych. Nie jest to również nic nowego – Fed miała za zadanie kontrolować krzywą dochodowości po II wojnie światowej, aby przeprowadzić dewaluację amerykańskich obligacji skarbowych wykorzystywanych do spłaty wydatków wojennych.

Przygotujmy się, ponieważ świat w szybkim tempie zmierza do punktu, w którym nie ma odkrywania cen, zarówno pozytywne, jak i negatywne ryzyko gwarantuje jeden podmiot, podatki są wyższe, a w społeczeństwie zachodzą olbrzymie zmiany. Wymaga to rekalibracji pojęcia „dobrego życia”, do którego już się przyzwyczailiśmy.

Astrid Lindgren doprowadziła do zmiany rządu; osobiście jestem przekonany, że przekraczanie granic i rządy w stylu lat 70. skończą się tak samo, jednak najpierw ta reakcja polityczna musi ponieść porażkę. Tylko przez porażki możemy się czegoś nauczyć. Tego nauczyły nas lata 20., 30., 70., a ostatnio 2007-2020.

Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku

Porządek obrad czwartkowego posiedzenia Rady Europejskiej obejmuje zasadniczo cztery punkty: 1) pakiet o wartości 540 mld EUR, uzgodniony przez Eurogrupę 9 kwietnia, uwzględniający linię kredytową w ramach EMS na „miękkich” warunkach, kredyty w ramach wsparcia w celu zmniejszenia ryzyka bezrobocia w związku z sytuacją nadzwyczajną (SURE) i z Europejskiego Banku Inwestycyjnego, 2) projekt funduszu naprawczego, 3) projekt wieloletnich ram finansowych (WRF) na lata 2021-2027 oraz 4) dyskusja na temat europejskiego planu działania prowadzącego do zniesienia środków powstrzymujących rozprzestrzenianie się COVID-19.

Pakiet ratunkowy Eurogrupy

Główną kwestią sporną omawianą przez ministrów finansów będzie najprawdopodobniej linia kredytowa w ramach Europejskiego Mechanizmu Stabilności. Eurogrupa zgodziła się na miękkie warunki, argumentując, że linia kredytowa wykorzystywana będzie wyłącznie na pokrycie „bezpośrednich i pośrednich” kosztów opieki zdrowotnej związanej z COVID-19, podczas gdy w zwykłych okolicznościach państwa wnioskujące o wsparcie w ramach EMS muszą podpisać protokół ustaleń wyszczególniający niezbędne reformy strukturalne, które zobowiązują się przeprowadzić. Pomimo korzystniejszych warunków, premier Włoch Conte natychmiast odrzucił pomysł uruchomienia EMS po zapowiedzi Eurogrupy.

Aby możliwe było osiągnięcie porozumienia i uzyskanie zgody Włoch i innych krajów, wsparcie w ramach EMS powinno być bardziej atrakcyjne, niż standardowe programy w ramach EMS, tj. powinno:

– Umożliwić państwom zaciąganie pożyczek przekraczających 2% PKB lub 240 mld EUR. – Przedłużyć wymagalność pożyczki w ramach EMS powyżej 12 lat, a okresu karencji – powyżej 5 lat. – Obniżyć spread względem stopy finansowania EMS na pokrycie kosztów EMS w okolice zera (w porównaniu z 10 punktami bazowymi w ramach standardowych programów).

Projekt funduszu naprawczego

Eurogrupa wspomniała o konieczności omówienia „innowacyjnych instrumentów finansowych” na potrzeby funduszu naprawczego, nie poruszając jednak bezpośrednio kwestii mutualizacji długu ani koronaobligacji. Ta mało konkretna wzmianka, sformułowana tak, aby nie urazić żadnego z państw, to idealny przykład polityki nieprecyzyjności. W efekcie każde państwo członkowskie usłyszało, to, co chciało usłyszeć. Niderlandy zrozumiały, że mutualizacji długu nie będzie, podczas gdy dla Włoch, Hiszpanii i Francji stało się jasne, że otwarto drogę do poważnej debaty w sprawie koronaobligacji. W ciągu ostatnich dwóch tygodni ta ostatnia grupa państw prowadziła w mediach aktywną kampanię na rzecz koronaobligacji, którą ilustrują poniższe cytaty prezydenta Macrona i premiera Costy:

Wypowiedź prezydenta Francji Emmanuela Macrona dla Financial Times w ubiegłym tygodniu: „Czeka nas chwila prawdy, to jest decyzja, czy UE to projekt polityczny, czy jedynie rynkowy. Moim zdaniem to projekt polityczny (…) Potrzebujemy transferów finansowych i solidarności, choćby tylko po to, aby Europa przetrwała”.

Wypowiedź premiera Portugalii Antonio Costy z 11 kwietnia: „Musimy wiedzieć, czy możemy kontynuować współpracę 27 państw członkowskich UE, 19 (państw w strefie euro), czy też ktoś chce zostać z tego wyłączony. Mówię tu oczywiście o Niderlandach”.

Przed posiedzeniem Rady Europejskiej napięcia związane z tym tematem najprawdopodobniej jeszcze wzrosną, biorąc pod uwagę ostatnią uwagę kanclerz Niemiec Angeli Merkel na posiedzeniu CDU sugerującą, że koronaobligacje to błędny kierunek.

Najprostsza część: ramy prawne i instytucjonalne

Podstawą prawną dla podziału obciążenia jest artykuł 122 Traktatu o funkcjonowaniu Unii Europejskiej stanowiący, iż:

„W przypadku gdy Państwo Członkowskie ma trudności lub jest istotnie zagrożone poważnymi trudnościami z racji klęsk żywiołowych lub nadzwyczajnych okoliczności pozostających poza jego kontrolą, Rada, na wniosek Komisji, może przyznać danemu Państwu Członkowskiemu, pod pewnymi warunkami, pomoc finansową Unii. Przewodniczący Rady informuje Parlament Europejski o podjętej decyzji.”.

Idealnie, na potrzeby uproszczenia, fundusz naprawczy powinien zostać instytucjonalnie włączony w istniejącą architekturę finansową UE i przynajmniej częściowo zasilany z unijnego budżetu.

Najtrudniejsza część: jak to sfinansować?

Kolejnym pytaniem jest źródło finansowania funduszu naprawczego. Zwolennicy koronaobligacji muszą doprecyzować, co rozumieją przez termin „koronaobligacje”, jaką kwotę chcą uzyskać, jak dokonywać się powinna alokacja przychodów i dlaczego koronaobligacje są korzystniejsze niż emisja długu na poziomie krajowym, skupowanego następnie przez EBC.

Wstępnej odpowiedzi udzieliła już Hiszpania. Rząd hiszpański opublikował dokument roboczy – to stosunkowo częste zjawisko przed kluczowymi posiedzeniami Rady Europejskiej – opisując szczegółowo funkcjonowanie funduszu naprawczego. Wzywa do emisji długu o wartości do 1,5 bln EUR w ciągu najbliższych dwóch-trzech lat, finansowanego bezterminowym długiem i wypłacanego państwom członkowskim w formie dotacji – a nie długu (pozwalając tym samym uniknąć istotnego zadłużenia) – za pośrednictwem unijnego budżetu. O powiązaniu funduszu naprawczego z unijnym budżetem wspominała już Francja i jest to pomysł, który Niemcy hipotetycznie mogłyby zaakceptować, ponieważ nie wiąże się ze zmianami prawnymi. Spłata finansowana byłaby ze środków własnych, takich jak transgraniczny podatek od emisji dwutlenku węgla. Państwa członkowskie, które wcześniej przychyliły się do pomysłu koronaobligacji, mogłyby poprzeć ten projekt, który na razie jest najbardziej szczegółowy.

Do porozumienia jest jednak nadal bardzo daleko. Ponieważ Europejski Bank Centralny dosłownie czyści rynek wtórny w ramach Pandemicznego Programu Zakupów Awaryjnych, ryzyko kryzysu długu jest niemal zerowe, co znacznie obniża motywację do osiągnięcia porozumienia. Najbardziej prawdopodobnym rezultatem czwartkowego posiedzenia będzie udzielenie przez Radę Europejską Eurogrupie szerszego i bardziej ogólnego mandatu, aby przeanalizować możliwości związane z ustanowieniem i finansowaniem funduszu naprawczego na czas po pandemii, bez wyraźnego odniesienia do koronaobligacji.

Projekt WRF na następne sześć lat

Rozmowy powinny uwzględnić również projekt WRF na lata 2021-2027 w kontekście kryzysu. Na razie nie uzyskaliśmy informacji na temat stanowisk poszczególnych państw członkowskich. Również i w tym przypadku dokument roboczy Hiszpanii zawiera interesujące postulaty, w szczególności dotyczące wprowadzenia funkcji realnej stabilizacji w strefie euro za pośrednictwem reasekuracji bezrobocia (co z pewnością napotka silny opór ze strony Niderlandów i innych krajów wchodzących w skład „oszczędnej czwórki”) i stabilizacji inwestycji. Rozmowy w sprawie WRF najprawdopodobniej potrwają wiele tygodni.

Europejski plan działania prowadzący do zniesienia środków powstrzymujących rozprzestrzenianie się COVID-19

Przewiduje się, że Komisja Europejska zaprezentuje dalsze szczegóły „Europejskiego planu działania prowadzącego do zniesienia środków powstrzymujących rozprzestrzenianie się COVID-19”, opublikowanego kilka dni temu. Piętnastostronicowy dokument nie proponuje w istocie realnej koordynacji na szczeblu europejskim. Zasadniczo jedyne odniesienie do jakiejkolwiek koordynacji jest następujące: „państwa członkowskie – zanim ogłoszą zniesienie środków – powinny przynajmniej informować siebie nawzajem oraz Komisję z odpowiednim wyprzedzeniem za pośrednictwem Komitetu ds. Bezpieczeństwa Zdrowia, a także uwzględnić zgłoszone opinie”. To de facto myślenie życzeniowe, ponieważ kilka państw członkowskich rozpoczęło już realizację strategii otwierania kraju bez zgłaszania tego faktu Komisji Europejskiej.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Po powolnym wzroście w styczniu pandemia Covid-19 w ciągu zaledwie kilku tygodni zniwelowała wszystkie zyski. Najlepiej ilustrował to prawdziwy rollercoaster Tesli w I kwartale, który rozpoczął się krótkim squeezem, powodującym wzrost cen akcji o 50%, a po zamknięciu związanym z epidemią Covid-19 ceny powróciły do poziomu z początku roku.

Po fantastycznym 2019 r. rynek w pierwszych miesiącach 2020 r. mocno zapikował, w efekcie czego indeks S&P 500 poszedł w dół o 24%.

– W ubiegłym roku stale zadawaliśmy sobie pytanie: „Czy taka sytuacja może się utrzymać?”. I kwartał udowodnił nam, że nie jest to możliwe, jednak nikt nie spodziewał się tzw. „czarnego łabędzia” w postaci pandemii, skutkującego tej wielkości wstrząsem podażowym i popytowym – komentuje Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku.

Jeszcze kilka miesięcy temu nikt nie uwierzyłby w możliwość wprowadzenia globalnej izolacji, jednak obecnie, gdy stała się już ona rzeczywistością, ważne jest, żeby wiedzieć, czego należy się spodziewać:

– Tak olbrzymia niepewność i brak równowagi w skali światowej nie miały miejsca od 2008 r. Ponieważ ceny akcji odzwierciedlają perspektywy przyszłości i wzrostu, są najbardziej wrażliwe na obecny kryzys. W ciągu ostatnich kilku miesięcy inwestorzy mieli przedsmak tego, co nas czeka. Kolejne kraje wprowadzały izolację, szpitale były coraz bardziej obciążone, a popyt na niektóre produkty i usługi gwałtownie spadał – mówi Peter Garnry.

Najpopularniejsze akcje w Saxo Banku w I kwartale w ujęciu globalnym

1. Tesla 2. Apple 3. Microsoft Corp 4. Danske Bank 5. Amazon

Peter Garnry, dyrektor ds. strategii rynków akcji, omawia pięć najpopularniejszych akcji wśród klientów Saxo Banku w ujęciu globalnym:

Tesla – I kwartał upłynął pod znakiem tej spółki, ponieważ Elon Musk zafundował inwestorom prawdziwy rollercoaster. Produkująca samochody elektryczne firma Elona Muska początkowo poszybowała w górę, po niewiarygodnym krótkim squeezie, a następnie w ciągu zaledwie czterech tygodni zapikowała. Obecnie prognoza zależy od ożywienia produkcji w Chinach, które może spowodować, że Tesla powróci do gry. Muska może jednak również pogrążyć recesja.

Apple – po rekordowym 2019 r. prezes Tim Cook potrzebował utrzymać impet na rynku telefonów i urządzeń ubieralnych. Jednak podobnie jak większość spółek na świecie, zamykające się w związku z koronawirusem kolejne azjatyckie kraje zadały znaczący cios łańcuchowi podaży. Zmusiło to Apple do wystosowania oficjalnej informacji już w połowie lutego, że spółka nie spełni oczekiwań kwartalnych. Biorąc pod uwagę, że izolacja związana z koronawirusem nadal trwa, trudno powiedzieć, czy sytuacja ta nie utrzyma się również w II kwartale.

Microsoft – w ubiegłym roku oparta na chmurze technologia Microsoftu odnotowała imponujący wzrost przychodów o 59%. Wynik ten może się jeszcze bardziej poprawić, ponieważ cały świat pracuje obecnie z domu. Zamiast dotychczasowej sytuacji, w której to Microsoft musiał namawiać firmy na wypróbowanie swojej technologii w chmurze, obecnie przedsiębiorstwa zmuszone są do korzystania z tych rozwiązań na co dzień.

Danske Bank – po wielu latach niestabilności spowodowanej dużym skandalem związanym z praniem pieniędzy, dla największego duńskiego banku 2020 r. miał być rokiem konsolidacji. Podobnie jak w przypadku pozostałych podmiotów z sektora bankowego, Covid-19 na razie rozwiał te nadzieje. Chris Vogelzang ma przed sobą nadal wiele pracy – jednym z kluczowych zadań jest przywrócenie zaufania na linii bank-klienci.

Amazon – podczas pandemii Covid-19 w I kwartale „sklep ze wszystkim” Jeffa Bezosa okazał się wyjątkowo odporny na wstrząsy. Podczas gdy pozostałe podmioty na rynku odnotowywały dwucyfrowe spadki, Amazon zakończył I kwartał 2020 r. w tym samym stanie, w jakim rozpoczął ten rok. W czasie kryzysu spółka z Seattle zatrudniła wręcz dodatkowe 100 000 osób do realizacji licznych zamówień składanych przez klientów na kwarantannie z całego świata.

Najpopularniejsze akcje w Saxo Banku w I kwartale wśród polskich klientów

1. Tesla 2. Apple 3. Amazon 4. Boeing Co. 5. American Airlines Group

Tomasz Szymula, analityk Saxo Banku, komentuje najpopularniejsze spółki wśród polskich klientów Saxo Banku:

– W przypadku trzech pierwszych graczy popyt nie wydaje się być zaskoczeniem. Liderzy rynku radzą sobie dobrze nawet w ekstremalnych warunkach, jakie zaistniały na giełdach. Rzut okiem na wykresy pokazuje bardzo zbieżne zachowanie się akcji tych spółek w ostatnich tygodniach. Spadek o około 30% z historycznych maksimów i odrabianie strat, a w przypadku Amazona – wybicie na historyczne wierzchołki. Wszystkie trzy firmy są częścią NASDAQ indeksu technologii, co daje podpowiedź gdzie w aktualnej rzeczywistości szukać okazji inwestycyjnych.

– Dwie ostatnie pozycje na liście zajmują akcje spółek powiązanych z branżą, która została wystawiona na najcięższą próbę, gdy informacje o wirusie obiegły media głównego nurtu. Trudno oprzeć się wrażeniu, że ich popularność wśród klientów wiąże się z ogromną przeceną, jaka miała miejsce. W ich przypadku okres od przełomu lutego i marca i kolejne 4 tygodnie to spadek wartości o 70%, co w sytuacji zamrożenia ruchu lotniczego jest zrozumiałe. Skąd więc optymizm i chęć nabywania akcji firm, przeżywających jeden z trudniejszych okresów w swojej historii?

American Airlines Group – doświadczyły problemów już przed wybuchem epidemii, spółka była w trendzie spadkowym od kwietnia 2018 r., analizy pokazują, że powrót do liczby lotów wykonywanych na początku 2020 r. zajmie nawet do 5 lat. Prawdopodobnie działa tutaj reguła „kupuj, kiedy jest tanio”, co w połączeniu z postrzeganiem American Airlines jako zbyt dużych, by upaść tworzy widok zysków w dalekiej perspektywie. Dodatkowo, ostatnie informacje dotyczące opanowania samego wirusa dają powiew optymizmu, co widoczne jest w odbiciu cen spółki w kilku ostatnich dniach. Aktualnie kluczowe będą opublikowane 24 kwietnia wyniki finansowe.

Boeing Co. – w przypadku tej spółki możemy przypomnieć uziemienie Boeinga 737 Max, co odbiło się także na wspomnianych wyżej American Airlines. Boeing rozpoczął trend spadkowy w marcu 2019 r., negatywne wyniki finansowe w ostatnim kwartale 2019 r., w połączeniu z kryzysem wywołanym przez Covid, również nie napawają optymizmem. Z drugiej strony rządowe gwarancje pożyczek na poziomie 60 miliardów USD oraz opinia kolejnego „zbyt dużego, by upaść” (największy producent samolotów na świecie) dają pomysł na zakup, z perspektywą długoterminową, podobnie jak w przypadku American Airlines. Spółka będzie raportować wyniki finansowe 29 kwietnia.

– Podsumowując, obie spółki – ciesząc się możliwością wsparcia ze strony administracji oraz bycia największymi w swojej branży – mają ogromne szanse, by przetrwać dzisiejszy kryzys, a jeśli tak, to za jakiś czas świat wróci do podróżowania, a ceny ich akcji wrócą do poziomów, na których były kilkanaście miesięcy temu, stąd zapewne pomysł wśród klientów, by trzymać je w swoich portfelach.

Główne wniosku z najnowszego raportu MFW na temat światowej gospodarki i skutków COVID-19 są następujące:

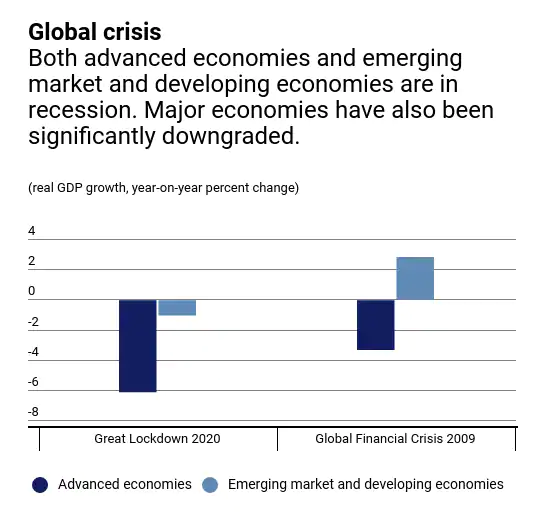

– Światowa gospodarka doświadczy najgorszej recesji od czasu Wielkiego Kryzysu – w tym roku może się skurczyć do -3%. Proces ten dotknie zarówno gospodarki rozwinięte, jak i rozwijające się. – Jedynie dwa kraje zakończą 2020 r. z dodatnim wzrostem PKB: Indie i Chiny, odpowiadające za 45% światowego wzrostu. Najszybciej rosnącą kluczową gospodarką będą Indie (+1,9% w bieżącym roku) oraz Chiny (+1,2%). – W pozostałych krajach wzrost będzie ujemny: Stany Zjednoczone (-5,9%), Japonia (-5,2%), Rosja –(5,5%), Unia Europejska (-7,5%). – Przewiduje się, że Azja – po raz pierwszy od 60 lat – odnotuje w tym roku zerowy wzrost. – Straty gospodarcze związane z pandemią COVID-19 w latach 2020-2021 szacuje się na 9 bln USD. – Zakładając, że nie nastąpi druga ani trzecia fala zachorowań i że na poziomie globalnym wdrożone zostaną odpowiednie środki, MFW prognozuje odbicie światowego wzrostu w 2021 r. do poziomu +5,8%.

Poniżej interesujące wykresy z raportu MFW. Pierwszy prezentuje porównanie oddziaływania kryzysu finansowego z 2008 r. i obecnego kryzysu na wzrost PKB w podziale na gospodarki rozwinięte i wschodzące. W przeciwieństwie do 2008 r., kiedy to gospodarki wschodzące odnotowały przyzwoity wzrost PKB, obecnie desynchronizacja światowego wzrostu nie zachodzi. W ramach obecnego kryzysu recesja dotknie zarówno gospodarki rozwinięte, jak i wschodzące.

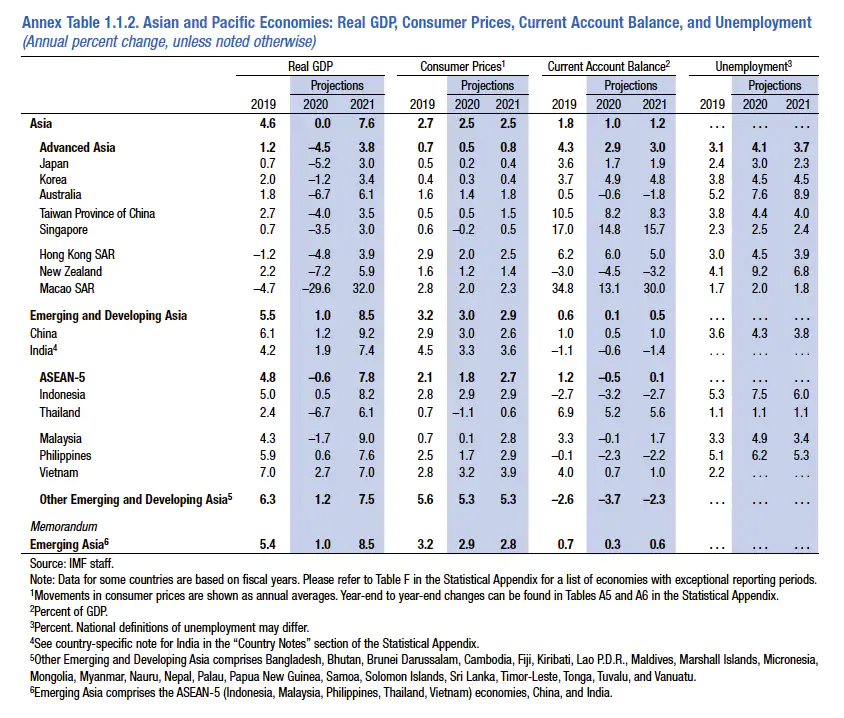

Kolejny wykres przedstawia najnowsze prognozy MFW dla regionu Azji i Pacyfiku, który odpowiada za około 45% światowego wzrostu. Prezentuje główne wskaźniki ekonomiczne: wzrost realnego PKB, CPI, saldo rachunku bieżącego i stopę bezrobocia. Najbardziej uderza fakt, iż Azja najprawdopodobniej odnotuje w tym roku zerowy wzrost w porównaniu z +4,6% w 2019 r. Korekty w dół są znaczne, od 3,5 punktów procentowych w przypadku Korei Południowej do ponad 9 punktów procentowych w przypadku Tajlandii. Jeżeli jednak spełnione zostaną odpowiednie warunki (tj. pandemia wygaśnie w drugim półroczu 2020 r., a podjęte środki polityczne okażą się skuteczne), MFW przewiduje mocne odbicie w przyszłym roku na poziomie +7,6%.

Komentarz do raportu:

Pandemia Covid-19 to bezprecedensowy kryzys dla twórców polityki, ponieważ powoduje zakłócenia zarówno podaży, jak i popytu. Wstrząs podażowy związany jest z niezdolnością firm do wznowienia działalności, natomiast popyt spada niemal w każdym kraju, przy czym najgwałtowniej w państwach, w których wdrożono ścisłą izolację.

W ujęciu globalnym politycy podjęli odpowiednie środki na rzecz walki z kryzysem i nie zawahali się przed znaczącymi zastrzykami płynności dla rynków finansowych ani przed zapowiedziami nadzwyczajnych pakietów wsparcia. W państwach G7 w marcu banki centralne zakupiły aktywa o wartości netto wynoszącej niemal 1,4 bln USD – jest to rekordowa kwota w ujęciu historycznym, niemal pięciokrotnie wyższa niż największa kwota skupu aktywów w ujęciu miesięcznym w okresie światowego kryzysu finansowego. Ponadto według naszych wyliczeń wartość pakietu bodźców fiskalnych ogółem w państwach G7 od początku marca, w tym gwarancji państwowych, wynosi około 5,5 bln EUR lub 17% łącznego PKB – to poziom, którego nigdy dotychczas nie osiągnięto przy okazji wcześniejszego kryzysu (szczegółowe informacje dostępne są w ramach naszego raportu na temat polityki w grupie G7, monitorującego najnowsze środki polityki pieniężnej i fiskalnej wdrożone w państwach G7). Powyższe dane wykazują, jak bardzo bezprecedensowy charakter ma obecny kryzys.

W Azji, która była pierwszym regionem odczuwającym skutki koronawirusa, reakcja polityczna jest równie imponująca, a często następowała ona znacznie szybciej, przynajmniej w kontekście ochrony zdrowia. Zdecydowanie tłumaczy to, dlaczego Azja poradzi sobie lepiej niż inne regiony, mimo iż skutki kryzysu są tam znacznie gorsze niż w przypadku światowego kryzysu finansowego czy azjatyckiego kryzysu finansowego z końca lat 90. Różne podjęte środki przyczyniły się do stłumienia pandemii (np. w Korei Południowej czy na Tajwanie) i doprowadziły do uruchomienia szeroko zakrojonych programów wsparcia dla przedsiębiorstw i konsumentów, w tym bezpośrednie wypłaty środków w niektórych krajach (np. w Singapurze czy w Hongkongu).

W Chinach reakcja polityczna jest skromniejsza niż w przypadku Stanów Zjednoczonych czy Europy, ponieważ władze początkowo uznały, że wstrząs będzie miał charakter tymczasowy. Pomoc obejmowała przede wszystkim wart 130 mld USD pakiet wsparcia dla MŚP oraz dotacje na zakup ekologicznych pojazdów dla sektora motoryzacyjnego, planowane są jednak bardziej celowe środki, które w szczególności skierowane byłyby do gospodarstw domowych i przedsiębiorstw, które najbardziej ucierpiały na skutek pandemii.

Na podstawie danych dotyczących transportu morskiego widzimy, że handel wewnątrzregionalny w Azji przyspiesza, jednak ze względu na brak klientów z Europy i Stanów Zjednoczonych azjatycki motor wzrostu światowego w najbliższym czasie nie zostanie zrestartowany, a perspektywy dla azjatyckich spółek na najbliższe miesiące wyglądają mało optymistycznie. Ponadto panuje jeszcze znaczna niepewność dotycząca rozwoju sytuacji związanej z koronawirusem (druga fala zakażeń zmusiła Singapur do wdrożenia izolacji) i zdolności gospodarki do szybkiego restartu po zakończeniu kryzysu.

Najnowsze dane statystyczne z Chin potwierdzają, że ożywienie w kształcie litery V jest mało prawdopodobne. Scenariusz bazowy dotyczy ożywienia w kształcie litery U, jednak szybkość tego ożywienia zależeć będzie od wielu czynników, w tym od efektu histerezy, zwanego również efektem pamięci. W publikacji Longer-Run Economic Consequences of Pandemics (marzec 2020 r.) Jorda, Singh i Taylor dowodzą, że pandemie mają zwykle głębokie, długoterminowe konsekwencje, takie jak niedobór siły roboczej czy większe gromadzenie oszczędności. Analogicznie, z dużym prawdopodobieństwem COVID-19 z opóźnieniem przełoży się na konsumpcję, bezrobocie, inwestycje itp. W perspektywie długoterminowej w wielu krajach pandemia doprowadzi do utraty wartości, zmiany zachowań konsumentów i większej skłonności do oszczędzania. Szczególnie obawiamy się niedoszacowania długoterminowych negatywnych konsekwencji dla sektora turystycznego. W perspektywie długoterminowej największe straty odnotują te kraje azjatyckie, które są najbardziej zależne od turystyki (w szczególności Tajlandia, gdzie turystyka odpowiada za 20% bezpośredniego PKB). Biorąc ponadto pod uwagę wzrost protekcjonizmu (Japonia przeznaczyła 243 mld JPY na pomoc dla firm przenoszących produkcję z Chin), prognozy dla światowego handlu i regionu Azji są na tym etapie wyjątkowo niepokojące.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

W opinii wielu inwestorów ostatnie wydarzenia na rynku związane z pandemią COVID-19 stanowią chwilowy spadek w kontekście dziesięcioletniej hossy sekularnej, podobny do sytuacji z lat 2016 i 2011. Argumentują, że luźna polityka pieniężna, w tym niskie stopy procentowe, w połączeniu z akomodacyjną polityką pieniężną, taką jak luzowanie ilościowe, w dalszym ciągu pozostanie głównym czynnikiem kształtującym sytuację na rynku.

Takie okoliczności występowały już wcześniej, przede wszystkim podczas hoss sekularnych z lat 50. i z początku lat 60. Przez większą część tego okresu Rezerwa Federalna realizowała politykę pieniężną „opierania się na wietrze”, która ostatecznie doprowadziła do Wielkiej Inflacji. Zbyt luźna polityka pieniężna ma dramatyczne przełożenie na gospodarkę i poziom inflacji. Członkowie Fed błędnie ocenili stopień rozgrzania gospodarki bez zwiększania presji inflacyjnych i w momencie, gdy wskaźnik CPI zaczął rosnąć, reakcja polityki pieniężnej była zbyt powolna. Problem ten pogorszył dodatkowo wzrost cen ropy i żywności.

W 2020 r. światowa gospodarka stoi przed znacznie trudniejszym wyzwaniem, które może mieć podobne konsekwencje, jeżeli sytuacja nie zostanie opanowana: stagflacji. W erze koronawirusa, stan wyjątkowy i podwójny wstrząs podażowy i popytowy mogą gwałtownie obniżyć wzrost gospodarczy, zwiększając tym samym ryzyko recesji. Rządy są gotowe do podjęcia „wszelkich niezbędnych środków”, aby złagodzić skutki kryzysu. Od „ratowania banków” w 2008 r. przechodzimy do „ratowania MŚP i wszystkiego innego” w 2020 r.

Planowane szeroko zakrojone bodźce fiskalne najprawdopodobniej zwiększą presje inflacyjne w nadchodzących miesiącach. Wbrew powszechnej opinii, w Saxo uważamy, że koronawirus nie jest jedynie tymczasowym wstrząsem na rynku. Naszym zdaniem COVID-19, wraz z drugim niedocenianym czynnikiem – demografią, przyspieszy koniec sekularnej hossy.

W naszej opinii demografia to ostateczny wskaźnik przyszłych zmian w gospodarce i na rynku w nadchodzących dekadach. W 2011 r. Bank Rezerwy Federalnej w San Francisco opublikował badanie zatytułowane: Boomer Retirement: Headwinds for U.S. equity („Emerytura pokolenia boomerów: wyzwania dla akcji amerykańskich”), w którym podkreślono mocne powiązanie pomiędzy wynikami giełdy a strukturą wiekową ludności amerykańskiej. Na podstawie danych z okresu od 1954 r. do 2019 r. ustalono, że gwałtowny wzrost liczby ludności odpowiadał za około 61% zmian wskaźnika C/Z w okresie objętym badaniem.

Bezprecedensowy wzrost liczby ludności w okresie powojennym generował rekordowe poziomy dochodów, olbrzymie majątki, większą konsumpcję oraz bardziej intensywną działalność gospodarczą. Równocześnie przełomowe innowacje przyczyniły się do wzrostu produktywności i do utworzenia nowych klastrów przemysłowych. Eksplozja populacji i innowacje przemysłowe stanowiły kluczowe czynniki hossy.

Obecnie ten wzrost liczby ludności to brakujący element, który może definitywnie zakończyć hossę sekularną. Pokolenie boomerów— które w samych Stanach Zjednoczonych liczy sobie ponad 76 mln osób — opuszcza szeregi siły roboczej i zaczyna wykorzystywać swoje fundusze emerytalne. Pod względem strukturalnym może to obniżyć wyceny akcji w nadchodzących latach.

Nie ma dość kupujących, którzy zrównoważyliby ostateczną sprzedaż. Coraz mniej liczne młodsze pokolenie po raz pierwszy w historii wykazuje mniejszy optymizm niż najstarsza część populacji. Będzie to miało bezpośrednie przełożenie na podejście do pieniędzy i zwrot w kierunku oszczędzania zamiast inwestowania, pomimo niskich stóp procentowych.

Nawet gdyby milenialsi chcieli inwestować na giełdzie, nie są w stanie tego zrobić. Przeciętny konsument nie odrobił jeszcze w pełni strat poniesionych podczas ostatniej recesji, a nierówności rosną, przynajmniej w Stanach Zjednoczonych, co nie budzi optymizmu w odniesieniu do przyszłych wydatków. Identyczną sytuację możemy już obserwować na amerykańskim rynku nieruchomości. Boomerzy pozbywają się swoich olbrzymich wiejskich posiadłości, jednak milenialsów nie stać na ich kupno. Demografia zakłóci nie tylko sytuację na giełdzie, ale także w całym sektorze finansowym.

Przechodzenie boomerów na emeryturę następuje w najgorszym momencie dla giełdy, kiedy pozostałe czynniki strukturalne negatywnie wpływają już na prognozy makroekonomiczne. Przykładowo, luźna polityka pieniężna dramatycznie zwiększyła relację długu do PKB – znajdującą się obecnie na niemożliwym do utrzymania poziomie – i przekierowała kapitał przeznaczany wcześniej na inwestycje produkcyjne. Skala długu w systemie, w szczególności w sektorze prywatnym, obniża produktywność i ogólnie pogarsza stan gospodarki.

Obecny system, opierający się na bankach centralnych zapewniających bezwarunkową płynność, jest nieskuteczny i nie był w stanie wygenerować decydujących zaawansowanych innowacji. Dochodzimy do granic tego systemu, a spready wysokich rentowności osiągają poziomy z czasów kryzysu w związku z pandemią COVID-19.

Po 2008 roku akcje napotykały liczne trudności. Za każdym razem jednak powracały do nowych rekordowych maksimów w wyniku niekończących się działań politycznych, przede wszystkim ze strony banków centralnych. Dzięki luzowaniu ilościowemu i niższym stopom procentowym banki centralne doprowadziły do – obecnie wyraźnie widać, że niemożliwego do utrzymania – boomu inwestycyjnego na rynku energii, który nie był w stanie sam się spłacić, do zakrojonych na szeroką skalę programów odkupu akcji spółek amerykańskich oraz do jeszcze wyższych wycen spółek wzrostowych.

W ubiegłym roku chińsko-amerykańska wojna handlowa zaczęła już powodować zakłócenia podaży i spowolnienie wzrostu gospodarczego. W I kwartale 2020 r. światowa gospodarka padła ofiarą wybuchu pandemii COVID-19, która doprowadziła do wstrząsu zarówno podażowego (izolacja Chin), jak i popytowego (izolacja w wielu innych krajach), a ponadto rozpoczęła się wojna o ceny ropy pomiędzy Rosją a Arabią Saudyjską, która może istotnie zaszkodzić amerykańskiej branży naftowej i globalnym inwestycjom w ujęciu ogólnym.

Tak olbrzymia niepewność i brak równowagi w skali światowej nie miały miejsca od 2008 r. Ponieważ ceny akcji odzwierciedlają perspektywy przyszłości i wzrostu, są najbardziej wrażliwe na obecny kryzys. Inwestorzy są zdesperowani, aby uciec i zrealizować olbrzymie wieloletnie zyski.

W ramach najbardziej pesymistycznego scenariusza indeks S&P 500 może spaść do 1 600

W ciągu ostatnich kilku miesięcy inwestorzy mieli przedsmak tego, co nas czeka. Kolejne kraje wprowadzały izolację, szpitale były coraz bardziej obciążone, a popyt na niektóre produkty i usługi gwałtownie spadał. Trzy najważniejsze pytania dla inwestorów są zatem następujące:

1. Jak bardzo spadną zyski przedsiębiorstw? 2. Jaki będzie mnożnik zysków w okresie kryzysu? 3. Jaki kształt przybierze ożywienie gospodarcze?

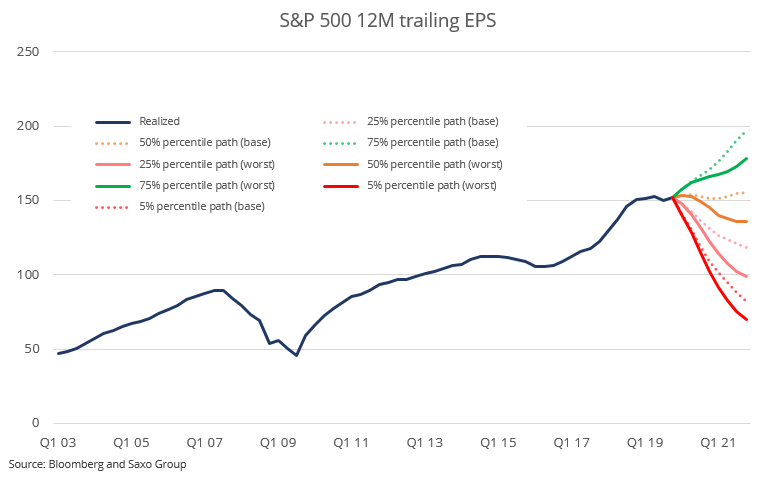

Ze względu na fakt, iż pandemie tego rodzaju są wyjątkowo rzadkie, wszystkie modele prognostyczne dotyczące PKB można wyrzucić do kosza. Zamiast tego podjęliśmy się opracowania dwóch rodzajów ścieżek PKB. Pierwsza z nich zakłada lekki wstrząs prowadzący do wzrostu PKB na poziomie 0%, po którym nastąpi szybkie odwrócenie trendu w kierunku rosnącym. Druga z nich przewiduje spadek wzrostu gospodarczego o 4% w ciągu kilku kwartałów, a następnie powolne ożywienie, które nie do końca przełoży się na trend rosnący. Wielu uczestników rynku wierzy w scenariusz bazowy. Jednak biorąc pod uwagę dramatyczne środki wprowadzone w Europie i możliwość, że COVID-19 okaże się zjawiskiem sezonowym, konsekwencje mogą być znacznie głębsze i długotrwałe.

W oparciu o dane od 1954 r. możemy przyjąć regresję kwantylową na zmianach w ujęciu kwartalnym i obliczyć logarytm zysku na akcję na serii danych dotyczących wzrostu PKB. Obie zakładane przez nas ścieżki PKB dają następujące ścieżki zysku na akcję:

Biorąc pod uwagę wszystkie nieznane zmienne związane z pandemią COVID-19, skłaniamy się do przyjęcia percentyla 25% jako bardziej prawdopodobnego, niż ścieżki mediany w obydwu scenariuszach. Jeżeli przyjmiemy średnią z obydwu kończących się w 2021 r. scenariuszy dotyczących zysku na akcję dla indeksu S&P 500, otrzymujemy 108,61 USD, czyli wartość niższą o 28% od obecnych zysków. Jeżeli przyjmiemy, że wskaźnik cena/zysk (C/Z) spadnie do 15 punktów — co jest uzasadnionym założeniem, zważywszy na poziom rentowności i poprzedni kryzys — indeks S&P 500 może spaść do 1 600. Wyliczenia te nie są w żadnym wypadku precyzyjne i nie należy się na nich bezkrytycznie opierać, ponieważ zbyt wiele zmiennych cechuje zbyt wielka niepewność. Powyższe ćwiczenie ma jednak zaprezentować inwestorom skalę pogorszenia sytuacji w ramach najbardziej pesymistycznego scenariusza.

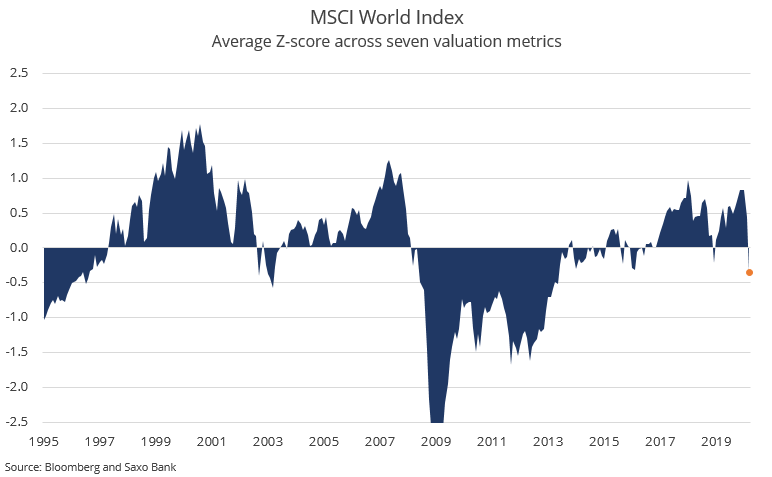

Obecny spadek cen światowych akcji sprowadził wyceny z odchylenia standardowego na poziomie 0,84 (drogie) do odchylenia standardowego na poziomie -0,35 (tanie), i to przed obniżeniem mianownika (zysk, sprzedaż i przepływy pieniężne). Taki obraz wyceny oznacza istotną możliwość dalszych spadków na rynku akcji. Kiedy światowy rynek akcji dotrze do odchylenia standardowego na poziomie -1, inwestorzy powinni zacząć zwiększać lokaty w akcje.

Znajdujemy się w fazie, w której twórcy polityki zapewniają gospodarce liczne bodźce, w tym różne programy kredytowe ze strony rządów oraz przedłużenie terminu płatności podatków (czyli de facto zamiana przepływów pieniężnych w czasie). Po dwóch panicznych cięciach stopy procentowej przez Fed do poziomu 0,25%, wszystkie znaczące banki centralne mają obecnie zerowe stopy. Naszym zdaniem bodźce te mogą sprawić, że nastroje i ceny aktywów ulegną poprawie. Jednak w miarę publikacji kolejnych danych ekonomicznych inwestorzy zdadzą sobie sprawę, że konieczne są dalsze środki, a giełdy ponownie pójdą w dół. Twórcy polityki tradycyjnie pozostają w tyle za krzywą.

Ostatecznie jednak gospodarka uzyska wystarczająco dużo bodźców, aby odzyskać równowagę. W tym momencie ceny akcji dojdą do dna.

Czy akcje spółek energetycznych wydostaną się z otchłani?

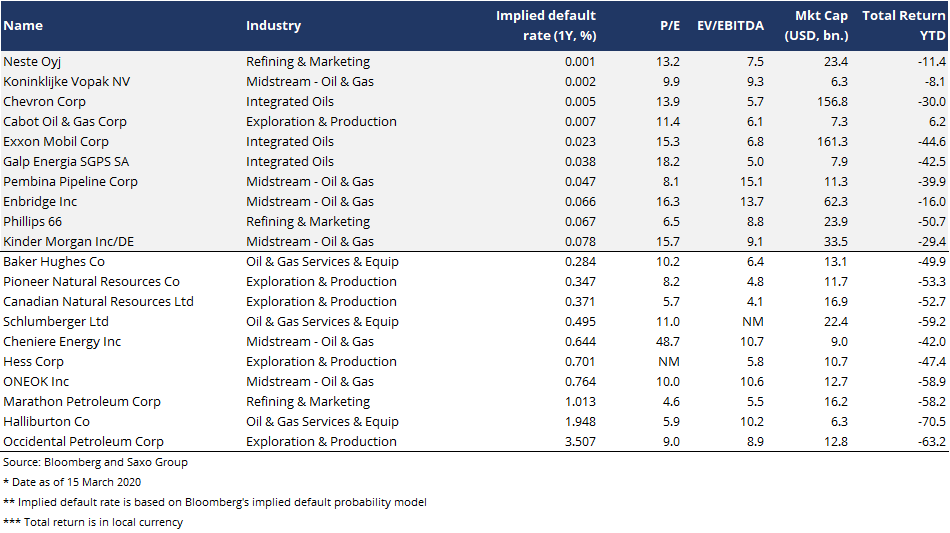

Sektor energetyczny ucierpiał w wyniku zarówno wstrząsu podażowego i popytowego, jak i wojny o ceny ropy pomiędzy Rosją a Arabią Saudyjską, która może doprowadzić do bankructwa wielu amerykańskich producentów ropy z łupków. Za kadencji obecnej administracji amerykańskiej zmieniła się polityka rządowa i nie da się wykluczyć pakietów ratunkowych dla firm, aby chronić miejsca pracy i inwestycje w roku wyborów prezydenckich. Spośród spółek energetycznych w Ameryce Północnej i w Europie, podmioty amerykańskie odnotowały największy wzrost implikowanego prawdopodobieństwa upadłości.

Sektor energetyczny jest słaby pod względem strukturalnym po latach prób odbudowy rentowności i obniżenia poziomu zadłużenia w efekcie załamania cen ropy w latach 2014-2015, eliminacja z rynku niektórych spółek będzie zatem nieunikniona. Naszym zdaniem inwestorzy szukający ekspozycji na sektor energetyczny powinni wybierać podmioty najmocniejsze i unikać najsłabszych (inspiracje prezentuje lista poniżej).

Jednak nawet po ożywieniu gospodarczym sektor energetyczny będzie musiał odejść od paliw kopalnych – co stanowiło temat przewodni naszej prognozy na I kwartał. Oznacza to, że utrzyma się stała presja popytowa na niektóre produkty końcowe branży naftowej. W perspektywie długoterminowej jesteśmy przekonani, że branża ropy i gazu nie zaoferuje nadmiernej wartości dla akcjonariuszy w kontekście rynku akcji w nadchodzących dekadach. Okazje w tym sektorze będą miały charakter bardziej taktyczny i krótkoterminowy w miarę przechodzenia kolejnych etapów cyklu koniunkturalnego.

Co dalej po portfelach 60/40 i parytecie ryzyka?

Dramatyczna zmienność i spadki zaobserwowane w dwóch pierwszych tygodniach marca znacznie wpłynęły na portfele 60/40, a portfele parytetu ryzyka w przyszłości zmienią strukturę inwestycji w aktywa. Ze względu na przewidywania, że w 2020 r. wszystkie największe banki centralne obniżą stopy do zera, zyski z obligacji w najbliższych latach będą niskie.

Kiedy wojna o ceny ropy i wstrząsy związane z COVID-19 przełożą się na kryzys płynności i kredytów —równocześnie z załamaniem pewnych części rynku funduszy —osoby odpowiedzialne za alokację aktywów będą zmuszone do uwzględnienia w swoim podejściu ryzyka w ogonie rozkładu. Co ważniejsze jednak, w portfelach znajdą się najprawdopodobniej komponenty długiej zmienności (dla których wzrost zmienności jest korzystny), ponieważ to jedyne strategie, które są w stanie realnie ochronić inwestora w tego rodzaju kryzysach.

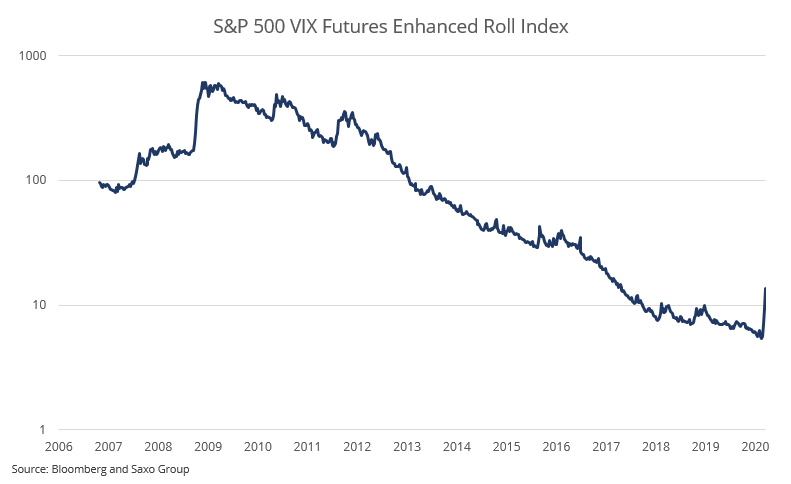

Długą zmienność można rozegrać na wiele sposobów; jedną z nich jest długa pozycja w kontraktach terminowych na VIX i rolowanie tych pozycji w czasie. Ponieważ krzywa forward VIX jest w contango (nachylenie w górę), zysk z rolowania jest ujemny w przypadku ciągłego utrzymywania długiej pozycji.

Indeks S&P 500 VIX Futures Enhanced Roll prezentuje zyski i straty z takiej pozycji od końca 2006 r. Od czasu dna na rynku na początku marca 2009 r. do tygodnia poprzedzającego wzrost zmienności spowodowany COVID-19, zysk zanualizowany wynosił -34%. Po korekcie portfela o zaledwie 2% pod kątem tego rodzaju strategii długiej zmienności uzyskamy spadek zysku zanualizowanego o 0,68% w latach bez kryzysu. W 2008 r. i w pierwszych tygodniach pandemii COVID-19 ekspozycja na poziomie 2% dodałaby odpowiednio 4,7% i 3,1%.

Ponieważ tego rodzaju obniżki mają nieproporcjonalne przełożenie na wyniki długoterminowe, w kontekście alokacji aktywów ma sens dodanie przewidywanego ujemnego strumienia zwrotu ze względu na jego negatywną korelację w czasach kryzysu.

Pandemia koronawirusa uruchomiła trzy istotne impulsy makroekonomiczne. Wszystkie trzy w nadchodzących miesiącach znacząco wpłyną na rynki towarowe, w szczególności na sektor energetyczny. Globalna gospodarka przeżywa obecnie największy wstrząs popytowy od czasu światowego kryzysu finansowego, a ponadto globalny wstrząs podażowy i wojnę cenową na rynku ropy, mającą destrukcyjny wpływ na kapitał. Zamknięcia zakładów pracy i instytucji w Chinach na początku pandemii stają się obecnie codziennością również w pozostałych częściach świata, w szczególności w Europie i Stanach Zjednoczonych. Efektem w perspektywie krótko- i średnioterminowej będzie gwałtowny spadek globalnego wzrostu gospodarczego, wzrost bezrobocia i oprocentowania kredytów hipotecznych oraz spadek zaufania konsumentów.

Na początku II kwartału najprawdopodobniej głównym tematem stanie się destrukcyjny dla cen spadek popytu na wiele kluczowych surowców, od ropy naftowej i metali przemysłowych po niektóre produkty rolne. Jednak w miarę rozprzestrzeniania się koronawirusa możliwe, że prognozowana podaż również stanie się problemem. Górnicy i producenci mogą zacząć odczuwać skutki niedoboru siły roboczej i rozpadu łańcuchów dostaw. Wpływ spadku cen jest zauważalny zarówno w sektorze rolnym, jak i w górnictwie, ponieważ koszty produkcji idą w dół. Potencjalne ryzyko dla podaży może jednak spowodować, że wiele rynków znajdzie wsparcie szybciej, niż przewidują to prognozy popytowe.

Nie stawiamy żadnych prognoz dotyczących cen, przyjrzeliśmy się jednak wybranym surowcom, które potencjalnie mogą skorzystać na obecnych niepokojących wydarzeniach.

Wpływ na światowy wzrost gospodarczy i popyt będzie znaczący. W związku z faktem, iż milionom ludzi na całym świecie nakazano pracę z domu i zakazano podróży, spadł popyt na paliwo do środków transportu. Równocześnie spadek zaufania konsumentów wpłynie na popyt na towary konsumpcyjne.

Najpoważniejsze skutki można było dotychczas zaobserwować w sektorze energetycznym. W efekcie silnego wzrostu podaży spoza OPEC i gorszej prognozy dla światowego popytu, w dniu 6 marca nastąpił nieunikniony koniec współpracy OPEC+.

Arabia Saudyjska rozpoczęła otwartą wojnę cenową, obniżając cenę przy równoczesnym zwiększeniu produkcji. Bez względu na to, czy celem była Rosja, czy wysokokosztowi producenci z amerykańskiej branży łupkowej, dla samej ropy konsekwencje tej decyzji były druzgocące. Jeżeli celem była strategia „szoku i przerażenia”, decyzja ta zapadła w idealnym momencie — światowy popyt gwałtownie spadł po tym, jak globalna społeczność poddała się izolacji, aby walczyć z COVID-19.

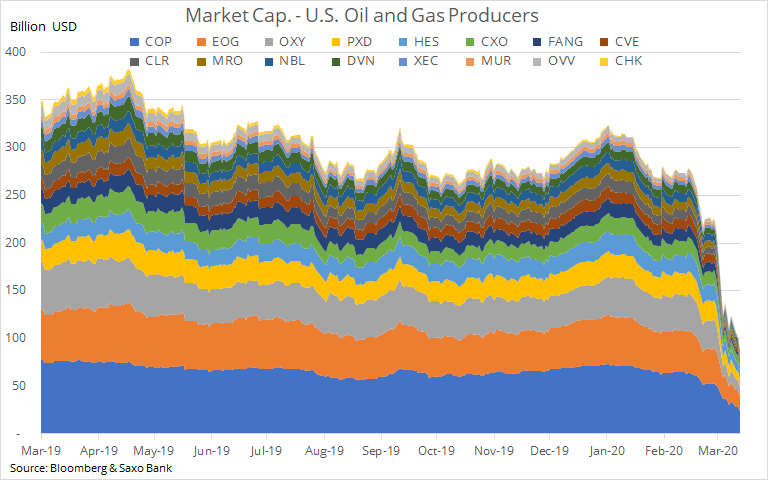

Cena ropy Brent spadła do najniższego poziomu od 18 lat. Obejmujący największe amerykańskie koncerny naftowe fundusz SPDR Energy Select (XLE) od grudnia stracił na wartości ponad połowę. Równocześnie grupa 12 największych niezależnych producentów ropy i gazu ze Stanów Zjednoczonych odnotowała spadek kapitalizacji rynkowej poniżej 90 mld USD w porównaniu z grudniowym poziomem 300 mld USD.

Ze względu na fakt, iż większość producentów ropy (w tym Rosja i Arabia Saudyjska) sprzedaje obecnie po cenie znacznie poniżej budżetowych progów rentowności, rynek w końcu się ożywi. Zanim jednak to nastąpi, pandemia musi zacząć wykazywać oznaki wygasania lub też wysokokosztowe przedsiębiorstwa produkcyjne z takich krajów, jak Stany Zjednoczone czy Brazylia muszą rozpocząć istotną i od dawna oczekiwaną redukcję. Ponadto długą drogę do ożywienia na rynku ropy Brent w kierunku przedziału 50-60 USD utrudni gwałtowny wzrost światowych zapasów ropy. Niezbędna będzie zatem ich redukcja.

W odniesieniu do rynku energetycznego jesteśmy przekonani, że istotne zmniejszenie produkcji amerykańskiej ropy z łupków w nadchodzących miesiącach może doprowadzić do od dawna oczekiwanej redukcji powiązanej z tym produkcji gazu ziemnego. Wzrost produkcji, łagodna zima na półkuli północnej oraz spadek aktywności w związku z wirusem przyczyniły się do mocnego obniżenia światowych cen gazu ziemnego. W marcu w Stanach Zjednoczonych spadły one do najniższego poziomu od 25 lat. W zależności od szybkości zahamowania produkcji ceny gazu mogą wzrosnąć powyżej poziomów prezentowanych obecnie na rynku kontraktów forward.

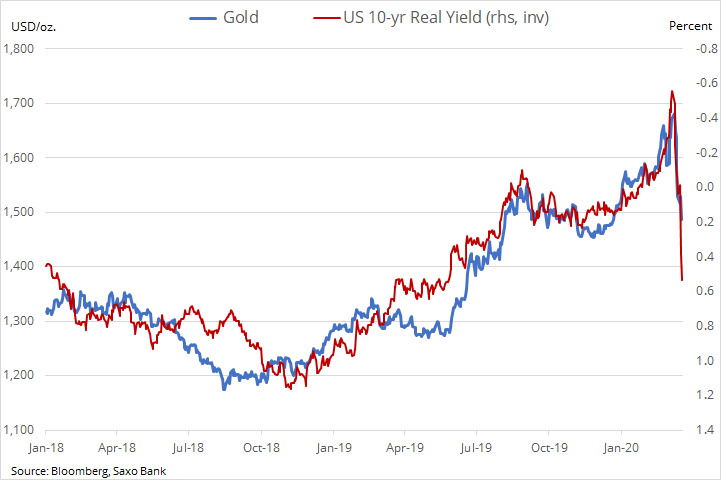

Niezdolność złota do podjęcia hossy w miarę rozprzestrzeniania się COVID-19 i wzrostu niepewności ekonomicznej przypomina sytuację z 2008 r. We wczesnej fazie światowego kryzysu finansowego wyprzedano wszystkie aktywa, ponieważ inwestorzy przeprowadzali delewarowanie, aby wypłacić gotówkę lub pokryć inne straty. W początkowych tygodniach kryzysu nastąpiła przecena złota o 27% do poziomu 725 USD/oz, po której rozpoczął się wzrost zakończony ostatecznie na poziomie 1 920 USD/oz.

Hossa rozpoczęła się na rynku akcji spółek wydobywczych, zanim dotarła do samego złota, a do czasu, gdy giełda w końcu odbiła się od dna, minęło kolejnych kilka miesięcy. W związku z powyższym uważnie obserwujemy spółki wydobywające złoto za pośrednictwem funduszu Vaneck Major Gold Miners (ticker: GDX:arcx). Należy również pamiętać o gwałtownym spadku kosztu paliwa, który odpowiada za 20% kosztów wydobycia. Dlatego przynajmniej na razie spółki wydobywające złoto nie ucierpiały jeszcze w takim stopniu, jaki sugerowałby spadek ceny złota.

Uważamy, że długoterminowe powody do utrzymywania złota wręcz się umocniły po ostatnich wydarzeniach. Mimo iż oficjalne stopy procentowe poszły w dół, rentowności obligacji korporacyjnych rosną. Załamanie transmisji pomiędzy działaniami banków centralnych i wydarzeniami na świecie może skutkować istotną fiskalną, a potencjalnie również inflacyjną reakcją rządów światowych. Realne rentowności dziesięcioletnich obligacji amerykańskich – kolejny ważny czynnik kształtujący ceny złota – poszły mocno w górę w odpowiedzi na znaczne obniżenie przewidywań inflacyjnych. Uważamy, że ruch ten nie ma charakteru długoterminowego i że realne rentowności w końcu powrócą w rejony ujemne.

Agresywna przecena ropy naftowej nie pomogła złotu. Rosyjski bank centralny w ostatnich latach intensywnie skupował złoto. Obecnie się to skończyło, a w zależności od tego, kiedy nastąpi ożywienie na rynku ropy, Rosja może stać się sprzedającym netto. Ostatecznie będzie musiała pokryć niedobory dotyczące ropy, która spadła poniżej budżetowego progu rentowności w okolicach 40 USD/b.

Spadek ceny srebra w marcu do najniższego poziomu od 11 lat spowodował, że wartość tego metalu względem złota obniżyła się o ponad 50% w porównaniu z pięcioletnią średnią. Do znaczącej straty przyczynia się płynność niewystarczająca do przetrwania agresywnej pogoni za gotówką i jej korelacja ze wzrostem gospodarczym. Kiedy rynek się ustabilizuje, dostrzegamy potencjał mocnego ożywienia w związku z faktem, iż traderzy skupią się na relatywnie niskiej cenie tego metalu względem złota.

Miedź HG, która rozpoczęła ten rok prognozą niewielkiego deficytu podaży, ostatecznie pokonała kluczowe wsparcie na poziomie 2,50 USD/lb. Biorąc jednak pod uwagę prognozowane agresywne środki fiskalne i potencjalne ryzyko dla podaży spowodowane zakłóceniami związanymi z wirusem, naszym zdaniem w II kwartale ryzyko jest zwyżkowe.