Na światowych rynkach finansowych obserwujemy obecnie bardzo

niepokojące trendy i realnie obawiam się rozwoju przyszłych wydarzeń. Epidemia

koronawirusa spowodowała, że na rynkach zapanował strach i wykazała, że

ostatnie lata hossy opierały się na bardzo słabych fundamentach. Jak pisze

Nouriel Roubini w obszernym artykule w Financial Times, koronawirus może

stanowić kamyk, który – w połączeniu z wieloma innymi, od dawna ignorowanymi

problemami – może wywołać istną lawinę.

Od dłuższego czasu uczestniczymy w największym eksperymencie w zakresie

polityki pieniężnej w historii. Podczas gdy banki centralne podejmują coraz

szerzej zakrojone próby pobudzenia gospodarki, mamy do czynienia z jednym z

najbardziej paradoksalnych i niebezpiecznych zjawisk, jakie kiedykolwiek

obserwowałem w mojej karierze na rynkach finansowych: z ujemnymi stopami

procentowymi.

Z pozoru sytuacja może wyglądać obiecująco. Przez ostatnie lata na

rynkach panowała hossa, a fundusze emerytalne i inni inwestorzy osiągali znaczne

zyski. Równocześnie niskie stopy procentowe były korzystne dla osób

działających na rynku nieruchomości i dysponujących dostępem do kredytów.

Należy jednak przyjąć szerszą perspektywę.

Ryzyko znacząco wzrosło. Ujemne stopy procentowe przyczyniają się do

zmiany przepływów kapitałowych i podwyższają ryzyko. W niektórych krajach za

utrzymywanie oszczędności trzeba płacić, a za zaciąganie kredytów otrzymuje się

premię. W efekcie naturalne, zdrowe i racjonalne zachęty finansowe stają się

czymś niebezpiecznym – karą za optymalne zachowanie i nagrodą za podejmowanie

nadmiernego ryzyka.

Co mają zrobić ze swoimi oszczędnościami klienci banków, kiedy ich

środki co roku tracą na wartości 0,7% plus inflacja (taka sytuacja jest w

Danii)? Wiele osób kupuje mieszkania, domy, akcje i obligacje, które wszystkie

odnotowują historycznie długą hossę.

Dużo osób inwestuje w jeszcze droższe nieruchomości – z których

obsługą, notabene, może być problem, kiedy nastąpi zmiana koniunktury –

co z kolei winduje ceny i utrudnia dostęp do rynku mieszkaniowego dla coraz

większej grupy. Taka sytuacja ma istotne konsekwencje społeczne i socjalne.

Naturalnie, wiele osób wybiera również produkty inwestycyjne, które w

ujęciu historycznym generują korzystny zwrot. Taka tendencja zwykle się nasila,

przynajmniej przez pewien okres. Jednak pieniądze płyną na rynki, na których

panuje hossa i które niekoniecznie opierają się na wzroście i produktywności. W

istocie zjawisko to nosi przygnębiającą nazwę – TINA – ang. „there is no alternative”,

czyli „brak alternatywy”.

Co stanie się w dniu, w którym ta „piramida finansowa” legnie w

gruzach? Co się wydarzy, kiedy inwestorzy zechcą pozbyć się instrumentów

dłużnych, na które de facto udzielili pożyczki na trzydzieści lat bez

jakiegokolwiek oprocentowania? Co będzie, kiedy rynek uświadomi sobie, że w

zasadzie bezpłatne pożyczanie pieniędzy osobom, które mogą ich nie oddać, to

zły pomysł?

Dobra passa na rynkach kapitałowych musi w pewnym momencie się

zakończyć. I będzie to bolesne. Na rynkach finansowych mawia się, że „w górę

trzeba długo piąć się po schodach, ale w dół błyskawicznie zjeżdżasz windą”.

Przykładem tego, jak szybko może załamać się wzrost finansowany długiem i jak

trudne może być późniejsze ożywienie, jest Japonia. W istocie japoński rynek,

który swoją szczytową wartość osiągnął na początku lat 90., obecnie jest na

poziomie niższym mniej więcej o połowę. To brutalne przypomnienie, że

utrzymująca się dobra passa nie jest bynajmniej żadnym prawem natury. W latach

80. i na początku lat 90. wiele osób uważało, że Japonia jest na dobrej drodze

do prześcignięcia wszystkich innych nacji. Sprawy poszły w całkiem innym

kierunku.

Kiedy przez kilka lat wszystko idzie dobrze, zapomina się, jak szybko

potrafi się zmienić nastrój na rynku. W Saxo Banku staramy się rozmawiać z

klientami i partnerami na temat tego, jak optymalnie poruszać się w tym

skomplikowanym świecie. Zarządzanie ryzykiem jest dziś ważniejsze, niż

kiedykolwiek wcześniej, zarówno dla osób fizycznych i przedsiębiorstw – w tym banków

– jak i dla całych państw. Wymaga to zrozumienia istniejących mechanizmów

rynkowych oraz możliwości zabezpieczenia i zarządzania ryzykiem na rynku.

Zarządzanie ryzykiem zasługuje na znacznie większą uwagę, niż ma to miejsce

obecnie.

Najwyższy czas, aby społeczności wspólnie podjęły odważne,

długoterminowe decyzje, aby wzmocnić naszą produktywność i wesprzeć

wzrost.

Wzrost jest niezbędny dla rozwoju świata i znalezienia rozwiązań

technologicznych dla licznych bieżących wyzwań. Muszą nastąpić reformy korzystne

dla obywateli, przedsiębiorstw i społeczności, zapewniające konkurencyjność w

świecie, który stale ewoluuje i rozwija. Wymaga to rozsądnego zarządzania,

skuteczności i nowoczesnych technologii we wszystkich obszarach, jak również

odpowiednich zachęt. Powinno to być priorytetem wszystkich programów

politycznych bez względu na przynależność partyjną i poglądy polityczne.

W ostatnich latach światowa gospodarka utrzymywała się na fali dzięki

nieodpowiedzialnie luźnej polityce pieniężnej i wielu polityków przyzwyczaiło

się do nabierania wody w usta, kiedy banki centralne pobudzały gospodarkę. Już

wkrótce się to zmieni. Kiedy zmienią się nastroje, wszyscy uświadomią sobie, że

potrzeba nam odważnych i ambitnych polityków.

Pod koniec 2019 r. konsensus na 2020 r. brzmiał: akcje rynków wschodzących będą odnotowywać świetne wyniki w efekcie spadku indeksu dolara, złagodzenia napięć handlowych i pozytywnego impulsu kredytowego ze strony Chin, natomiast akcje europejskie będą kontynuowały wzrost dzięki przejrzystości w sprawie Brexitu i nadziei na Zielony Nowy Ład. Prognozy te nie uwzględniły jednak wirusa Covid-19. Rynki finansowe przeszacowują prawdopodobieństwo, że wpływ ekonomiczny koronawirusa wykroczy poza I kwartał 2020 r. i na całym świecie zaczną się pojawiać kolejne lokalne ogniska infekcji, podobnie jak ma to już miejsce we Włoszech i w Hiszpanii, które tymczasowo zakłócą relacje gospodarcze.

Zanim omówimy znane i nieznane konsekwencje koronawirusa, chcielibyśmy podkreślić dokonania CSSE przy Uniwersytecie Johnsa Hopkinsa w zakresie monitorowania nowych przypadków zachorowań na całym świecie. To bardzo przydatne narzędzie dla wszystkich, w szczególności na rynkach finansowych, którzy chcieliby lepiej zrozumieć obecne wydarzenia.

Wiele pytań bez odpowiedzi

Po pierwsze, w odniesieniu do kryzysu związanego z koronawirusem powinniśmy zachować pokorę. Sprawa ta rodzi więcej pytań niż odpowiedzi, m.in.:

– Jaki jest faktyczny poziom zarażenia na poziomie globalnym? Opublikowane niedawno badanie Center for Infectious Diseases londyńskiego Imperial College szacuje, że „na świecie nie wykryto jeszcze około dwóch trzecich przypadków zarażenia wirusem Covid-19 w Chinach”.

– Jak wyjaśnić ten łańcuch zarażeń? Niektórzy z pacjentów nie byli w Chinach i nie zetknęli się z nosicielami wirusa.

– Jaka będzie reakcja rządów Stanów Zjednoczonych i Europy, jeżeli koronawirus jeszcze bardziej się rozprzestrzeni? Czy – wzorem Chin – podejmą decyzję o zamknięciu granic i wprowadzeniu kwarantanny w największych miastach?

Wiele pytań bez odpowiedzi pojawia się także na poziomie ekonomicznym:

– Jak bardzo ucierpi na tym chiński PKB w I kwartale? Osobiście uważam, że to stosunkowo mało istotne pytanie.

– Ważniejszą kwestią jest możliwość ożywienia w II kwartale i jego siła.

– Jakie będą konsekwencje dla podróżowania, turystyki i globalnych łańcuchów dostaw, a ponadto, kiedy powinniśmy się spodziewać, że sytuacja powróci do normy? Najnowsze twarde dane, w szczególności z Europy, nie oferują szczegółów w tym zakresie. Kryzys związany z koronawirusem jeszcze nie zdestabilizował Europy ani Stanów Zjednoczonych. Z pewnością uzyskamy większą jasność w sprawie makroekonomicznego oddziaływania wirusa po publikacji danych za marzec.

Co na razie wiemy?

To powiedziawszy, nie błądzimy tak do końca po nieznanym terytorium i zaczynamy uzyskiwać informacje i dane na temat ekonomicznych konsekwencji tego kryzysu.

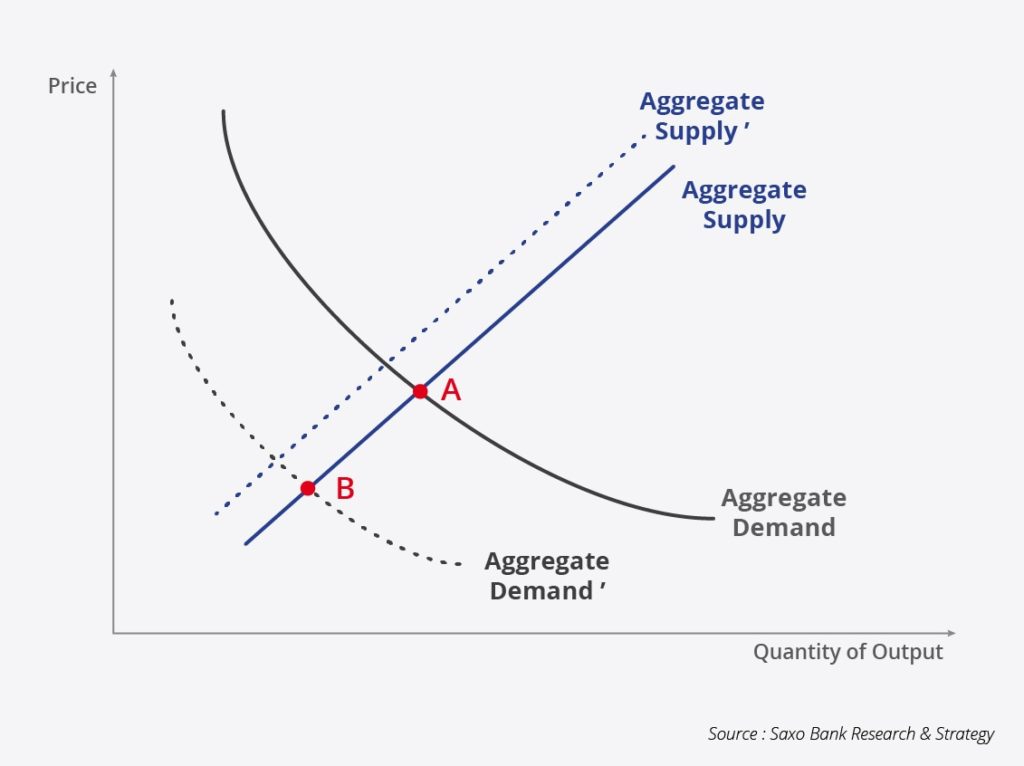

– Epidemia Covid-19 to dla twórców polityki kryzys nietypowy, ponieważ powoduje zakłócenia zarówno podaży, jak i popytu. Wstrząs podażowy wiąże się z niezdolnością spółek do wznowienia działalności, w szczególności małych i średnich przedsiębiorstw w Chinach, natomiast wstrząs popytowy koncentruje się przede wszystkim na chińskich konsumentach, może jednak uderzyć również w globalny popyt w miarę rozprzestrzeniania się wirusa. W oparciu o oczekiwania rynkowe, rośnie ryzyko, że po pierwotnym wstrząsie podażowym nastąpi równie silny wstrząs dotyczący globalnego popytu. Ilustruje to wykres poniżej: widoczne jest przesunięcie krzywej popytu w prawą stronę. Jeżeli to założenie okaże się poprawne, główne ryzyko nie będzie się wiązać ze wstrząsem inflacyjnym, a raczej ze wstrząsem deflacyjnym, nasilonym jeszcze bardziej ze względu na mocnego dolara. W istocie jest to spójne z obecnymi oczekiwaniami inflacyjnymi na rynku.

– Strefa euro w mniejszym stopniu niż Stany Zjednoczone czy Japonia narażona jest na skutki zakłóceń łańcuchów dostaw, ponieważ jest mniej zależna od bezpośredniego wkładu Chin w jej produkcję krajową, jest jednak bardziej wrażliwa na chiński popyt na eksport i napływ turystów z Azji. Przewidujemy, że spadek popytu na podróże i turystykę w nadchodzących miesiącach negatywnie wpłynie na sektor usług, w szczególności w krajach takich jak Francja, w których turystyka ma znaczny udział w PKB.

– Dalszy spadek globalnych wydatków inwestycyjnych jest nieunikniony. Jeszcze w styczniu, przed pojawieniem się koronawirusa, przez trzeci miesiąc z rzędu odnotowały kolejny głęboki spadek. Japońskie zamówienia na obrabiarki – bardzo staroświecki wskaźnik cyklu koniunkturalnego – potwierdzają, że powinniśmy się przygotować na opóźnianie inwestycji, być może cięcia zatrudnienia i spadek wydatków inwestycyjnych.

– Wbrew opinii rynku, ożywienie może mieć kształt litery U, a nie litery V. Innymi słowy oznacza to, że w wielu rejonach świata ożywienie postępować będzie stopniowo i będzie zależne od szybkości reakcji politycznych. Główny obszar ryzyka koncentruje się w regionie Azji i Pacyfiku, odpowiadającym za 45% światowego PKB. W tych okolicznościach rolą polityki fiskalnej jest pobudzanie popytu, w tym poprzez bezpośrednie zastrzyki gotówki, jak ma to miejsce w Hongkongu, natomiast rolą polityki pieniężnej jest zagwarantowanie, że uda nam się uniknąć zamrożenia rynku kredytów i zaostrzenia warunków finansowych. Niewłaściwa lub zbyt opieszała reakcja polityki pieniężnej może podwyższyć ryzyko impulsu deflacyjnego, czego najwyraźniej obawiają się rynki wschodzące, jak wynika z moim ostatnich rozmów z klientami.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

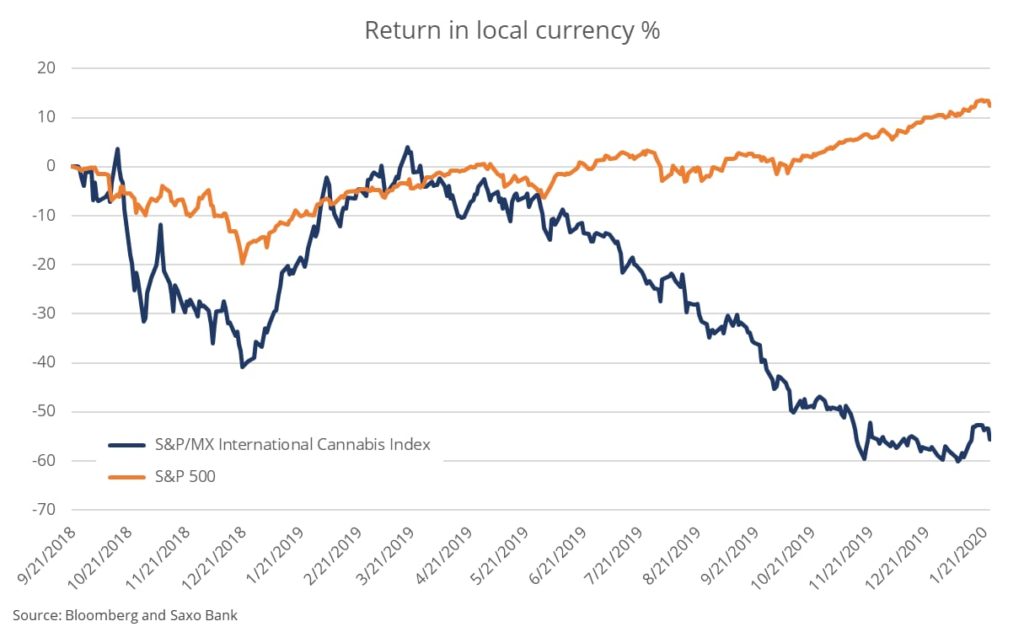

Branża konopi indyjskich oferuje znaczne możliwości wzrostu w ciągu najbliższych pięciu lat, wiążą się one jednak z olbrzymim ryzykiem.

Sektor cierpi na skutek wolnych przepływów pieniężnych, podwyższających ryzyko refinansowania wzrostu i operacji. Za główny czynnik przyszłego wzrostu uważa się użytkowanie rekreacyjne, oznacza ono jednak dodatkowe ryzyko regulacyjne, ponieważ marihuana pierwotnie przeznaczona była do użytku medycznego. Rok 2019 był ponadto trudny dla tej branży ze względu na osłabienie fundamentów rynkowych powodujące spadek cen akcji i możliwość upadłości przedsiębiorstw.

W 2020 r. wszystko zależeć będzie od tego, czy sektor ten wkroczy na ścieżkę rentownego wzrostu.

Dym bez ognia?

W styczniu 2020 r. łączna wartość rynkowa notowanych na giełdzie spółek z branży konopi indyjskich, mierzona międzynarodowym indeksem konopi S&P/MX (International Cannabis Index), wyniosła 27,6 mld USD, a największymi spółkami były Canopy Growth, GW Pharmaceuticals, Cronos Group, Arena Pharmaceuticals oraz Aurora Cannabis. Indeks obejmuje 22 spółek, których łączne przychody w ciągu ostatnich 12 miesięcy wyniosły 2,5 mld USD – koncentrowały się one jednak w znacznej mierze w obrębie zaledwie kilku przedsiębiorstw.

Największym problemem tej branży jest brak rentowności pomimo wysokiego wzrostu – dwunastomiesięczne wolne przepływy pieniężne w spółkach objętych indeksem wykazują łączną stratę w wysokości 3,2 mld USD. Według powszechnych oczekiwań w IV kwartale nasilą się spadki wartości formy, ponieważ wcześniejsze wartości nabycia nie zrównoważą już słabych fundamentów rynkowych odnotowanych w Kanadzie w drugim półroczu. W przypadku niektórych spółek relacja wartości firmy do aktywów przekracza 50%, a w kilku innych jest to około 20%, co wpływa na wrażliwość tej branży z pespektywy bilansowej.

Obawy dotyczące możliwej upadłości niektórych przedsiębiorstw w połączeniu z dużymi ujemnymi wolnymi przepływami pieniężnymi oznaczają, że sektor ten zmaga się z olbrzymim, nawracającym problemem związanym z refinansowaniem. Biorąc pod uwagę, że od września 2018 r. akcje spółek z tej branży poszły w dół o 55%, kończą się możliwości finansowania ze strony banków tradycyjnych, przerzucając ciężar rosnącego finansowania kapitału na akcjonariuszy. Spadek cen akcji ilustruje również wysokie ryzyko związane z tą branżą pomimo jej szybko rosnących przychodów.

Użytkowanie rekreacyjne podgrzeje atmosferę

W ujęciu historycznym tempo wzrostu branży konopi indyjskich było wysokie i przewiduje się kontynuację tego trendu również w 2020 r. Kanadyjski rynek legalnej marihuany ma wzrosnąć o 50% do poziomu około 1,7 mld USD (według Kennetha Shea, starszego analityka ds. żywności i napojów w Bloomberg Intelligence) ze względu na wzrost liczby sklepów oferujących produkty z wykorzystaniem konopi indyjskich, w tym artykuły spożywcze, napoje i papierosy elektroniczne. Głównym czynnikiem wzrostu w nadchodzących latach będzie najprawdopodobniej użytkowanie rekreacyjne, a nie medyczne, wiąże się to jednak ze zwiększonym ryzykiem regulacji konsumenckich.

W Saxo przewidujemy jednak, że w nadchodzących latach tempo wzrostu będzie wysokie, w oparciu o projekcje Bloomberg Intelligence i restrukturyzację przyspieszającą proces eliminowania najsłabszych podmiotów w tej branży. Sektor będzie się zmagać z istotnymi problemami, dopóki nie nastąpi konsolidacja prowadząca do powstania większych podmiotów dysponujących tzw. fosami operacyjnymi (ang. operational moats), które przyczynią się do poprawy marż operacyjnych. Dotychczas regulacje były korzystne dla branży konopi indyjskich, z biegiem lat może się to jednak zmienić w miarę rozpowszechnienia rekreacyjnego użytkowania marihuany. Naszym zdaniem sytuacja w tej branży jeszcze przez lata będzie zmienna.

Wzrost zakumulował się w zmienności i ryzyku

Od czasu uruchomienia indeksu konopi indyjskich we wrześniu 2018 r. jego zanualizowana zmienność wynosi 45,6%, trzykrotnie przekraczając zmienność indeksu S&P 500 (15,1%). Korelacja z indeksem S&P 500 wynosi zaledwie 0,11, co dowodzi, że na kształt tej branży nie wpływają ogólne czynniki makroekonomiczne, a raczej wiele idiosynkratycznych czynników ryzyka. Podkreśla to również atrakcyjność oferowanych przez Saxo nowych kontraktów terminowych na indeks konopi indyjskich, ponieważ indeks S&P 500 lub jakikolwiek inny indeks akcji może stanowić nieadekwatny instrument hedgingowy.

Do idiosynkratycznych czynników ryzyka w tej branży zalicza się wysokie zadłużenie niektórych spółek oraz nowe regulacje wiążące się ze wzrostem użytkowania rekreacyjnego. Spadek wartości firmy i bardzo wysokie wyceny akcji powodują ponadto mocne spadki cen akcji w okresie publikacji zysków, co tłumaczy wysoki poziom zmienności utrudniający inwestowanie długoterminowe.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku

Głównym czynnikiem kształtującym sytuację na rynkach towarowych w dalszym ciągu są wiadomości związane z wirusem Covid-19 oraz z potencjalnym ryzykiem rozprzestrzenienia się go w całej Azji i poza jej granicami. Chiny, które już odczuwają ekonomiczne i zdrowotne skutki koronawirusa, mają problem z przywróceniem normalnego funkcjonowania kraju. Próba ożywienia na rynkach kluczowych surowców, takich jak miedź czy ropa naftowa, w ciągu ostatnich kilku tygodni bazowała m.in. na narracji, że oddziaływanie ekonomiczne wirusa dotyczyć będzie głównie I kwartału. W związku z dalszym rozprzestrzenianiem się wirusa poza terytorium Chin narracja ta ustąpiła miejsca nowym obawom dotyczącym jego dłuższego negatywnego oddziaływania na światową gospodarkę.

Goldman szacuje, że skutki dni wolnych od pracy w Chinach z powodu koronawirusa mogą odpowiadać konsekwencjom dwumiesięcznego nieplanowanego przestoju w pracy całej amerykańskiej siły roboczej. Skala tych zakłóceń zaczyna być odczuwalna nie tylko w Państwie Środka, ale także w innych krajach, zwiększając ryzyko dalszej presji krótko- i średnioterminowej na surowce zależne od wzrostu do czasu, gdy popyt ponownie zacznie przyczyniać się do wzrostu cen.

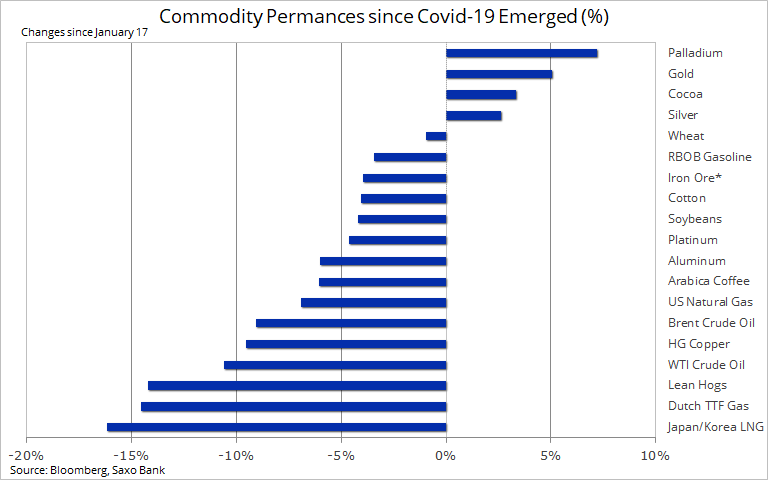

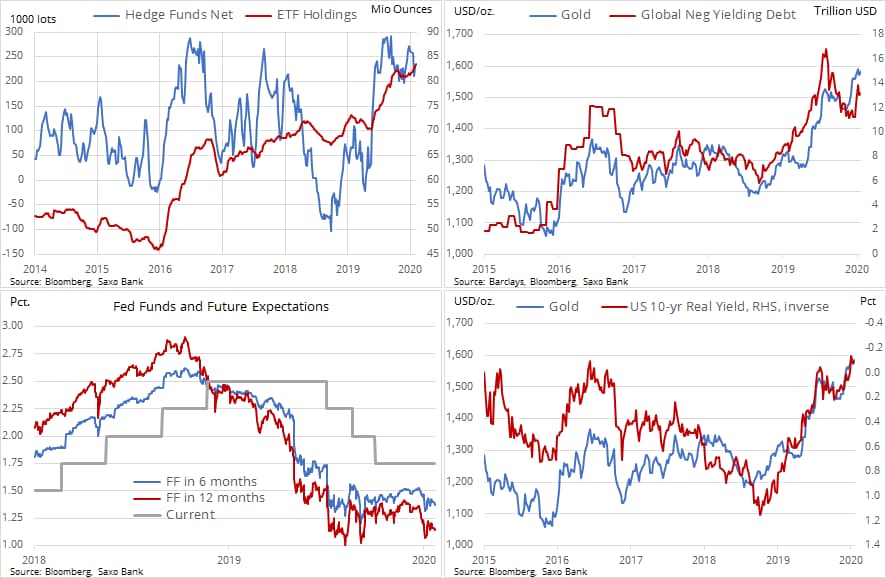

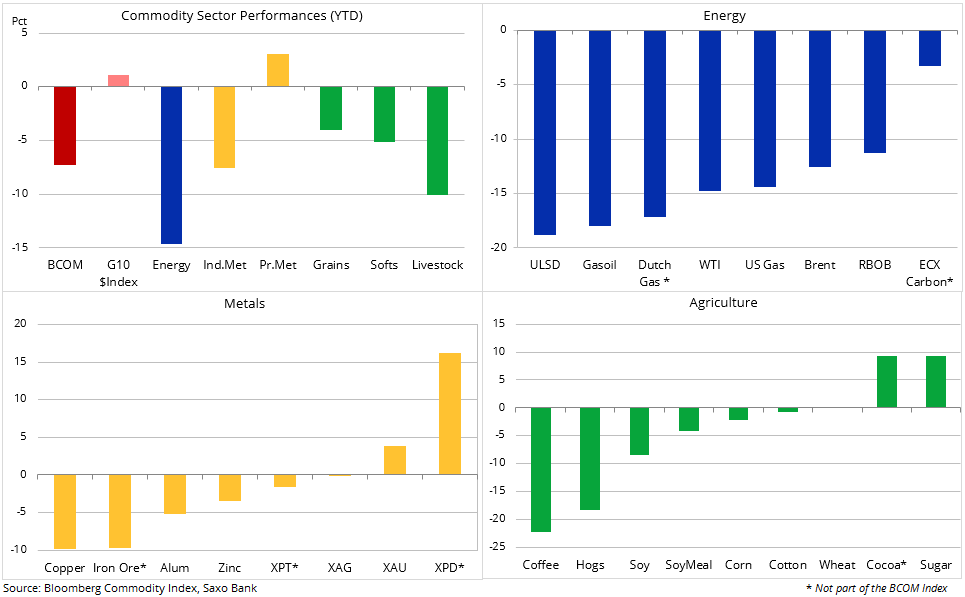

Tabela poniżej prezentująca kształtowanie się cen głównych surowców wyraźnie pokazuje, że rynki zależne od popytu w Chinach poniosły największe straty. Surowce o ograniczonych łańcuchach podaży, takie jak pallad czy kakao, uniknęły skutków tego sztormu, natomiast zapotrzebowanie na bezpieczne inwestycje w dalszym ciągu napędza popyt na srebro i – przede wszystkim – złoto.

Trwa niemal doskonały sztorm na rynku złota, przyczyniając się do umocnienia cen. Co najistotniejsze, ostatnie tygodnie udowodniły zdolność złota do uzyskania przewagi nawet pomimo aprecjacji dolara. Zwykła negatywna korelacja została przełamana, co doprowadziło do znaczących zysków względem większości kluczowych walut. Rekordowe maksima odnotowano ostatnio względem 10 z 16 głównych walut, przy czym złoto wyceniane w dolarach jest nadal najdalej od wynoszącego 1 921 USD/oz rekordu z 2011 r.

W ostatnim czasie złoto kontynuowało imponującą hossę, osiągając nowe siedmioletnie maksimum po największym zysku w ujęciu tygodniowym od ponad sześciu miesięcy. Jak już wspomnieliśmy, ten ostatni ruch był szczególnie godny podziwu ze względu na fakt, iż nastąpił w momencie, gdy dolar umocnił się względem wielu kluczowych walut. Aprecjacja dolara była szczególnie zauważalna w odniesieniu do euro, które spadło do niemal najniższego poziomu od trzech lat, a równocześnie złoto wyceniane w euro odnotowało nowy rekord, przekraczając1 500 EUR/oz, tym samym osiągając kolejny etap hossy rozpoczętej pod koniec 2018 r. nieco powyżej 1 000 EUR/oz.

Skąd zatem ten popyt na złoto podczas gdy akcje amerykańskie w dalszym ciągu odnotowują rekordowe maksima, a dolar zyskuje na wartości? Naszym zdaniem połączone oddziaływanie dodatkowych cięć stóp procentowych, większej liczby bodźców fiskalnych, ujemnych realnych rentowności obligacji amerykańskich – które spadły do najniższego poziomu od siedmiu lat, tj. do -0,15% – i coraz większych obaw o przyszłe zyski przedsiębiorstw będzie nadal przyczyniać się do wzrostu strategicznej dywersyfikacji i popytu na bezpieczne inwestycje. Ponadto istnieje wyraźne ryzyko, że epidemia wirusa może mieć znacznie bardziej długotrwałe i poważniejsze skutki.

Styczeń był szczególnie niepokojącym miesiącem dla rynków ze względu na napięcia na linii Stany Zjednoczone – Iran oraz na wybuch epidemii koronawirusa. W styczniu wolumen opartych na złocie funduszy giełdowych w posiadaniu inwestorów rósł średnio o 1,3 tony dziennie. W lutym wolumen ten, pomimo wspomnianej aprecjacji dolara i ożywienia na giełdach, rośnie dotychczas o 1,9 tony dziennie.

Podczas gdy Goldman Sachs szacuje, że cena złota dojdzie do 1 750 USD/oz, Citi Bank utrzymuje, że wzrost ten może sięgnąć 2 000 USD/oz w ciągu najbliższych 12-24 miesięcy. Po osiągnięciu docelowej wartości na 2020 r. (1 625 USD/oz) cena złota, w wyniku epidemii koronawirusa, najprawdopodobniej jeszcze wzrośnie, ponieważ trudno oszacować, co na tym etapie mogłoby zatrzymać czy zahamować tę hossę, być może poza jej własnym sukcesem, który doprowadził do nadmiernego wykupu na rynku w perspektywie krótkoterminowej. Z perspektywy technicznej, przy zastosowaniu rozwinięcia Fibonacciego, kolejna wartość docelowa to 1 690 USD/oz ze wsparciem na poziomie 1 595 USD/oz.

W naszym ostatnim cotygodniowym przeglądzie rynków towarowych wspomnieliśmy, że surowce lepiej niż akcje ilustrują realne oddziaływanie epidemii wirusa. W szczególności dotyczy to faktu, iż epicentrum znajduje się w Chinach – kraju będącym największym światowym konsumentem surowców. Na tej podstawie w dalszym ciągu obawiamy się, że pełne oddziaływanie spowolnienia w Chinach i w innych krajach na pozostałe rynki nie zostało jeszcze należycie uwzględnione w wycenach.

Rynek akcji odnotował mocne ożywienie po tym, jak inwestorzy w coraz większym stopniu uodpornili się na oczywiste ryzyko. Skupili się na wsparciu w postaci niskiej inflacji, niskich stóp procentowych i działań banków centralnych, przede wszystkim amerykańskiej Rezerwy Federalnej, które nadal zapewniają rynkowi zastrzyki płynności.

Miedź i ropa naftowa w ostatnich tygodniach dostarczyły pewnej ulgi inwestorom, odrabiając część poważnych strat odnotowanych w styczniu. Ropa naftowa znalazła dodatkowe wsparcie w postaci zaostrzających się zakłóceń podaży w Libii, amerykańskich sankcji wobec Rosnieftu w związku z poparciem koncernu dla Wenezueli, a także nadziei na dodatkowe cięcia produkcji ze strony OPEC+. Równocześnie miedź pozytywnie zareagowała na działania Ludowego Banku Chin, mające na celu wsparcie gospodarki za pośrednictwem obniżki stóp i zapewnienia dodatkowej płynności.

Na razie jednak, z perspektywy technicznej, ożywienie na rynkach tych surowców jest stosunkowo niewielkie. Zarówno miedź, jak i ropa naftowa miały problemy z osiągnięciem zniesienia o 38,2% z ostatniej przeceny. Na tej podstawie uważamy, że ryzyko krótkoterminowe ponownie wiąże się raczej ze spadkiem. Na naszą opinię wpływ mają kolejne obawy, że dalsze rozprzestrzenianie się koronawirusa przyćmi nadzieje na złagodzenie jego skutków wobec największego wstrząsu popytowego od czasu światowego kryzysu finansowego z 2009 r. w wyniku zastosowania bodźców fiskalnych przez Chiny.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Złoto kontynuuje imponującą hossę; we wtorek ponownie wybiło się powyżej 1 600 USD/oz do najwyższego poziomu na zamknięciu od 2013 r. Ten ostatni ruch był szczególnie godny podziwu ze względu na fakt, iż nastąpił w momencie, gdy dolar umocnił się względem wielu kluczowych walut. Aprecjacja dolara była szczególnie zauważalna w odniesieniu do euro, które spadło do niemal najniższego poziomu od trzech lat, a równocześnie złoto wyceniane w euro odnotowało nowy rekord, tj. 1 490 EUR/oz.

Ponadto hossa miała miejsce pomimo spadku obaw związanych z koronawirusem (COVID19); rynek – słusznie bądź niesłusznie – coraz bardziej przychyla się do opinii, że będzie to zdarzenie dotyczące zasadniczo I kwartału. Wynika to z założenia, że banki centralne i rządy podejmą wszelkie niezbędne czynności, aby wesprzeć powrót do trendu zwyżkowego w pozostałej części tego roku.

Dlaczego zatem popyt na złoto jest tak duży, podczas gdy sytuacja na pozostałych rynkach jest coraz lepsza, a dolar się umacnia? Naszym zdaniem połączone oddziaływanie dodatkowych cięć stóp procentowych, większej liczby bodźców fiskalnych, ujemnych realnych rentowności obligacji amerykańskich i powrotu akcji amerykańskich do rekordowych poziomów będzie nadal przyczyniać się do wzrostu strategicznej dywersyfikacji i popytu na bezpieczne inwestycje. Ponadto istnieje dodatkowe ryzyko, że epidemia wirusa może potrwać dłużej, niż przewidywano.

Styczeń był szczególnie niepokojącym miesiącem dla rynków ze względu na napięcia na linii Stany Zjednoczone – Iran oraz na wybuch epidemii koronawirusa. W styczniu wolumen opartych na złocie funduszy giełdowych w posiadaniu inwestorów rósł średnio o 1,3 tony dziennie. W lutym wolumen ten, pomimo wspomnianej aprecjacji dolara i ożywienia na rynkach, rośnie dotychczas o 1,9 tony dziennie.

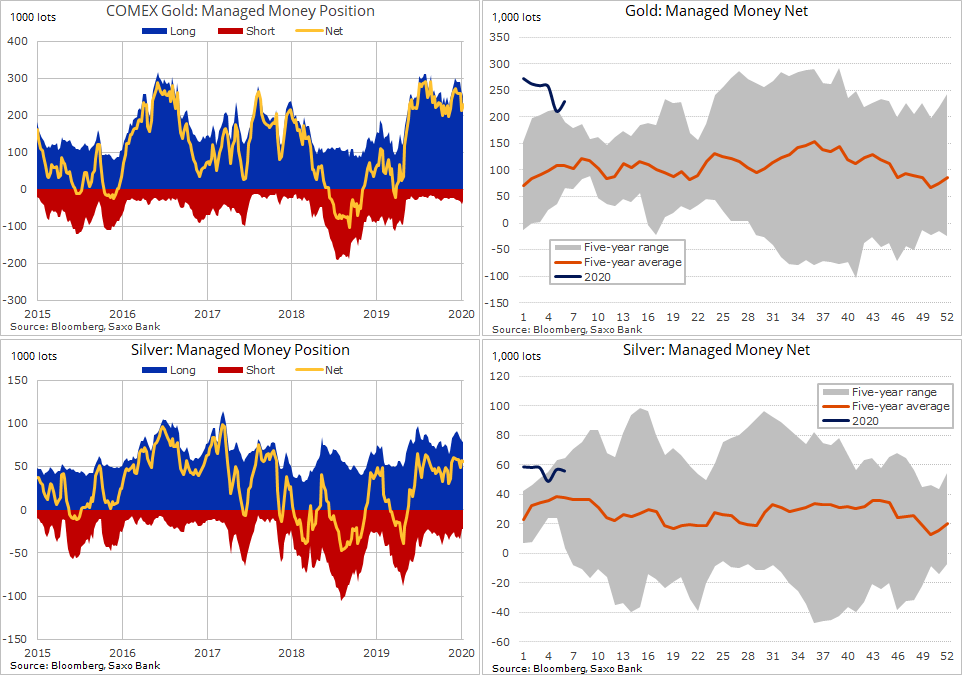

Złoto przedłużyło w środę hossę, docierając do maksimum ze stycznia na poziomie 1 611 USD/oz. Biorąc pod uwagę umocnienie tego metalu pomimo wspomnianych trudności związanych z innymi rynkami, trudno oszacować, co na tym etapie mogłoby zatrzymać czy zahamować tę hossę. Srebro, które w ubiegłym roku odnotowało znacznie głębszą korektę niż złoto, skorzystało na zainteresowaniu inwestorów metalami szlachetnymi. Niemal połowa popytu na srebro wiąże się z zastosowaniem tego metalu w przemyśle; to główny powód wahań ceny tego metalu w związku z obawami o wpływ koronawirusa na światowy wzrost gospodarczy.

Jednak dzięki lżejszej pozycji srebra dalsza hossa umożliwiła przyciągnięcie traderów szukających względnej wartości. Po uzyskaniu wsparcia na poziomie 17,50 USD/oz, w ciągu ostatnich kilku dni srebro odnotowywało lepsze wyniki, niż złoto; relacja ceny złota do srebra spadła ponownie do 87 (uncji srebra względem jednej uncji złota).

Srebro może napotkać pewien opór poniżej 18,60 USD/oz (linia przerywana), natomiast złoto, przy braku wyraźnych poziomów technicznych, może zmierzać w kierunku następnej okrągłej wartości, tj. 1 650 USD/oz. Po dotarciu do oporu na poziomie 1 611 USD/oz może jednak najpierw się zatrzymać, aby oszacować poziom wsparcia w wyższych rzędach wartości. W wyniku niewielkiej korekty może nastąpić test ostatniego maksimum na poziomie 1 590 USD/oz.

Mimo iż ogólny wolumen funduszy notowanych na giełdzie odnotowuje kolejne rekordy, fundusze hedgingowe od października utrzymują długą pozycję netto wynoszącą 200 000-300 000 lotów. Najnowsze wybicie może przyciągnąć nowych kupujących, co zwiększy wolumen 229 369 lotów (22,9 mln uncji) w posiadaniu funduszy w ostatnim tygodniu sprawozdawczym kończącym się 11 lutego. Długa pozycja spekulacyjna w srebrze jest znacznie mniejsza, niż pozycja w złocie i wynosi 56 011 lotów; do rekordu z 2017 r. na poziomie 99 000 lotów jest zatem jeszcze daleko.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Co to był za tydzień, i co to był za miesiąc dla rynków towarowych! Trzy istotne wydarzenia spowodowały, że początek 2020 r. to istny rollercoaster. Na początku stycznia pojawiły się napięcia geopolityczne na linii Waszyngton – Teheran; następnie podpisano porozumienie w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami; wreszcie, co najważniejsze, wybuch epidemii koronawirusa w Chinach wzbudził obawy dotyczące jej kosztów, zarówno w wymiarze ludzkim, jak i ekonomicznym.

WHO ogłosiła, że epidemia wirusa oznacza stan zagrożenia dla zdrowia publicznego o zasięgu międzynarodowym (PHEIC – public health emergency of international concern), w związku z czym mogą zostać wprowadzone kolejne ograniczenia handlu i podróży w odniesieniu do Chin i reszty świata. Środki te najprawdopodobniej nasilą obawy o globalny wzrost, a tym samym osłabią prognozy dotyczące popytu na szereg kluczowych surowców, od ropy naftowej i soi po miedź i rudę żelaza.

Po mocnej końcówce 2019 r. indeks towarowy BBG, ze stratą 7%, może odnotować najgorszy miesiąc od grudnia 2018 r. Zaledwie 3 z 22 surowców wchodzących w skład indeksu, przede wszystkim cukier i złoto, wykazują wzrost; najgorsze wyniki odnotowują kawa i olej opałowy.

Tabela wyników pokazuje, że w styczniu największe straty odnotował sektor energetyczny. Łagodna zima na półkuli północnej spowodowała, że gaz ziemny znalazł się pod presją ze względu na brak popytu. Równocześnie ropa naftowa straciła wszystkie zyski z grudnia po ograniczeniu produkcji przez OPEC+ oraz z początku stycznia, kiedy napięcia pomiędzy Iranem a Stanami Zjednoczonymi zapewniały wsparcie dla cen. Chiny, największy światowy importer ropy naftowej, najprawdopodobniej odnotują zahamowanie popytu na paliwo, ponieważ samoloty są uziemione, a działalność gospodarcza wykazuje chwilowe spowolnienie.

Po trzech tygodniach wyprzedaży notowane na giełdzie w Chicago kontrakty terminowe na soję poszły w dół o niemal 9%, a fala optymizmu po zawarciu porozumienia w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami szybko osłabła. Ogólnie negatywny miesiąc dla amerykańskich produktów rolnych upłynął pod znakiem słabnącej wiary, że Chiny zapewnią lub będą w stanie zapewnić obiecany wzrost popytu na te towary. Zakłócenia łańcuchów dostaw w Chinach w związku z koronawirusem oraz prognozy rekordowych zbiorów w Brazylii doprowadziły do spadku cen. Wydarzenia te wykazały ponadto konieczność utrzymania konkurencyjnych cen amerykańskich produktów rolnych, aby przyciągnąć zagranicznych nabywców.

Metale przemysłowe również padły ofiarą gwałtownej zmiany nastrojów na rynku: optymizm z początku roku wygasł po uwzględnieniu w wycenach konsekwencji koronawirusa. Zarówno ruda miedzi, jak i żelaza w znacznym stopniu uzależniona jest od chińskiego popytu i znalazła się w oku cyklonu po wprowadzeniu przez Chiny ograniczeń dla podróżnych i nakazie przedłużenia obchodów chińskiego Nowego Roku. Na ponure prognozy wpłynęły również najnowsze raporty wykazujące spadek produkcji w Stanach Zjednoczonych i w Niemczech. Najważniejszym pytaniem na rynku jest jednak to, kiedy wirus znajdzie się/może znaleźć się pod kontrolą i jak długo zamknięte będą chińskie fabryki w związku z zakazem podróży i przedłużeniem świąt.

W efekcie tych wydarzeń miedź ponownie stała się preferowaną krótką pozycją, ponieważ fundusze makro chcą się zabezpieczyć przed globalnym spowolnieniem zapoczątkowanym przez Chiny. W ujęciu ogólnym pozycja netto funduszy hedgingowych w ciągu ostatnich miesięcy zbliżyła się do neutralnego poziomu. Kiedy zatem nastąpiła gwałtowna przecena ropy naftowej spowodowana likwidacją długich pozycji po tym, jak uwaga rynku z zakłóceń podaży przerzuciła się na obawy o popyt, miedź odnotowała wzrost krótkiej sprzedaży. Może to przyczynić się do stosunkowo silnego ożywienia – w kontekście pokrywania krótkich pozycji – kiedy zagrożenie związane z wirusem wygaśnie.

Po 12 sesjach strat miedź HG powróciła do poziomu kluczowego wsparcia tuż poniżej 2,50 USD/lb, czyli obszaru, od którego rynek odbił się dwukrotnie, w 2017 i 2018 r.

Złoto, metal preferowany w czasach wysokiej niepewności, w ostatnich tygodniach odnotowywało zaskakujące problemy jak na aktywo bezpiecznej przystani. W tym okresie wydarzenia zapewniające wsparcie, takie jak spadek rentowności światowych obligacji i światowych akcji, czy wzrost oczekiwań dotyczących przyszłych cięć stóp przez FOMC, zdołały umocnić cenę zaledwie o niecałe 2%.

Pomimo braku aprecjacji popyt na oparte na złocie fundusze notowane na giełdzie był w tym okresie duży. Ogólny wolumen osiągnął poziom 2 571 ton (źródło: Bloomberg), a obecnie plasuje się zaledwie o 1,5 tony poniżej ostatniego rekordowego poziomu z grudnia 2012 r. Brak reakcji wynikał z faktu, iż inwestorzy dysponowali już większą liczbą długich pozycji, a także z obaw przed zahamowaniem kupna w Chinach.

Mimo iż z różnych powodów podtrzymujemy pozytywną prognozę na 2020 r., rynek kolejny raz może być narażony na drobną korektę. Dopóki nie nastąpi pogorszenie doniesień związanych z wirusem, doprowadzając do dalszego osłabienia na giełdzie, potencjał wzrostu w perspektywie krótkoterminowej najprawdopodobniej pozostanie ograniczony. Zwiększa to ryzyko korekty w dół w przypadku pokonania ostrej linii trendu z połowy grudnia.

Ropa naftowa może odnotować największą miesięczną stratę od maja ubiegłego roku, a po dwóch tygodniach nieustającej przeceny cena ropy Brent spadła niemal do najniższego poziomu od czterech miesięcy. Po drodze zniwelowała wszystkie zyski odnotowane po decyzji OPEC+ z 6 grudnia w sprawie ograniczenia produkcji oraz po wzroście napięcia na Bliskim Wschodzie na początku stycznia. Przecenę przyspieszyła najprawdopodobniej redukcja zleceń zwyżkowych przez fundusze hedgingowe. W okresie od początku grudnia do 21 stycznia fundusze hedgingowe nabyły niemal 100 mln baryłek ropy Brent. Całkowitym zaskoczeniem był dla nich nieoczekiwany zwrot sytuacji w postaci potencjalnych zakłóceń w Libii i na Bliskim Wschodzie oraz wpływ koronawirusa na popyt na paliwo.

Wzrost akcji spółek paliwowych i ryzyko zahamowania popytu w nadchodzących miesiącach mogą uniemożliwić wzrost cen ropy w najbliższym czasie. W Stanach Zjednoczonych akcje spółek benzynowych osiągają kolejne maksima, natomiast w Azji marża rafineryjna paliwa lotniczego spadła w okolice czteroletniego minimum. Według prognoz S&P Global Platts Analytics, w ciągu najbliższych dwóch-trzech miesięcy popyt na ropę spadnie o 200 000 b/d. Jeżeli jednak koronawirus okaże się równie groźny, co SARS w 2003 r., popyt na ropę spadnie o 700 000-800 000 b/d, co stanowi ponad połowę przewidywanego na 2020 r. wzrostu popytu.

OPEC, coraz bardziej sfrustrowana ostatnią zapaścią, jest gotowa zapewnić wsparcie cenom ropy poprzez przedłużenie okresu ograniczonej produkcji, a być może nawet dokonanie jeszcze większych cięć. Na razie rynek będzie nerwowo reagował na jakąkolwiek eskalację zagrożenia wirusem w Chinach i na świecie. Z perspektywy technicznej, wsparcie znajduje się obecnie w rejonach 56 USD/b, czyli na obszarze, od którego cena ropy Brent odbiła się dwukrotnie, w sierpniu i w październiku ubiegłego roku.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

Wbrew opinii niedźwiedzi nie uważamy, że koronawirus przyczyni się do dłuższego spowolnienia lub istotnej korekty na rynku. Wiele wskazuje na to, że wzrost gospodarczy na początku 2020 r. powoli przyspiesza i jesteśmy przekonani, że bodźce fiskalne i pieniężne ze strony Ludowego Banku Chin i innych banków centralnych na rzecz zrównoważenia oddziaływania makroekonomicznego tego wirusa doprowadzą w tym roku do ożywienia.

Chiny:większa odporność niż w 2003 r.

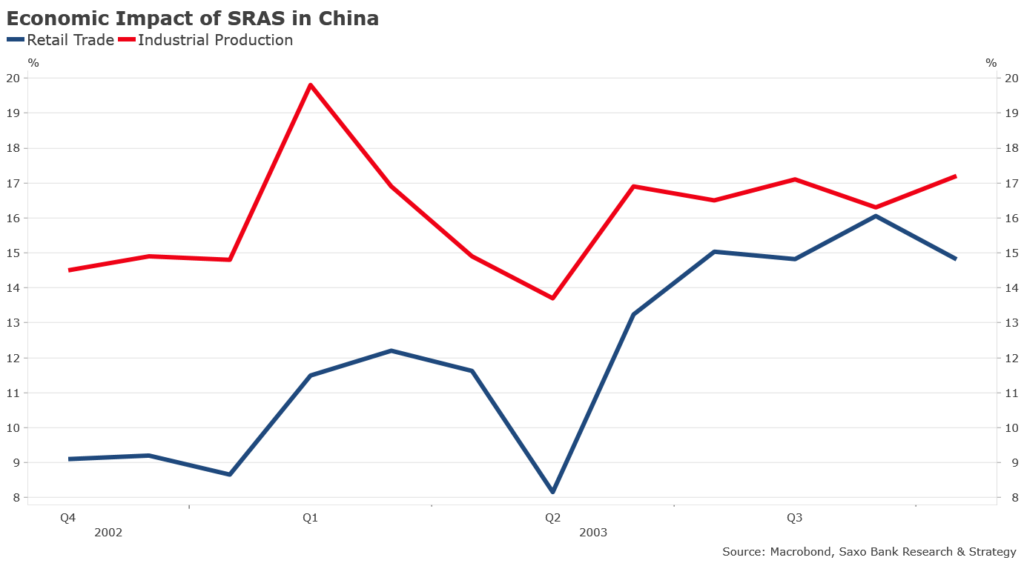

Pytanie brzmi obecnie nie czy, ale jak mocno koronawirus zaszkodzi chińskiej gospodarce i ich głównym partnerom handlowym w I kwartale 2020 r. Przewiduje się, że skutki dla gospodarki Chin będą szeroko zakrojone i dotkną m.in. sprzedaż detaliczną, turystykę, transport, nieruchomości i produkcję. Wstępne dane wykazują dużą amplitudę oddziaływania. Przykładowo według ministerstwa transportu w ubiegłą sobotę transport ogółem spadł do 28,8% wartości na analogiczny dzień w ubiegłym roku. W tym samym dniu transport kolejowy odnotował spadek o 41,5%, drogowy – o 25%, natomiast loty pasażerskie – o 41,6%. Ze względu na objęcie kwarantanną około 16 miast, 50 mln mieszkańców i przedłużenie obchodów noworocznych, w I kwartale 2020 r. wzrost gospodarczy może spaść poniżej 6% po raz pierwszy od publikacji danych dotyczących kwartalnego PKB.

Naszym zdaniem jednak chińska gospodarka będzie w stanie szybko powrócić do normy, być może nawet szybciej niż w 2003 r., kiedy miała miejsce epidemia SARS. Główna różnica w porównaniu z SARS polega na tym, że władze mają obecnie pełną możliwość wdrożenia w bardzo krótkim czasie skutecznych metod powstrzymywania zarażenia. PKB w I kwartale znacznie zahamuje, jednak gospodarka szybko ożywi się w II kwartale dzięki dużemu napływowi płynności z Ludowego Banku Chin za pośrednictwem operacji otwartego rynku oraz dalszym bodźcom fiskalnym (cięciom podatków i wydatków publicznych), które mogą zostać zapowiedziane do końca lutego. Ze względu na znaczenie inwestycji w nieruchomości i konsumpcji dla PKB wierzymy, że bodźce fiskalne ukierunkowane będą przede wszystkim na sektor nieruchomości i popyt.

Reszta świata:rosną obawy przed wirusem

Dla reszty świata ożywienie z początku 2020 r., spowodowane napływem kredytów w Chinach i niższym ryzykiem geopolitycznym, może zostać przyćmione ostatecznym kosztem ekonomicznym koronawirusa. Naszym zdaniem negatywny wpływ na gospodarkę powinien być krótkotrwały i stanowić będzie okazję do wdrożenia dalszych bodźców fiskalnych i pieniężnych. Mimo iż jesteśmy przekonani, że EBC wstrzyma się od działań przez większość roku, prognozy międzynarodowe mogą zmusić Fed do wyrażenia zgody na obniżkę stóp procentowych w marcu. Rezerwa Federalna zawsze brała pod uwagę kontekst globalny, jednak wydaje się, że za prezesury Powella aspekt ten odgrywa jeszcze bardziej dominującą rolę (m.in. wojna handlowa). Taki ruch nie został jeszcze uwzględniony w wycenach na rynku, w nadchodzących miesiącach będzie jednak wyraźnie uzasadnienie makroekonomiczne dla cięcia stóp po uzyskaniu większej liczby danych obejmujących okres po rozprzestrzenieniu się wirusa.

W strefie euro przewidujemy, że koronawirus najmocniej wpłynie na sytuację w Niemczech. Wzrost eksportu do Chin, który w grudniu 2019 r. po raz pierwszy przyjął wartość dodatnią (2% r/r/), w I kwartale tego roku ponownie zahamuje. Ogólny obraz jednak nadal się poprawia, a fundamenty gospodarki pozostają solidne. Wzrost eksportu do Turcji i Wielkiej Brytanii – dwóch kluczowych partnerów handlowych – przyspieszył w skali roku, a sektor usługowy, odpowiadający za 70% ogólnego PKB, odnotowuje ożywienie. W styczniu odczyt Flash PMI w sektorze usługowym był najwyższy od pięciu miesięcy i wyniósł 51,1 w porównaniu z poprzednim poziomem 50,2.Konsumpcja i inwestycje publiczne również powinny w tym roku stymulować gospodarkę. Powoli, ale pewnie niemiecka gospodarka wychodzi z dołka.

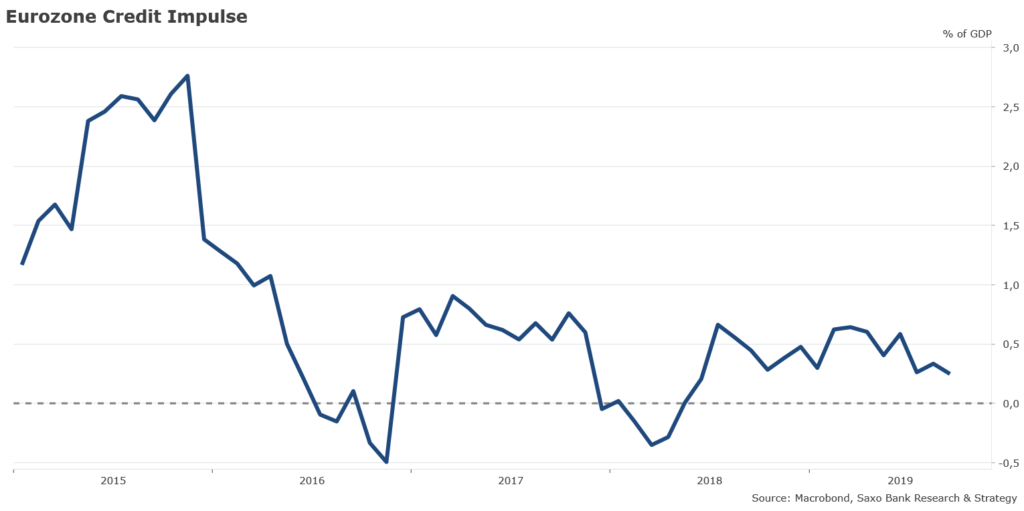

Podobnie pozytywne podejście dotyczy prognozy dla strefy euro na 2020 r. Dokonaliśmy niedawno aktualizacji naszego wskaźnika wyprzedzającego koniunktury dla strefy euro – impulsu kredytowego, monitorującego napływ nowych kredytów z sektora prywatnego jako odsetek PKB. Impuls kredytowy uznaje się za pochodną drugiego rzędu wzrostu kredytów. Nasz wskaźnik w ujęciu kwartalnym wynosi 0,2% PKB. Oznacza to, że napływ nowych kredytów, mimo iż niski, jest nadal obecny w gospodarce. Podobnie jak w poprzednich kwartałach, Francja pozostaje jednym z głównych krajów odpowiedzialnych za pozytywny impuls kredytowy w strefie euro – od lipca 2018 r. wzrost kredytów bankowych stale plasuje się powyżej imponującego poziomu 5% r/r.

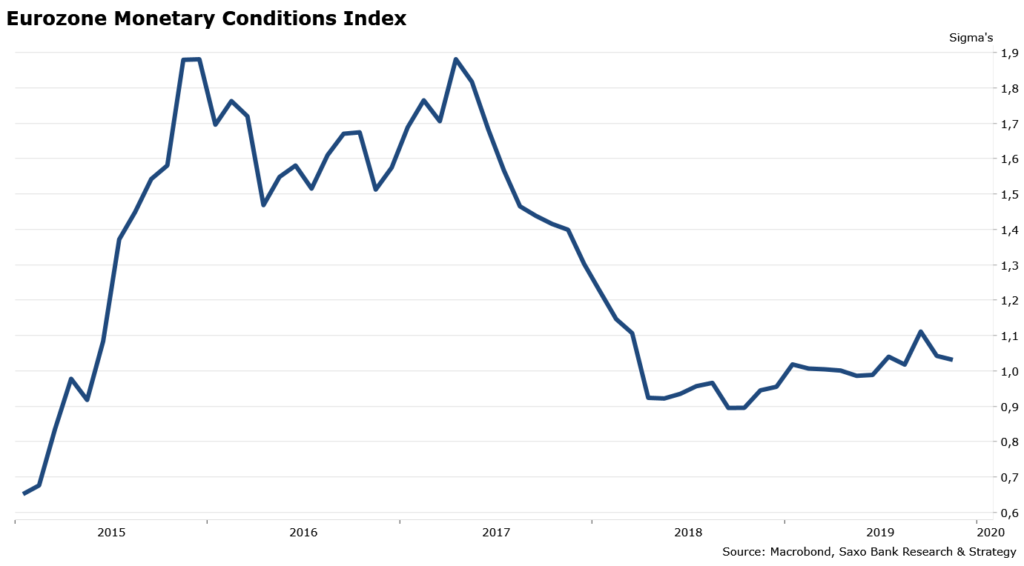

Warunki polityki pieniężnej również powoli ulegają poprawie. Przedstawiony poniżej model oparty na 17 zmiennych, w tym na REER, stopach międzybankowych i agregatach pieniężnych, wykazuje, że warunki polityki pieniężnej stają się bardziej akomodacyjne, jednak poziom tej akomodacji jest nadal daleki od poziomu osiągniętego w okresie bezpośrednio następującym po uruchomieniu luzowania ilościowego. Pod względem działalności gospodarczej 2020 r. raczej nie przejdzie do historii strefy euro. Po wygaśnięciu zewnętrznego wstrząsu związanego z koronawirusem przewidujemy, że wzrost PKB przez resztę roku będzie konsekwentnie i bez większych problemów przyspieszał.

Kalendarz na luty 2020 r.

2 lutego: zakończenie obchodów chińskiego Nowego Roku 3 lutego: ponowne otwarcie chińskiego rynku akcji typu A i wybory kandydatów głównych partii w Iowa 4 lutego: posiedzenie RBA i orędzie o stanie państwa w Stanach Zjednoczonych 11 lutego: wybory kandydatów głównych partii w New Hampshire 12 lutego: posiedzenie RBNZ

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

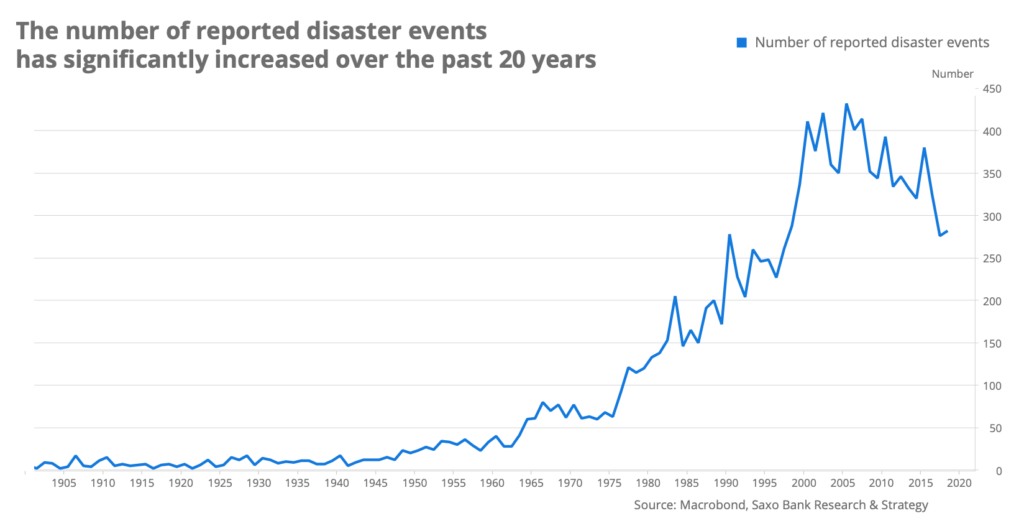

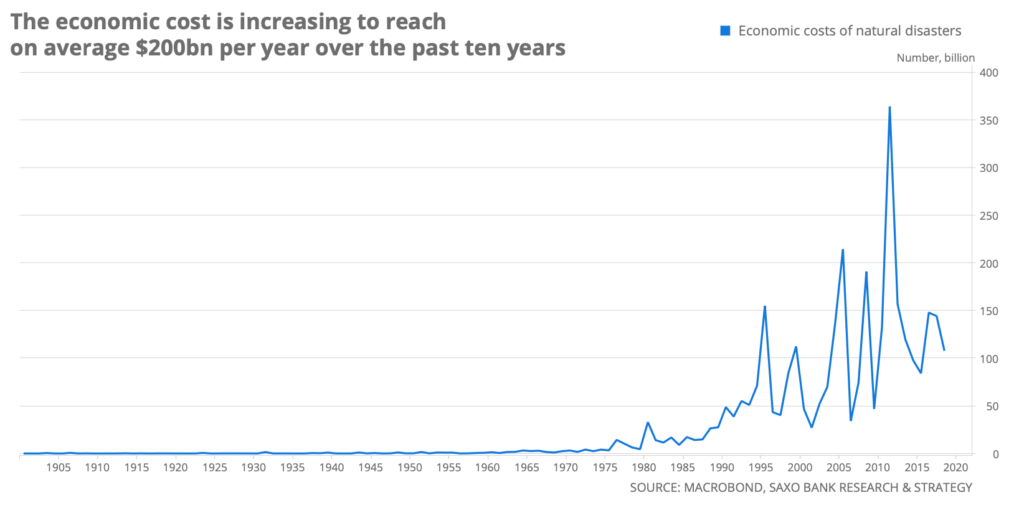

Czy pożary w Australii to sygnał alarmowy dla całego świata? To zasadne pytanie, biorąc pod uwagę niszczycielski charakter obecnej australijskiej klęski żywiołowej. Wkraczamy w nową dekadę bez jakichkolwiek wątpliwości, że katastrofy naturalne będą coraz częstsze na całym świecie. Według danych statystycznych opublikowanych przez portal „Our World in Data”, w ciągu ostatnich 20 lat rocznie miało miejsce 335 klęsk żywiołowych, czyli występowały one dwukrotnie częściej, niż w latach 1985-1995. Równocześnie ich koszt ekonomiczny szybko rośnie. W ostatniej dekadzie wyniósł on średnio 200 mld USD w skali roku, czyli czterokrotnie więcej, niż w latach 80.

Wszelkie zmiany inicjowane są przez społeczeństwo i ostatecznie wpływają na decyzje polityków. Konieczność dostosowania się do zmian klimatu doprowadziła do transformacji krajobrazu politycznego w Europie. Nowy rząd Austrii — koalicja konserwatystów z Zielonymi — to dopiero początek i nie bylibyśmy zaskoczeni, gdyby w wyborach w Niemczech w 2021 r. zwyciężyła koalicja Zieloni-CDU/CSU. Naszym zdaniem zwrot Niemiec w kierunku ekologii będzie najważniejszym przełomem w zakresie polityki w nadchodzących latach.

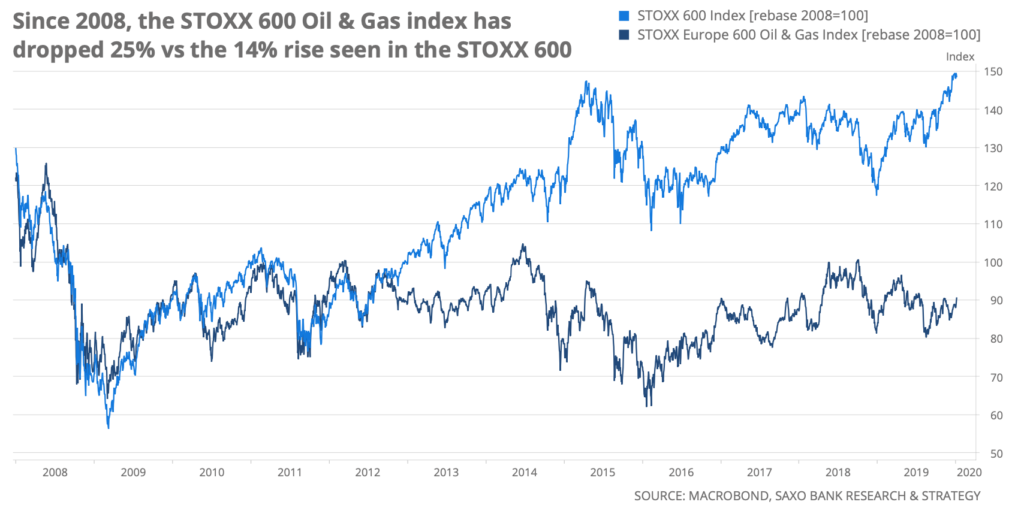

Świadomość zmian klimatu prowadzi do powszechnej akceptacji bardziej aktywnej polityki fiskalnej i pieniężnej. Szybkość adaptacji nie jest jeszcze pewna, jednak widać już oddziaływanie tego podejścia na zachowanie inwestorów. W bieżącym cyklu koniunkturalnym sektory paliw kopalnych poniosły istotne straty. W kontekście Europy, od 2008 r. indeks Europe STOXX 600 Oil & Gas poszedł w dół o 25% w porównaniu ze wzrostem o 14% indeksu STOXX 600.

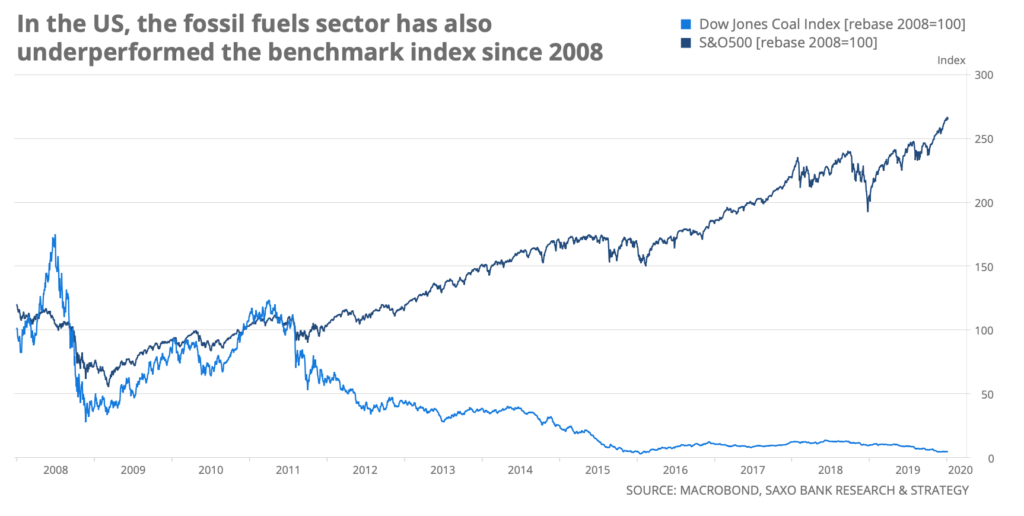

Spadek ten jest jeszcze większy w Stanach Zjednoczonych. W analogicznym okresie indeks Dow Jones Coal poszedł w dół o 95%, podczas gdy indeks benchmarkowy zyskał aż 120%. Naturalnie, nie da się tłumaczyć całej tej ewolucji rozwojem zielonego kapitalizmu – odegrał on jednak kluczową rolę w tym procesie.

Naszym zdaniem kolejnym krokiem będzie wdrożenie szeroko zakrojonego pakietu klimatycznego w zakresie polityki pieniężnej i fiskalnej, nastąpi to jednak raczej w 2021 r. niż w 2020 r. W ostatnich miesiącach większość banków centralnych podkreślała znaczenie zmian klimatycznych; m.in. Bank Anglii ostrzegał przed „klimatycznym momentem Minsky’ego”.

Problemem tym zajął się również EBC. Jesteśmy przekonani, że nadchodzący przegląd ram polityki będzie najlepszą okazją do uwzględnienia w nich zmian klimatu. W ostatnim piśmie do Parlamentu Europejskiego prezes EBC Christine Lagarde wyraźnie sprecyzowała swoje zamiary: „planowany przegląd strategii polityki pieniężnej EBC (…) stanowić będzie okazję do refleksji, w jaki sposób uwzględnić zagadnienia związane ze zrównoważonym rozwojem w naszych ramach polityki pieniężnej”.

Rozpoczęła się już debata nad tym, czy zmiany klimatu powinny stać się częścią mandatu EBC. Jeżeli za podstawę przyjmiemy Traktat, głównym celem jest stabilność cen. Traktat wspomina jednak również, że „bez uszczerbku dla celu stabilności cen, ESBC wspiera ogólne polityki gospodarcze w Unii, mając na względzie przyczynianie się do osiągnięcia celów Unii (…)”. Podkreśla się w szczególności, że polityka Unii priorytetowo traktuje wysoki poziom ochrony i poprawy jakości środowiska (art. 3 ust. 3 Traktatu o Unii Europejskiej).

W oparciu o ścisłą interpretację Traktatu EBC może odegrać istotną rolę w obszarze ochrony środowiska – na przykład poprzez wdrożenie zielonego luzowania ilościowego – o ile nie będzie to w konflikcie z głównym celem stabilności cen. Biorąc pod uwagę poziom zrealizowanej i przewidywanej inflacji w strefie euro jest bardzo mało prawdopodobne, że w najbliższym czasie będziemy mieli do czynienia z ryzykiem potencjalnej sprzeczności celów.

Samo w sobie, zielone luzowanie ilościowe EBC nie ocali jednak naszej planety i nie doprowadzi do dekarbonizacji gospodarki. EBC ma zasadniczo trzy możliwości wdrożenia zielonego luzowania ilościowego: 1) Priorytetowe traktowanie zielonych obligacji w ramach nowego programu luzowania ilościowego. Dotychczasowa emisja nie jest jednak jeszcze wystarczająca.

2) Zastosowanie karnego „cięcia” zabezpieczeń bankowych związanych z działaniami w znacznej mierze opartymi na węglu. Jeszcze bardziej osłabiłoby to jednak europejski sektor bankowy.

3) Ukierunkowanie na obligacje przejściowe spółek prowadzących działalność szkodliwą dla środowiska, które zamierzają przejść na rozwiązania ekologiczne. Wzbudza to jednak obawy aktywistów klimatycznych.

W przeciwieństwie do sytuacji w ostatnich 10 latach, banki centralne nie mogą jako jedyne walczyć ze zmianami klimatu. Muszą do nich dołączyć rządy – a obecna ewolucja krzywej dochodowości tworzy bardzo atrakcyjne warunki do wdrożenia bodźców fiskalnych ukierunkowanych na finansowanie projektów ekologicznych.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

W bieżącym stuleciu niewątpliwie poczyniliśmy znaczące postępy w kontekście wielu wyzwań. Globalizacja, wolne rynki i zaawansowane technologie dla niektórych generują bezprecedensowy poziom zamożności i liczne okazje, wyciągają miliony ludzi ze skrajnego ubóstwa i przyczyniają się do poprawy dobrobytu mierzonego licznymi kluczowymi wskaźnikami, takimi jak umieralność dzieci czy dostęp do podstawowej edukacji.

Debatę publiczną zdominowały jednak populistyczne programy, kryzysy związane z działalnością gospodarczą, obawy dotyczące klimatu oraz wzrost nierówności, wypierając dotychczasowe główne tematy, czyli wolnorynkowy kapitalizm i szerzenie demokracji. Z początkiem trzeciej dekady nowego milenium znajdujemy się na skraju punktu przegięcia, w którym straty gospodarcze i ekologiczne oraz społeczne skutki utrzymywania status quo są już niemożliwe do zignorowania. Gdy twórcy polityki, nadzór ostrożnościowy, inwestorzy i środowiska korporacyjne przyznają, że ich przyszłość jest nierozerwalnie powiązana ze zrównoważonym modelem gospodarczym, wzrost za wszelką cenę przestanie mieć rację bytu. Przełoży się to na przyszły program polityczny i bardziej bezpośrednią realokację globalnego kapitału.

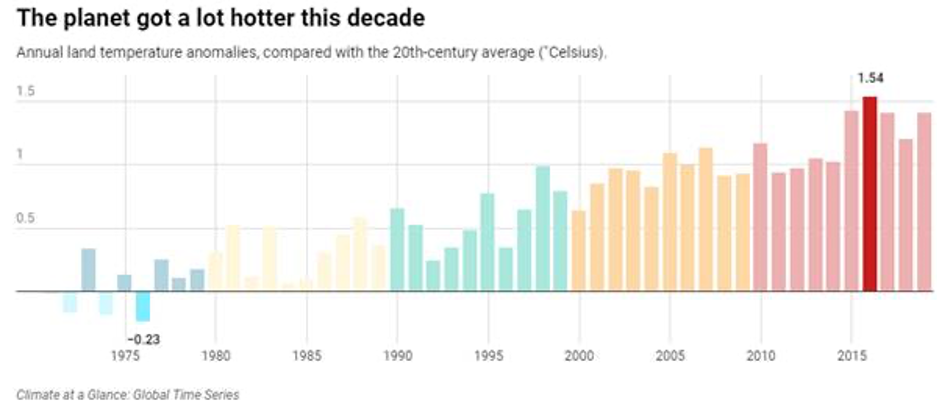

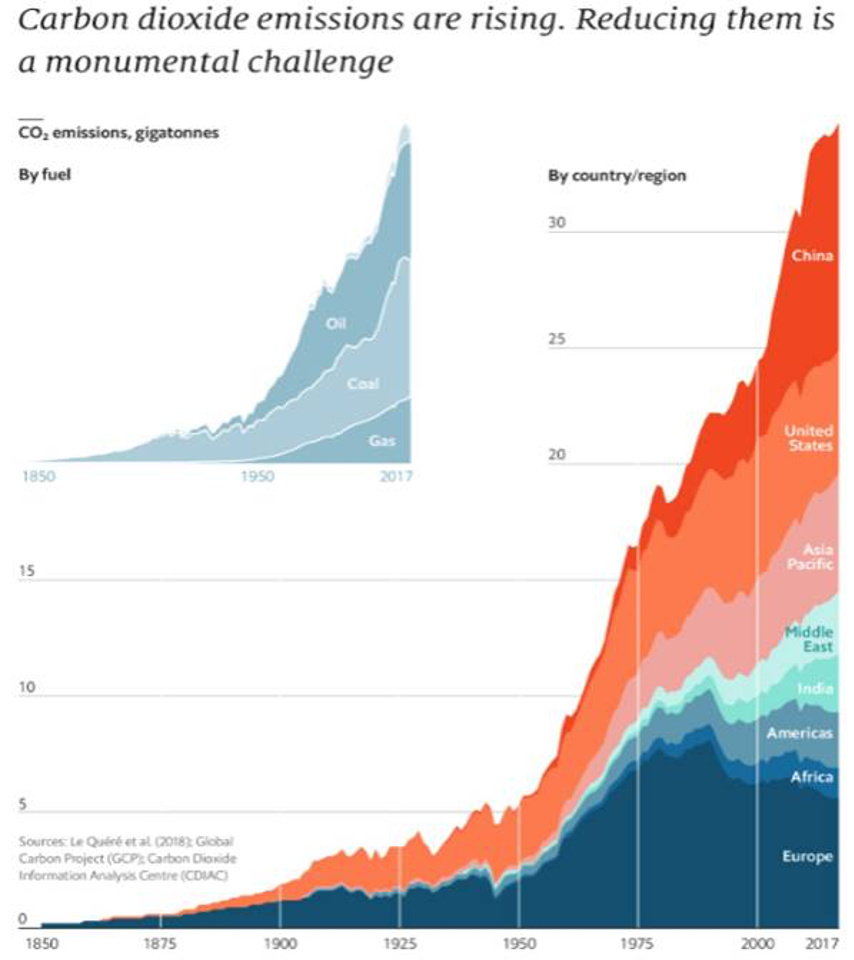

W kontekście głównego tematu naszych prognoz – klimatu – jesteśmy przekonani, że w ubiegłej dekadzie, która okazała się najgorętsza w historii, osiągnęliśmy szczyt obojętności na zmiany klimatu. Pomimo wieloletniej debaty światowe emisje gazów cieplarnianych osiągają rekordowe poziomy i nic nie wskazuje, by tendencja ta miała się odwrócić.

Wzrost temperatur nie tylko doprowadził do topnienia arktycznych lodowców w znacznie szybszym tempie, niż przewidywano i przyczynił się do blaknięcia raf koralowych, ale również zwiększył intensywność i częstotliwość występowania śmiertelnie groźnej suszy, huraganów, fal upałów i pożarów.

Olbrzymie straty w zakresie życia i przyrody na Ziemi wykazują wysoki koszt bezczynności w odniesieniu do zmian klimatu. To zdecydowane ostrzeżenie, że znajdujemy się niemal w punkcie zwrotnym, w którym zmiany na naszej planecie zajdą zbyt daleko, by jakikolwiek kraj mógł się do nich dostosować.

Mimo iż prognozowanie potencjalnego oddziaływania charakteryzuje szeroki margines błędu i nadal mamy do czynienia z istotną niepewnością, największym wyzwaniem XXI w. może być dekarbonizacja światowej gospodarki.

Obecna sytuacja

W efekcie globalnego ocieplenia średnie temperatury powietrza wzrosły o ponad 1°C od rozpoczęcia prowadzenia odczytów w 1850 r., każda z ostatnich czterech dekad była cieplejsza niż poprzednia. Od 1880 r. poziom mórz na całym świecie podniósł się o 20 cm, a tempo tego wzrostu było szybkie i stale przyspieszało, zwiększając ryzyko powodzi. Równocześnie zmieniły się typy pogodowe, co zagroziło bezpieczeństwu żywności.

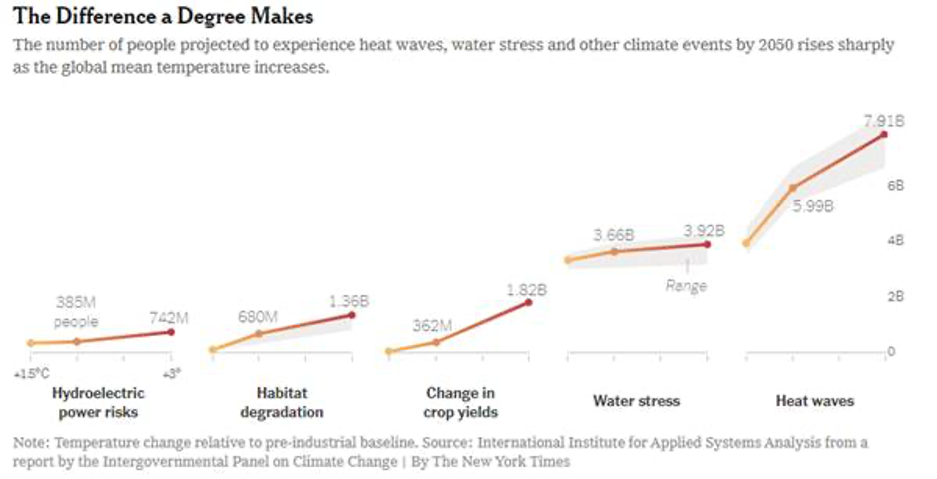

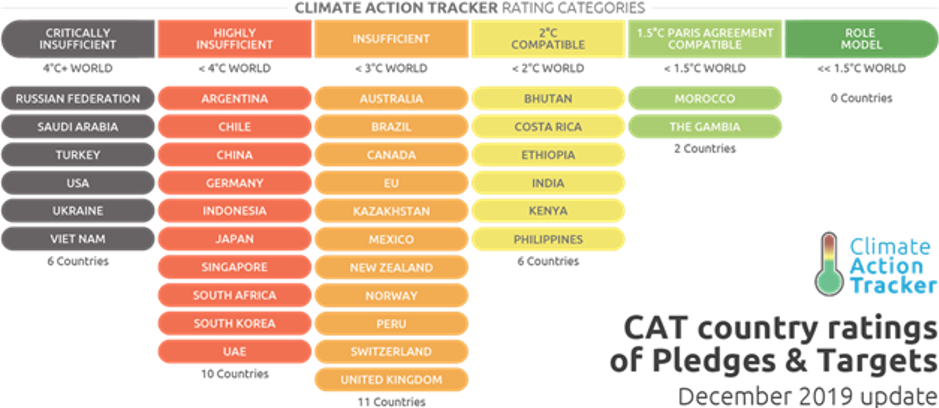

Niezatrzymanie wzrostu emisji w ciągu ostatnich 10 lat może ograniczyć zdolność świata do przejścia na ścieżkę odpowiadającą globalnemu ociepleniu o 1,5°C lub wręcz o 2°C, czyli górnej wartości docelowej przyjętej w porozumieniu paryskim (Międzyrządowy Zespół ds. Zmian Klimatu). Według strony Climate Action Tracker, w ramach obecnych zobowiązań na grudzień 2019 r. do końca stulecia temperatura na świecie wzrośnie o 2,8°C, niemal dwukrotnie przekraczając limit uzgodniony w Paryżu. Pod względem realnych działań politycznych temperatury mórz mogą wzrosnąć o 4°C.

Przyspieszone ocieplenie ma istotne implikacje dla oceanów, gruntów i atmosfery naszej planety. Przykładowo naukowcy z Climate Central szacują, że globalne ocieplenie o 3°C doprowadzi do zatopienia 275 mln domów, przede wszystkim w miastach azjatyckich. Wiele gatunków lądowych i morskich czekałoby masowe wyginięcie.

Poza katastrofalnym spadkiem różnorodności biologicznej w świecie przyrody zagroziłoby to kluczowym ekosystemom morskim i lądowym, które zapewniają wyżywienie i zatrudnienie miliardom ludzi. Według raportu WWF, ocieplenie o 2°C zagroziłoby 25% gatunkom na Madagaskarze i do lat 80. XXI w. doprowadziłoby do ich wyginięcia.

Naukowcy szacują, że powyżej 3°C częstotliwość zjawisk charakteryzujących się wysoką temperaturą ulegnie co najmniej podwojeniu w porównaniu z obecną sytuacją, a ekstremalne opady stałyby się nie tylko bardziej intensywne, ale także częstsze, przez co coraz istotniejszym czynnikiem ryzyka byłoby przemieszczanie się ludności na skutek klęsk żywiołowych.

Najmocniej odczują to osoby już zmagające się z ubóstwem, co spowoduje wzrost nierówności.

27 z 28 najbiedniejszych krajów na świecie znajduje się w Afryce subsaharyjskiej, gdzie śmiertelnym zagrożeniem jest zależność od rolnictwa, pogarszanie się stanu środowiska i wzrost liczby ludności. W tym rejonie migracje są przede wszystkim wynikiem zmian klimatu. Słabe instytucje nie są w stanie zaadaptować się do zmian klimatu, a kiedy ludzie nie mają nic do jedzenia, są bardziej skłonni chwycić za broń, aby przeżyć.

Efekt domina wywołany takimi ograniczeniami, jak obawy o bezpieczeństwo żywności czy wody lub o utratę domów i źródeł utrzymania w wyniku klęsk żywiołowych będzie mieć poważne konsekwencje, których nie da się już zignorować. Świat zgodził się, że konieczne są działania bezpośrednie, a ponieważ koszty apatii są coraz wyższe, realizacja tych działań jest szczególnie istotna.

Inwestycje: Szczyt obojętności = działania

Działania w sprawie klimatu mogą być jednym z najbardziej transformatywnych i innowacyjnych wyzwań dla światowej gospodarki. Poza oczywistymi negatywnymi konsekwencjami dla wszystkich sektorów zależnych od paliw kopalnych, dla inwestorów na światowych rynkach kapitałowych skutki będą szeroko zakrojone i dotkną takich branż, jak finanse, fundusze nieruchomości (REIT) czy transport. Transformacja ekologiczna będzie również motorem wielu pozytywnych zmian, ponieważ konieczność adaptacji doprowadzi do przyjęcia rozwiązań politycznych mających na celu finansowanie projektów w zakresie czystej energii, bezpieczeństwa wodnego, zrównoważonych zmian infrastrukturalnych i innowacji ekologicznych, takich jak przechwytywania emisji dwutlenku węgla i magazynowanie energii. Tego rodzaju nowe branże związane z klimatem nie tylko zapewnią miejsca pracy i zyski ekonomiczne, ale także pozytywnie przełożą się na jakość powietrza, utrzymanie delikatnych ekosystemów i poprawę zdrowia. Kryzys klimatyczny definiuje przyszłe pokolenie, a w miarę wzrostu liczby inwestorów z grupy milenialsów i pokolenia Z wyniki finansowe przestaną być jedynym celem inwestycyjnym na rzecz inwestycji pozytywnie oddziałujących na środowisko i zgodnych z szerszymi zrównoważonymi celami.

Stworzenie zrównoważonego ekosystemu finansowego wymaga gruntownej realokacji kapitału. Inwestorzy i przedsiębiorstwa, którzy nie dostosują swoich portfeli pod kątem bardziej zrównoważonych modeli biznesowych, ryzykują znaczne straty w nadchodzących latach: zmiany regulacyjne mogą sprawić, że wiele obecnych modeli operacyjnych przestanie mieć rację bytu. Ponad jedna trzecia światowego kapitału stosuje już w jakiejś formie ESG (Environmental, Social, Governance – ratingi z uwzględnieniem kwestii ekonomicznych, społecznych i ładu korporacyjnego), przez co wiele spółek i krajów niestosujących się do tych kryteriów znajduje się w gorszej pozycji. Jeżeli przedsiębiorstwa się nie dostosują, przestaną istnieć.

Australia: pierwsza ofiara zmian klimatu

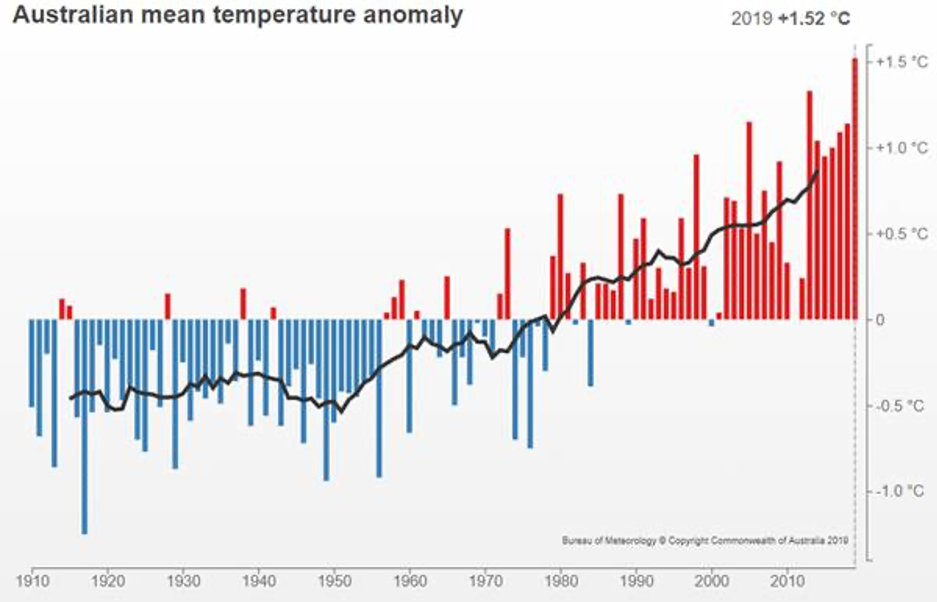

Australia, najbardziej suchy zamieszkały kontynent na świecie i siedziba tak wrażliwych ekosystemów, jak Wielka Rafa Koralowa, to miejsce szczególnie narażone na wzrost temperatur na naszej planecie, w którym zmiany klimatu oddziałują z wyjątkową siłą. Od 1910 r. temperatury w Australii wzrosły o ponad 1°C. W istocie, według australijskiego Biura Meteorologicznego, 2019 r. był najgorętszym i najbardziej suchym rokiem od 1910 r., kiedy to rozpoczęto rejestrowanie danych klimatycznych. Od ekstremalnych fal upałów po intensywne opady, poważne susze i śmiertelnie niebezpieczne pożary, w ostatniej dekadzie bezprecedensowego ocieplenia wzrosła częstotliwość występowania i koszt tych zjawisk.

Rekordowe temperatury i susze nie tylko dają reszcie świata przedsmak kryzysu klimatycznego w nadchodzących latach, ale także doprowadziły do bezprecedensowego kryzysu w postaci pożarów lasów, który ogołocił już ponad 10 mln hektarów ziemi. Ofiarą tych zjawisk padają domy i środki utrzymania, a także około 1,25 mld zwierząt, co w opinii profesora Chrisa Dickmana z Uniwersytetu w Sydney „przyspiesza wyginięcie” niektórych gatunków. To punkt zwrotny skłaniający do podjęcia działań w celu minimalizacji zagrożeń związanych z klimatem, ponieważ zapobieganie staje się mniej kosztowne, niż naprawianie szkód.

Kryzys związany z pożarami w perspektywie krótkoterminowej będzie problemem dla australijskiej gospodarki, która już zmaga się ze słabym wzrostem. Trudno oszacować jego pełne skutki – Australia będzie narażona na dalsze intensywne pożary ze względu na utrzymującą się wysoką temperaturę i brak opadów, jednak już wiadomo, że dla gospodarki koszty wyniosą miliardy dolarów, a straty najmocniej odczuwalne będą w I kwartale 2020 r. Katastrofalne zakłócenia w branży turystycznej, handlu regionalnym, branży budowlanej, wydajności rolnictwa i handlu detalicznym w kontekście i tak już ostrożnych konsumentów uderzą nie tylko w obszary najbardziej dotknięte skutkami pożarów, ale także w największe miasta wschodniego wybrzeża, które toną w gęstym dymie. Turystyka jest czwartą co do wielkości branżą eksportową Australii i może ponieść trwałe szkody w wyniku fali międzynarodowych relacji medialnych prezentujących płonące zwierzęta i miasta spowite dymem, w efekcie czego jakość powietrza będzie gorsza niż w Delhi, Mumbaju i Pekinie.

Wszystko to dzieje się w momencie, gdy gospodarka jest i tak już słaba. I tak już ograniczone zaufanie konsumentów do prognoz gospodarczych zostało jeszcze bardziej podważone przez obecny kryzys, a według niektórych wskaźników osiągnęło najniższy poziom od 1994 r. Na prognozowaną konsumpcję wpływa nie tylko słabe zaufanie hamujące skłonność konsumentów do wydawania pieniędzy, ale także ciągłe obawy związane z bezpieczeństwem zatrudnienia, stagnacją wzrostu płac i nadmiernym poziomem zadłużenia gospodarstw domowych.

Utrzymujący się przez wiele kwartałów poniżej linii trendu wzrost gospodarczy w połączeniu ze słabym poziomem wydatków konsumenckich, niekorzystną koniunkturą i recesją w sektorze prywatnym oznacza pogorszenie prognoz dla rynku pracy i wzrostu zatrudnienia. Równocześnie stopa bezrobocia znacznie przekracza szacowany przez RBA poziom pełnego zatrudnienia, hamując presje płacowe i inflacyjne.

Zanim jeszcze oddziaływanie ekonomiczne pożarów zagroziło zaufaniu konsumentów i aktywności gospodarczej, przewidywaliśmy, że RBA ponownie obniży stopę gotówkową najpierw w lutym, a następnie w późniejszym terminie w 2020 r. Mimo iż nie jest to czynnik bezpośredni, obecne problemy mogą jedynie utwierdzić nas w tym przekonaniu i wesprzeć planowane przez bank centralny cięcie stóp o kolejne 25 punktów bazowych w lutym, w szczególności biorąc pod uwagę tendencję rządu do pozostawiania decyzji w rękach RBA. W efekcie zarówno kurs AUD, jak i rentowność obligacji australijskich będzie ograniczone krajowymi prognozami, ewentualne skoki reflacyjne będą miały charakter tymczasowy, a inwestorzy będą stawiać na siłę (strategia selling into strength). Uważamy, że jest jeszcze zbyt wcześnie, aby potwierdzić prognozę wyraźnej aprecjacji AUD, pomimo obecnego ożywienia w obszarze aktywów wysokiego ryzyka i spadku ryzyka geopolitycznego.

Według raportu ONZ, aby choćby zbliżyć się do celu, jakim jest ograniczenie globalnego ocieplenia do 1,5°C w ciągu następnej dekady, do 2030 r. kraje muszą zmniejszyć swoje emisje o połowę. Zgodnie z raportem Climate Action Tracker, po eliminacji wysoce nieprzewidywalnych zmian w sektorze LULUCF w celu skupienia się wyłącznie na energii i emisjach przemysłowych, przyjęty przez Australię cel paryski przekłada się na spadek emisji o 14-16% do 2030 r. w porównaniu z poziomem z 2005 r. Jednak w ramach obecnej polityki australijskie emisje do 2030 r. mają wzrosnąć o 8% w stosunku do poziomu z 2005 r. Polityka klimatyczna w rzeczywistości jest coraz gorsza, ponieważ promuje produkcję energii elektrycznej z węgla i nie uwzględnia zobowiązań wynikających z porozumienia paryskiego pomiędzy krajami OECD dotyczących stopniowego wycofywania węgla do 2030 r., nie mówiąc już o intensywnym eksporcie paliw kopalnych przez Australię.

W szybkim tempie zbliżamy się do punktu zwrotnego, w którym zmiany klimatu ograniczają wzrost gospodarczy, ponieważ niepodejmowanie działań w sprawie zmian klimatycznych jest bardziej kosztowne, niż ich podjęcie. Rząd Australii zaprzecza zaleceniom światowych ekspertów w sprawie zmian klimatu, co jest działaniem zarówno wbrew społeczeństwu, jak i inwestorom. Obecny kryzys definiuje nowe pokolenie Australijczyków: badania The Australia Institute wykazały, że 2/3 obywateli Australii uważa, że kraj stoi w obliczu kryzysu klimatycznego i że rząd powinien zmobilizować całe społeczeństwo do rozwiązania tego problemu, podobnie jak to miało miejsce podczas I i II wojny światowej.

Jeżeli lata 20. mają być dekadą czystszych, bardziej ekologicznych zmian, inwestorzy i decydenci powinni przeznaczyć środki na zrównoważone modele biznesowe, inaczej poniosą duże straty. Zmiany klimatu oznaczają skomplikowane i bezprecedensowe wyzwania, jednak działania na rzecz minimalizacji ich skutków będą wymagały zmian systemowych, zapewniających inwestorom liczne okazje.

Biorąc

pod uwagę woltę Powella w 2019 r. — w ramach której Fed trzykrotnie

obniżyła stopy procentowe i uruchomiła rozszerzanie bilansu na olbrzymią skalę,

sięgającą niemal 400 mld USD w IV kwartale — dla dolara

amerykańskiego 2020 r. zaczyna się stosunkowo mocno. Wiele osób było

przekonanych, że zwrot polityki Fed w 2019 r. i przyspieszenie pod koniec

roku powinno było doprowadzić do znacznie większego osłabienia USD, w

szczególności uwzględniając fakt, iż Fed wyprzedziła pozostałe banki centralne

pod względem luzowania ilościowego.

Brak

deprecjacji USD może wskazywać na resztkową siłę amerykańskiej gospodarki w

porównaniu z porównywalnymi światowymi liderami. Mimo iż sektor produkcji

ucierpiał na skutek taryf celnych nałożonych przez Trumpa oraz spowolnienia

wydobycia amerykańskiej ropy i gazu z łupków, sektor dominujący – usługi – był

w dobrej kondycji, a ogólny wzrost PKB przez pierwsze trzy kwartały

2019 r. wynosił 2,4%. Ponadto agresywne stanowisko Trumpa w sprawie handlu

spowodowało mocne ograniczenie amerykańskich deficytów handlowych w drugim

półroczu 2019 r., co w świecie wymagającym stałego napływu dolarów – globalnej

waluty rezerwowej i handlowej – jest skomplikowanym procesem. Wreszcie huczne

świętowanie przez rynek złagodzenia polityki Fed wzmocniło również entuzjazm

dla podbijających świat amerykańskich gigantów technologicznych.

Wiele

ze wspomnianych powyżej czynników korzystnych dla USD wydaje się solidnie

ugruntowanych w 2020 r., jednak nadal szukamy niskiego pułapu dla de

facto płaskiego kursu dolara amerykańskiego w ostatnich 18 miesiącach.

W miarę upływu kolejnych miesięcy spodziewamy się, że spowolnienie

amerykańskiej gospodarki, związane z tym cięcia amerykańskich stóp

procentowych, dalsza monetyzacja amerykańskich deficytów budżetowych oraz

przede wszystkim wybory prezydenckie w Stanach Zjednoczonych – w szczególności,

jeżeli okaże się, że postępowy demokrata, taki jak Bernie Sanders, ma szanse na

nominację – przełożą się na perspektywy USD.

Działania

Fed na rzecz wzmocnienia płynności pod koniec 2019 r. są wynikiem

niezdolności amerykańskiego systemu finansowego do zaadaptowania się zarówno do

usztywniania ilościowego realizowanego przez Fed od 2018 r., jak i do

błyskawicznej emisji papierów skarbowych niezbędnych do sfinansowania rosnących

deficytów budżetowych po obniżeniu podatków i zwiększeniu wydatków przez

administrację Trumpa. W przypadku recesji w Stanach Zjednoczonych oddziaływanie

tych czynników jeszcze bardziej przyspieszy. Nawet w sytuacji, gdy recesja nie

nastąpi, wydaje się, że zastrzyk płynności ze strony Fed oraz ryzyko, że

doprowadzi to ostatecznie do inflacji i zdecydowanie bardziej ujemnych realnych

stóp procentowych w Stanach Zjednoczonych może wreszcie zdeprecjonować USD.

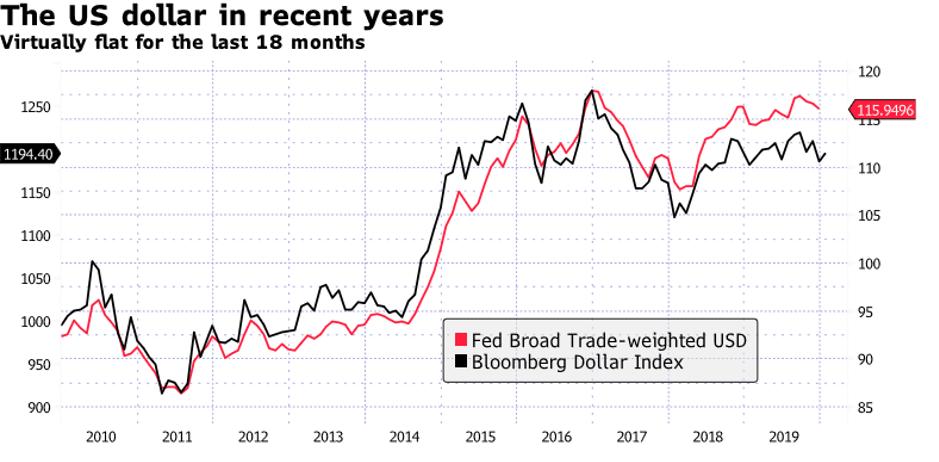

Na wykresie powyżej widzimy

kurs USD do końca 2019 r. według publikowanego przez Fed indeksu ważonego

handlem oraz publikowanego przez Bloomberg indeksu dolarowego. Oba indeksy

wykazały, że amerykańska waluta w ostatnich osiemnastu miesiącach nie

odnotowała istotnych zmian – okres ten obejmował ostatnią hossę i załamanie

rentowności amerykańskich obligacji skarbowych oraz, w odwrotnej kolejności,

dramatyczny połowiczny spadek i następującą po nim epicką hossę na rynkach

akcji amerykańskich. Wyniki zależą od ważonego prawdopodobieństwa, jednak

podejrzewamy, że w 2020 r. nastąpi jeden z dwóch scenariuszy – dalsze

wahania kursu USD lub, co bardziej prawdopodobne, dojście do ostatecznego

kluczowego punktu przegięcia i spadku globalnej nominalnej miary PKB ze względu

na fakt, iż Fed – a może nawet amerykański Departament Skarbu – wydaje się

dążyć do zalania świata dolarami. (Źródło: Bloomberg)

Dolar amerykański w ostatnich

latach

W

odniesieniu do pozostałych walut przewidujemy aprecjację CNY na początku roku w

ramach strategii mydlenia oczu (window dressing) przed podpisaniem

porozumienia w sprawie handlu pomiędzy Chinami a Stanami Zjednoczonymi. Chiny

mogą grać na czas w kontekście polityki walutowej do momentu, kiedy poznają

przyszłego partnera do negocjacji w sprawie handlu, tj. do wyników wyborów

prezydenckich w Stanach Zjednoczonych, sugerujemy zatem, że porozumienie

„pierwszej fazy” najprawdopodobniej oznaczać będzie odprężenie polityczne do

czasu wznowienia działań zaczepnych i dalszych rozmów pomiędzy dwiema

największymi gospodarkami świata.

Ogólna

sytuacja walut jest problematyczna, ponieważ rozpoczynamy nowy rok przy niemal

rekordowych poziomach samozadowolenia na rynku. Inwestorzy świętują zmianę

polityki i dążą do zysków oferowanych przez najbardziej ryzykowne waluty i

akcje, zamiast przyjrzeć się nadal nienajlepszym prognozom wzrostu

gospodarczego. Łatwo uznać takie postępowanie za szalone i niewykonalne na

dłuższą metę, jednak nie jesteśmy do końca pewni, co stanowić będzie punkt

zwrotny, który mógłby ściągnąć ten rynek z powrotem na ziemię. Czy będzie to

odmowa ze strony Fed dotycząca zaakceptowania zagrożenia związanego z

monetyzacją deficytów Trumpa i ubezpieczaniem spekulacyjnego szaleństwa, nowa

wojna handlowa, prezydentura Berniego Sandersa, czy też po prostu załamanie

rynków pod własnym ciężarem po kolejnej parabolicznej hossie? Nie ośmielamy się

stawiać tego rodzaju prognozy, jednak trudno nam uwierzyć, że obecne otoczenie

inwestycyjne utrzyma się dłużej, niż do końca I kwartału 2020 r.

Zmiana klimatu a waluty

Trudno

powiązać poszczególne waluty z polityką klimatyczną i czynnikami środowiskowymi

w kontekście prognozy, z jednym istotnym wyjątkiem: UE i euro. Unijni twórcy

polityki wykazali dotychczas najbardziej agresywne podejście do walki ze

zmianami klimatu i powiązania paneuropejskich bodźców z polityką klimatyczną.

To

najprostsza ścieżka polityczna do bodźców finansowanych przez wszystkie państwa

członkowskie. EBC, pod nowym, bardziej nacechowanym politycznie przywództwem

(prezes Christine Lagarde) oświadczył ponadto wyraźnie, że szuka sposobów

wsparcia polityki klimatycznej. W perspektywie krótkoterminowej może to

wzmocnić wzrost w UE dzięki nowym inwestycjom, może też jednak doprowadzić do

wzrostu inflacji. Co ciekawe, w ramach unijnego

„zielonego ładu” przewidziano możliwość wprowadzenia „podatku

węglowego”, tj. opodatkowania importowanych towarów ze względu na ilość węgla

wykorzystaną do ich produkcji. W porównaniu z administracją Trumpa to całkiem

nowe podejście do protekcjonizmu.

Mimo

iż gospodarka UE może w perspektywie krótkoterminowej uzyskać pewne korzyści ze

stagflacyjnej i być może protekcjonistycznej polityki klimatycznej, w dłuższej

perspektywie główne korzyści wiązać się będą z rosnącego uniezależnienia od

importowanych paliw kopalnych. Dla nowych przywódców unijnych to ryzykowny

gambit; zobaczymy, czy Włochy i kraje Europy Środkowo-Wschodniej będą skłonne

zaakceptować te priorytety.

To,

w jakim stopniu zmiany klimatu i otoczenie polityczne wpłyną na waluty w

nadchodzących latach, zależeć będzie od takich czynników, jak bezpieczeństwo

żywności, a także energochłonność i miks energetyczny PKB. Dotyczy to w

szczególności wrażliwych gospodarek wschodzących, w których gwałtowny wzrost

cen żywności i/lub importu energii może szybciej przełożyć się na wzrost. Za

przykład mogą tu posłużyć Indie, wrażliwe na wzrost cen żywności i importujące

większość niezbędnej energii.

Takie

gospodarki, jak UE czy Japonia są z pozoru w lepszej pozycji, ponieważ należą

do najbardziej zaawansowanych gospodarek rozwiniętych, a ich PKB cechuje niska

energochłonność. Jak na ironię, oba te kraje są jednak w znacznej mierze

zależne od eksportu i importują olbrzymie ilości energii. Dla porównania, Stany

Zjednoczone jako eksporter żywności i ojczyzna łupkowej rewolucji są niemal

całkowicie niezależne pod względem energetycznym – można wręcz argumentować, że

gospodarka amerykańska to istna forteca zabezpieczona przed ryzykiem wzrostu cen

energii. Teoretycznie w najgorszej sytuacji z największych światowych

gospodarek są Chiny ze względu na niższe bezpieczeństwo zasobów żywności i

energii oraz stosunkowo intensywny eksport, mimo iż większość inwestycji

zewnętrznych w tym kraju w ostatnich latach ukierunkowana była na redukcję

słabych punktów.

Przezorny

zawsze ubezpieczony: zmiany klimatu i polityka klimatyczna najmocniej wpłyną na

ceny surowców, które w ostatnich latach plasowały się w okolicach wieloletnich

minimów. To, w jaki sposób i gdzie wzrosną koszty surowców, istotnie zaważy na

kursach walut w nadchodzącym czasie.

John J. Hardy, dyrektor ds. strategii rynków walutowych w

Saxo Banku