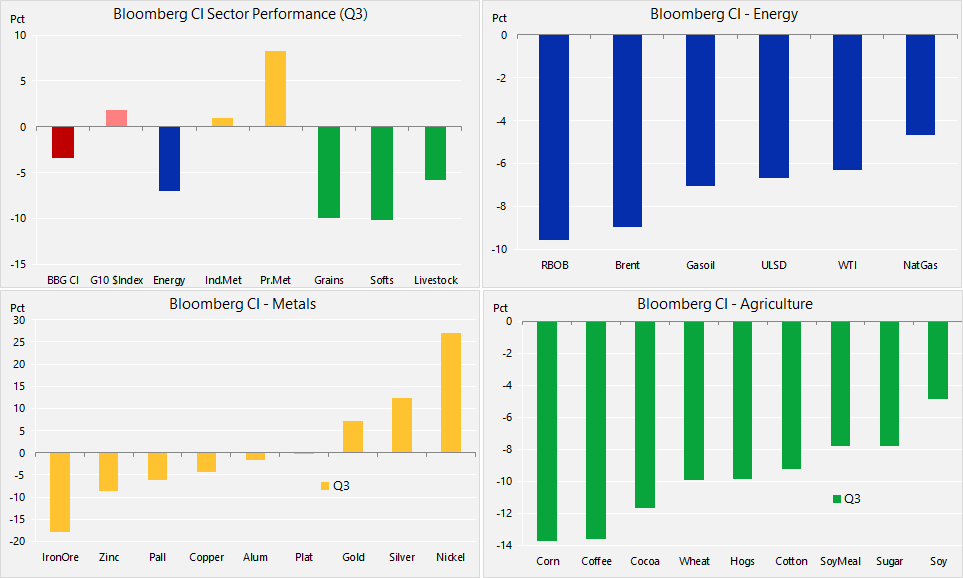

Przez drugi tydzień z rzędu indeks towarowy Bloomberg odnotowuje spadek, zbliżając się do trzyletniego minimum. Pogorszenie nastrojów jest wynikiem obaw o światowy wzrost gospodarczy, znacznej podaży kluczowych surowców, a także aprecjacji dolara amerykańskiego w ubiegłym czasie. Największe straty poniosły metale przemysłowe i główne produkty rolne, natomiast ropa naftowa po raz pierwszy od czerwca przez dwa tygodnie z rzędu zyskiwała na wartości. Złoto odnotowało spadek w relatywnie wąskim przedziale w okolicach 1 500 USD/oz w oczekiwaniu na piątkowe wystąpienie prezesa Powella z Fed na corocznym sympozjum Rezerwy Federalnej w sprawie polityki pieniężnej w Jackson Hole w stanie Wyoming.

Realizacja zysków ze złota spowodowana była częściowo publikacją protokołu z posiedzenia Federalnego Komitetu Otwartego Rynku (FOMC) z dnia 31 lipca. Protokół przyczynił się do podwyższenia prawdopodobieństwa rozczarowującego wystąpienia w kontekście obniżek stóp procentowych. Wyeliminował też dotychczasowe wynoszące 20% prawdopodobieństwo nieoczekiwanego cięcia stóp o 50 punktów bazowych w dniu 18 września.

Amerykański gaz ziemny odnotował największą stratę w ujęciu tygodniowym, do której przyczynił się zarówno wzrost produkcji o 8,8% rok do roku, jak i możliwość obniżenia popytu ze strony zakładów produkcyjnych w związku z ochłodzeniem.

Wszystkie główne produkty rolne straciły na wartości; kukurydza odnotowała trzymiesięczne minimum, zwiększając presję na farmerów amerykańskich. Po jednym z najbardziej deszczowych okresów nasadzeń w historii rynek oczekiwał na wyniki corocznego badania Pro Farmer Midwest Crop Tour. Celem tego corocznego badania terenowego jest dostarczenie branży dokładnych szacunków dotyczących produkcji kukurydzy i soi. Ostatnie projekcje analityków z amerykańskiego Departamentu Rolnictwa wywołały zdecydowane protesty wśród rolników, którzy kwestionowali dokładność raportów rządowych. Biorąc pod uwagę, że nie widać końca wojny handlowej, farmerzy w coraz większym stopniu obwiniają o zaistniałą sytuację Donalda Trumpa, co może wpłynąć na jego szanse na reelekcję w 2020 r.

Miedź HG nadal plasuje się nieco powyżej kluczowego wsparcia na poziomie 2,55 USD/lb po nieudanej próbie zapoczątkowania masowego pokrywania krótkich pozycji powyżej poziomu 2,65 USD/lb. Według tygodniowych danych amerykańskiej komisji ds. obrotu towarowymi kontraktami terminowymi (Commodity Futures Trading Commission, CFTC), spekulanci wykorzystujący ten metal jako zabezpieczenie przed recesją dysponują obecnie niemal rekordową krótką pozycją.

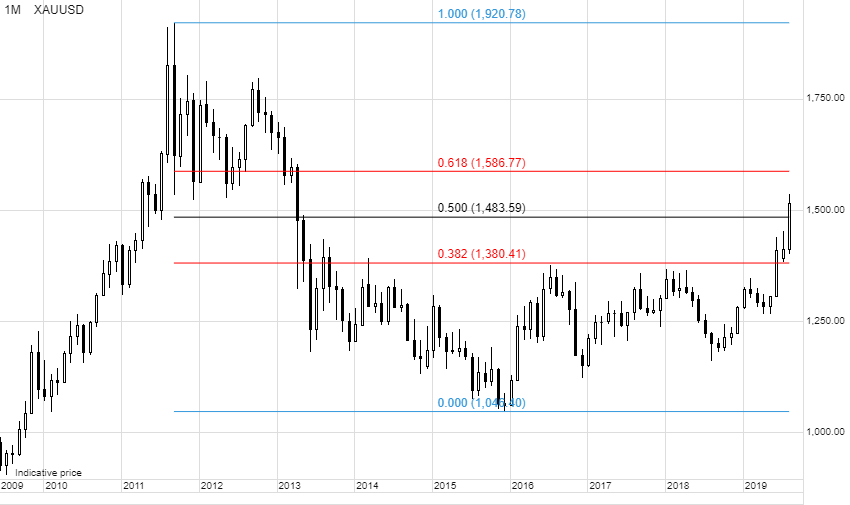

Podtrzymujemy optymistyczną prognozę dla złota z docelowym poziomem technicznym 1 585 USD/oz. Jednak w perspektywie krótkoterminowej wyzwanie stanowi nadal zwiększenie długich pozycji, ponieważ rynek potrzebuje katalizatora do podwyższenia ceny złota, aby uniknąć pokusy realizacji zysku. W związku z tym potencjalni nabywcy powinni uzbroić się w cierpliwość: kluczowe wsparcie znajduje się poniżej 1 500 USD/oz na poziomie 1 480 USD/oz, czyli nieudanej próby z dnia 13 sierpnia, a następnie na poziomie 1 468 USD/lb (zob. wykres).

Głównymi filarami wspierającymi cenę złota są warte obecnie 16 bln USD obligacje o ujemnej rentowności oraz nowy cykl obniżek stóp procentowych przez Fed, w tym możliwość wdrożenia kolejnej rundy luzowania ilościowego. Należy dodać do tego coraz mniej przewidywalne zachowanie prezydenta Stanów Zjednoczonych w kontekście wzrostu ryzyka recesji i zbliżających się wyborów w 2020 r., a także chińsko-amerykańskiej wojny handlowej i kontynuacji skupu aktywów przez banki centralne.

Według wstępnych danych banki centralne, przede wszystkim rosyjski, chiński i kazachski, w dalszym ciągu zwiększają swoje oficjalne rezerwy złota. Jeżeli utrzymają tempo tego skupu, inwestycje sektora publicznego mogą przekroczyć ubiegłoroczny rekordowy wolumen wynoszący 650 ton.

W perspektywie krótkoterminowej złoto straciło impet: po trwającej od maja hossie wynoszącej 265 USD rozpoczęła się realizacja zysków. Wyższe rentowności obligacji, ceny akcji i kurs dolara przyczyniły się ostatnio do pierwszego od czterech tygodni spadku w ujęciu tygodniowym, prezentując pierwsze istotne wyzwanie dla inwestorów dysponujących obecnie znaczną długą pozycją w walorach „papierowych”, tj. kontraktach terminowych i funduszach giełdowych. Jednak biorąc pod uwagę rozmiary pozycji spekulacyjnych, w szczególności niemal rekordową długą pozycję funduszy w kontaktach terminowych, dotychczasowe problemy były stosunkowo niewielkie i wskazują na dalsze wsparcie.

Platyna, wspierana przez pallad, znalazła nabywców i podjęła ponowną próbę odwrócenia trendu spadkowego z 2011 r. W efekcie realizacji zysków na rynku złota w sytuacji, gdy długa pozycja spekulacyjna osiągnęła niemal rekordowy wolumen, a długa pozycja netto w platynie jest znacznie mniejsza – poniżej pięcioletniej średniej, nastąpiła redukcja spreadu o 45 USD do poziomu 635 USD.

Ropa naftowa tkwi w miejscu; odnotowana w ostatnich tygodniach hossa nie zmniejszyła obaw, że ryzyko recesji może doprowadzić do kolejnego załamania na rynku. Wsparcie zapewniły nowe nadzieje na deeskalację konfliktu handlowego na linii Chiny – Stany Zjednoczone oraz kolejny spadek zapasów amerykańskiej ropy w ujęciu tygodniowym. Dotyczył on przede wszystkim Cushing, centrum realizacji kontraktów terminowych na ropę WTI, po tym, jak zwiększenie przepustowości rurociągu z basenu permskiego do rafinerii i terminali eksportowych nad Zatoką Meksykańską od czerwca przyczyniło się do odpływu ropy z Cushing.

Obniżenie zapasów zapewniło także wsparcie dla ropy WTI, natomiast ropa Brent odnotowywała relatywne problemy ze względu na fakt, iż kontrakty te preferują makrofundusze szukające zabezpieczenia przed recesją. W efekcie różnica cen natychmiastowych obydwu kontraktów ponownie spadła do 4,5 USD/b z odnotowanego w czerwcu poziomu powyżej 10 USD/b.

Podtrzymujemy neutralną prognozę dla ropy ze względu na siłę obecnych kontrastujących czynników. Na poziomie wykresu obydwa kontrakty wykazują trend spadkowy, przy czym ropa WTI ma obecnie największe szanse na przebicie linii oporu. Najbliższym poziomem wartym obserwacji jest 56,5 USD/b, dwustudniowa średnia krocząca, a następnie 57,8 USD/b, linia trendu z kwietniowego maksimum.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank