Pozytywny trend na

giełdzie amerykańskiej trwa w najlepsze. Po najlepszym styczniu od 32 lat w

lutym, na jedną sesję przed końcem miesiąca, indeks S&P500 rośnie 3.24%. Wydźwięk

ostatnich sesji jednoznacznie wskazuje jednak na ochłodzenie nastrojów. Rynek

utrzymuje się tuż poniżej listopadowych szczytów, które wyznaczają opór na

poziomie 2817 punktów.

Z drugiej strony

kontrakty futures na S&P500 testują dzisiaj wsparcie Ichimoku tenkan sen na

poziomie 2789. Wsparcie to działa najskuteczniej w silnych trendach

wzrostowych. Warto nadmienić, iż od 22 stycznia S&P500 testował linię

tenkan sen już ośmiokrotnie i każdorazowo skutkowało to wyraźnym odbiciem i

kontynuacją zwyżki.

Z perspektywy

Ichimoku, potencjalne odbicie od tenkan sen powinno wynieść indeksy powyżej

listopadowych szczytów. Ewentualne przebicie wsparcia 2789 otwiera drogę do

poziomu 2719, gdzie znajduje się kolejne wsparcie Ichimoku, linia kinjun sen.

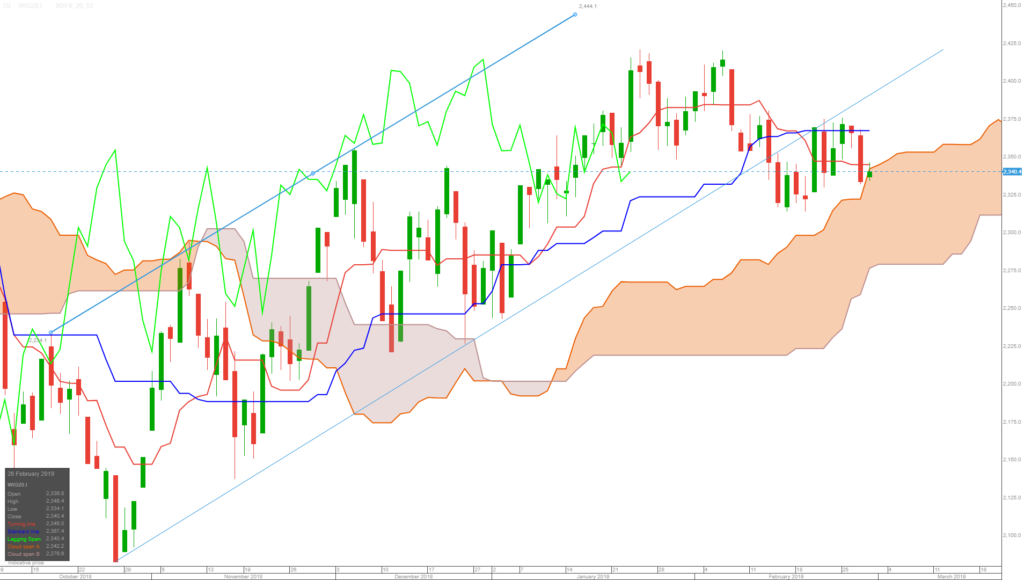

Indeks największych

polskich spółek jest w tym miesiącu odwrotnie skorelowany z S&P500. Indeks

od szczytu osiągniętego w lutym traci już blisko 4%.

Dzisiaj rynek testuje

wsparcie w postaci chmury Ichimoku. Ewentualne zamknięcie poniżej 2342

spowoduje wejście w jej obszar, co będzie wskazywać na konsolidację i

niepewność wśród uczestników rynku. Linia tenkan sen znajduje się poniżej linii

kinjun sen co wskazuje na przewagę strony podażowej w krótkim okresie.

Dodatkowo, WIG20 w połowie miesiąca wybił się poniżej linii trendu wzrostowego.

Patrząc na kształt chmury Ichimoku, rynek w średnim terminie może

najprawdopodobniej pozostać w konsolidacji.

W ostatnich tygodniach światowe rynki, od

rynków akcji po rynki obligacji korporacyjnych, odnotowały solidne wyniki w

związku z optymistycznymi uwagami chińskich i amerykańskich przedstawicieli prowadzących

rozmowy w sprawie relacji handlowych. Negocjacje przyciągnęły uwagę inwestorów

na tyle, że jeszcze słabsze odczyty danych ekonomicznych przeszły niemal bez

echa.

Ostatnia runda rozmów w sprawie handlu

zwiększyła nadzieje na korzystne dla rynku porozumienie pomiędzy Waszyngtonem a

Pekinem, jednak zastanawiamy się, czy kiedy zostanie ono osiągnięte, rynek

będzie jeszcze w stanie wykrzesać z siebie jakąkolwiek reakcję, biorąc pod

uwagę, jak bardzo poprawa nastrojów oddaliła nas od grudniowych minimów.

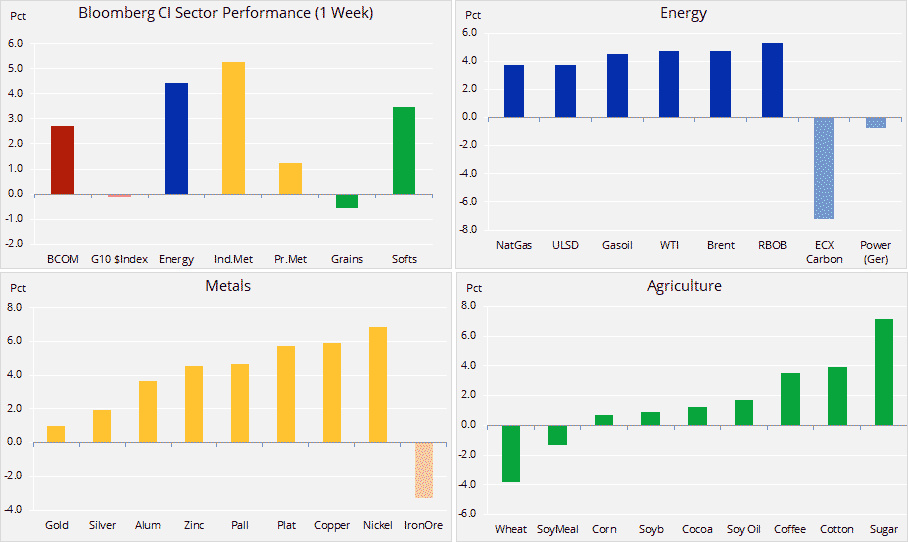

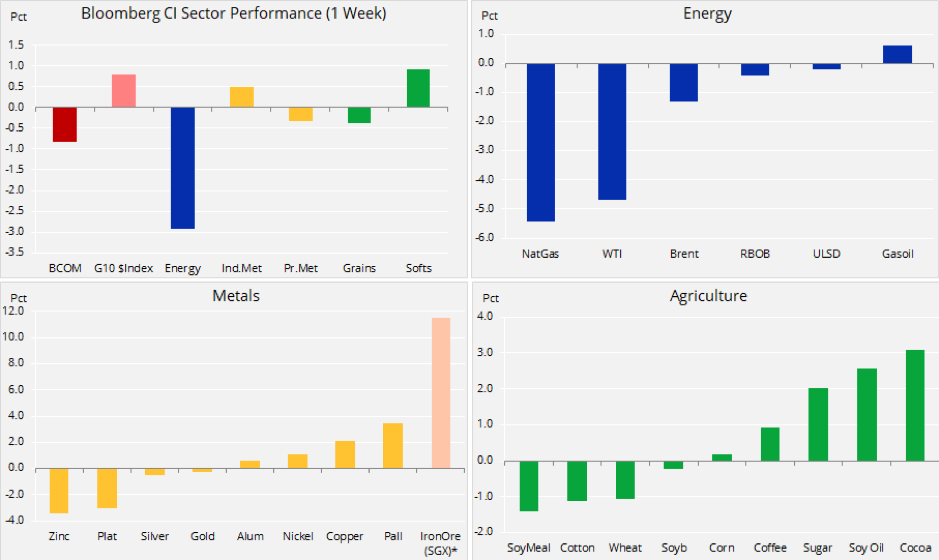

Na hossę na rynku towarowym najbardziej

wpłynął wzrost cen metali przemysłowych – obawy o podaż przyczyniły się do

umocnienia zarówno niklu, jak i miedzi. Nowy rekord odnotował pallad, ponieważ

popyt ze strony branży motoryzacyjnej w dalszym ciągu przewyższał podaż. Złoto

osiągnęło wartość docelową na koniec roku, która wkrótce zostanie skorygowana,

a następnie rozpoczęła się kolejna runda realizacji zysków. Solidne wyniki

wykazywał nadal sektor energetyczny w kontekście dalszego ograniczania

produkcji przez OPEC+ i wspomnianych powyżej negocjacji handlowych.

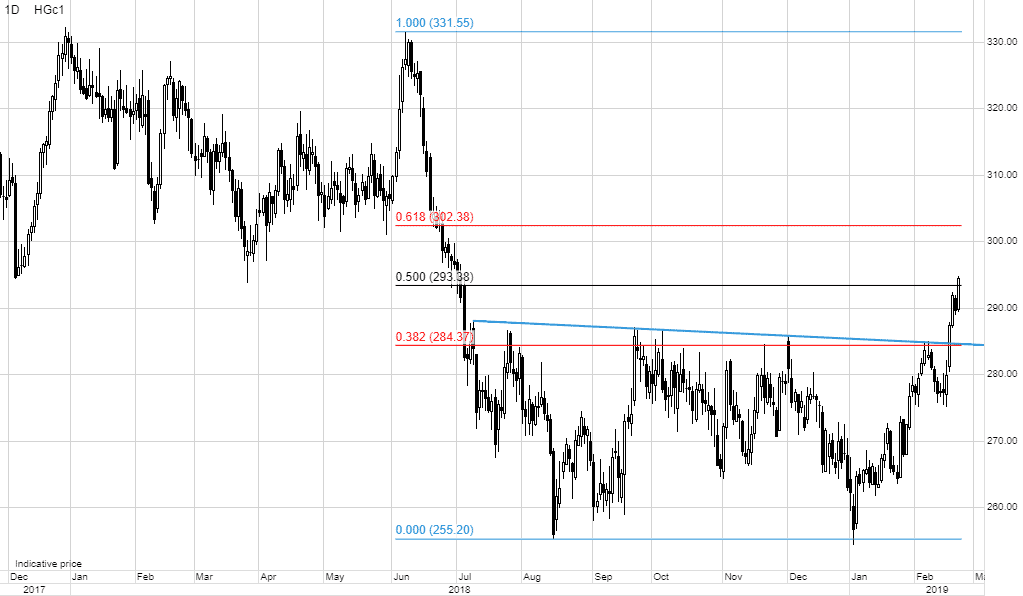

Miedź HG wybiła się po kilku miesiącach

sytuacji, gdy obawy o podaż równoważyły ryzyko związane z chińsko-amerykańską

wojną handlową i słabszymi danymi ekonomicznymi. Podczas prezentowania wyników

kwartalnych Glencore, podobnie jak inne spółki wydobywcze, podkreśliła obawy o

podaż z Indii, Peru i Afryki. Na dobre wyniki wpłynęły również Chiny –

stabilny, a niekiedy mocny kurs juana i bardziej elastyczne warunki kredytowe

przyczyniły się do poprawy nastrojów na rynku.

Nacisk na coraz mniejszą podaż spowodował

także, że kupujący na rynku miedzi do pewnego stopnia zainspirowali się

palladem, którego cena gwałtownie wzrosła pomimo gorszych wyników sprzedaży

samochodów. W ubiegłym tygodniu metal ten osiągnął rekordową cenę 1 500

USD/uncja ze względu na tegoroczne prognozy, w ramach których silny popyt w

wyniku zaostrzenia norm emisji przekroczyłby podaż. Poprawa sytuacji metali z

grupy platynowców po skandalu dieslowskim z 2014 r. spowodowała, że cena

palladu z dyskonta względem platyny w wysokości 700 USD/uncja doszła do poziomu

rekordowej premii wynoszącej 650 USD/uncja.

W odniesieniu do miedzi, najnowszy (choć nadal

opóźniony) raport CFTC Commitments of Traders obejmujący tydzień kończący się

29 stycznia wykazał krótką pozycję pieniędzy zarządzanych przez fundusze

(managed money) na poziomie 40 300 lotów, a zatem zbliżoną do rekordowej

pozycji z czerwca 2016 r. wynoszącej 47 100 lotów. Fakt, iż od tego czasu cena

wzrosła o 6% najprawdopodobniej spowodował masowe pokrywanie krótkich pozycji.

Nie wiadomo jeszcze jednak, czy w tygodniu przed wybiciem ustalono długą

pozycję. CFTC nie zaktualizuje danych do dnia 8 marca, kiedy opublikowane

zostaną dane za tydzień kończący się 5 marca.

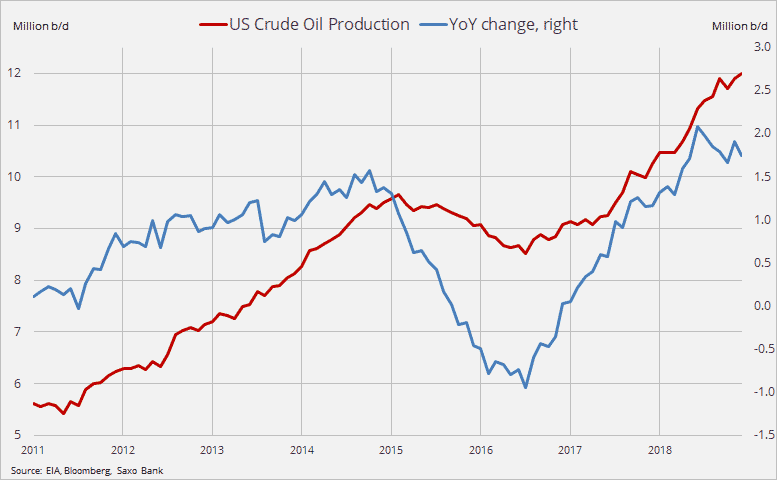

Ceny ropy naftowej wzrosły w efekcie optymizmu

w sprawie handlu oraz zarówno dobrowolnych, jak i przymusowych cięć podaży ze

strony OPEC i Rosji. Równoczesny wzrost produkcji amerykańskiej do poziomu 12

mln baryłek dziennie wywołał medialne poruszenie, któremu nie towarzyszyły

jednak istotne reakcje rynku. Mimo iż OPEC+ w dalszym ciągu zamierza ograniczać

podaż i wspierać rynek, istnieje ryzyko, że rynek uwzględnił już w wycenach

pozytywny wynik rozmów w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami.

Najnowsze dane ekonomiczne w dalszym ciągu

wskazują na pogorszenie koniunktury; w tym momencie porozumienie handlowe nie

zdołałoby zatrzymać tego procesu. Po słabych danych z Niemiec i Japonii

wyjątkowo negatywnym zaskoczeniem były wyniki badania filadelfijskiej Rezerwy

Federalnej za luty. Były one najgorsze od maja 2016 r. i obejmowały m.in.

największy spadek liczby nowych zamówień od 2008 r. Słabe były również

amerykańskie dane dotyczące zamówień na podstawowe dobra trwałe w grudniu, a

także dane dotyczące sprzedaży istniejących domów w styczniu.

Zarówno ropa Brent, jak i WTI wybiły się do

poziomu trzymiesięcznych maksimów, nadrabiając niemal wszystkie straty z

wyprzedaży w okresie od października do grudnia. W odniesieniu do ropy Brent

inwestorzy spekulacyjni zwiększyli wolumen pozycji zwyżkowych do 266 057 lotów,

co stanowi najwyższy poziom od 15 tygodni. Pokrywanie krótkich pozycji w

grudniu i styczniu wyparła obecnie zauważalna fala nowych zleceń kupna. Dane

dotyczące pozycjonowania ropy WTI nie zostaną zaktualizowane jeszcze przez dwa

tygodnie.

Na tym etapie potencjał wzrostu jest

ograniczony ze względu na nadal słabe dane ekonomiczne i ryzyko „zmęczenia

materiału” w odniesieniu do kupujących, ponieważ porozumienie w sprawie handlu

zostało już uwzględnione w wycenach.

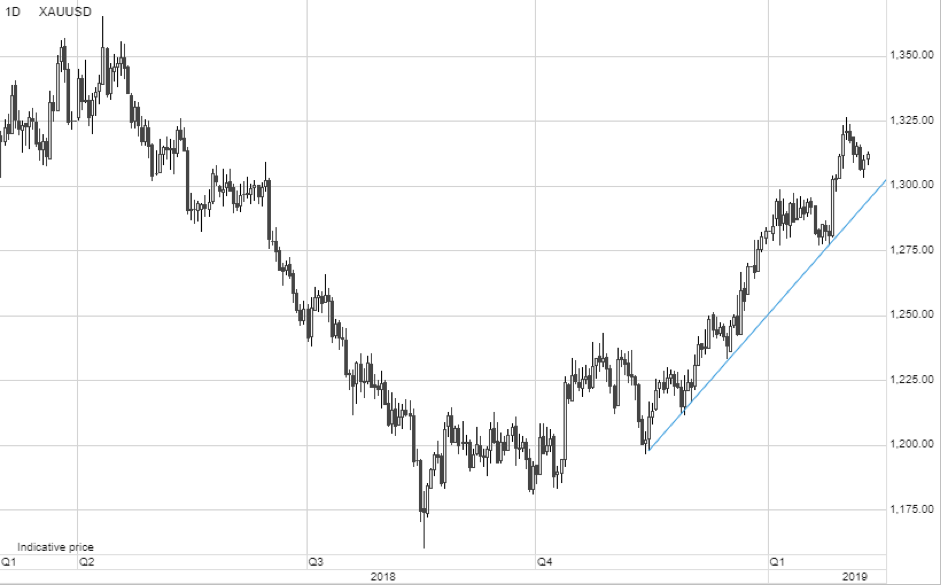

Złoto niemal osiągnęło wartość docelową na

koniec 2019 r., tj. 1 350 USD/uncja, zanim rozpoczęła się realizacja zysków.

Krótkoterminowa korekta może spowodować odwrót tego metalu i potencjalny test

wsparcia na poziomie 1 300 USD/uncja. W ujęciu ogólnym podtrzymujemy jednak

pozytywną prognozę dla złota ze względu na możliwość osłabienia dolara,

nadmierną hossę na giełdach i rentowności obligacji, które wskazują, że

niekoniecznie dobrze się dzieje w największych światowych gospodarkach.

Największe ryzyko w odniesieniu do tego

założenia, pomijając umocnienie waluty amerykańskiej, wiąże się z kolejnym

zwrotem podejścia FOMC, którego łagodniejsza retoryka spowodowała ostatnio

wzrost prawdopodobieństwa braku zmian stóp procentowych w bieżącym roku do 87%.

Ewentualny wzrost dotyczy głównego obszaru

oporu pomiędzy 1 365 USD/uncja a 1 380 USD/uncja, w którym od 2016 r. złoto

wielokrotnie osiągało wartość szczytową.

Inwestorzy szukający alternatywy dla złota i

palladu mogą wziąć pod uwagę platynę, której dyskonto wobec palladu osiągnęło

rekordową wartość 650 USD/uncja. Możliwość zmiany metalu wykorzystywanego do

produkcji przez producentów samochodów może zapewnić platynie niezbędne

wsparcie do wybicia.

Traderzy szukający wartości względnej również

mogą rozważyć inwestycję w platynę jako alternatywę dla złota. Obecne dyskonto

względem złota wynoszące 500 USD/uncja oraz wspomniane powyżej wzmianki o

zmianie metalu wykorzystywanego do produkcji może ponownie przyciągnąć

inwestorów do tego metalu, który w ubiegłym roku odnotowywał gorsze wyniki.

Największe ryzyko krótkoterminowe wiąże się z

możliwością gwałtownego spadku ceny palladu, która w ubiegłym tygodniu

osiągnęła rekordowy poziom 1 500 USD/uncja. Jednak duży popyt ze strony

producentów samochodów wynikający z konieczności spełnienia ostrzejszych norm

emisji oraz ze spadku podaży raczej nie przyczyni się do odwrócenia trendu w

najbliższym czasie.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Nikt, kto w Europie

obchodził walentynki nie może z ręką na sercu powiedzieć, że sytuacja

gospodarcza wygląda źle. W sklepach pełno było zakochanych kupujących róże i czekoladki,

a kolejki do restauracji ciągnęły się aż na ulicę, kiedy to kolejne pary

realizowały swoją wersję niezapomnianego wieczora na mieście.

Tego rodzaju nadzieje

mogą oczywiście wydawać się lekko naiwne, kiedy walentynkowe menu przestanie

obowiązywać, a w skrzynce pojawi się wyciąg z karty kredytowej. Biorąc pod

uwagę pesymistyczny charakter najnowszych danych makroekonomicznych, inwestorów

posiadających obecnie liczne ryzykowne aktywa już wkrótce może czekać bolesne

rozczarowanie.

Mimo iż wydawało się,

że w ostatnim kwartale 2018 r., kiedy to na giełdzie nastąpiła wyprzedaż

niemal o 20%, znaleźliśmy się na granicy kryzysu, negatywne nastroje szybko

poprawiła styczniowa hossa. Jednak czy faktycznie najgorsze już za nami? Pomimo

sygnałów zwyżkowych z rynku akcji i obligacji dane wskazują, że może być

inaczej.

Problem jest

następujący: prędzej czy później na rynku będzie mieć miejsce kolejne załamanie

ze znacznie bardziej negatywnym skutkiem dla inwestorów europejskich

przyzwyczajonych do środowiska niskich rentowności, które skierowało ich w

stronę bardziej ryzykownych aktywów. Inwestorzy ci posiadają obecnie liczne

aktywa podwyższonego ryzyka, których nie mieliby w swoich portfelach w zwykłych

okolicznościach. Nie tylko są oni bardziej narażeni na skutki korekt i

niewypłacalności, ale także mają bardzo niewielkie pole manewru do wejścia w

obszar ratingu inwestycyjnego po umiarkowanych cenach, ponieważ rajd z początku

2019 r. przyczynił się do podwyższenia wartości i obniżenia relacji zysku

do ryzyka dla aktywów o ratingu inwestycyjnym.

Sytuację tę bardzo

dobrze ilustruje wykres poniżej. Jak widzimy, indeks niespodzianek

ekonomicznych Citi dla strefy euro we wrześniu ubiegłego roku zaczął spadać. Za

tym indeksem podążył indeks Dax i rentowności dziesięcioletnich niemieckich

obligacji skarbowych. Po nowym roku nastąpiła jednak dziwna rzecz: indeks Dax

poszedł w górę pomimo coraz niższych oczekiwań ekonomicznych i rentowności.

Ryzykowne i bezpieczne aktywa równocześnie zyskują na wartości, odzwierciedlając

podział dotyczący nastrojów inwestorów. Uczestnicy rynku najwyraźniej

przygotowują portfele na spowolnienie gospodarcze nawet pomimo nabywania

kolejnych ryzykownych aktywów w celu poprawy zysków.

Wydaje się to

paradoksem, jednak w istocie inwestorzy nie odczuwają jeszcze efektów

spowolnienia, w szczególności w takich krajach, jak Niemcy, gdzie popyt krajowy

wspierany jest zarówno przez wzrost płac, jak i konsumpcję gospodarstw

domowych. Do tego optymizmu przyczyniają się również banki centralne, ponieważ

inwestorzy są przekonani, że będą one w dalszym ciągu zapewniać wsparcie,

płynność i umożliwiać uniknięcie wyprzedaży.

Mimo to jesteśmy

obecnie na późnym etapie cyklu koniunkturalnego i nie mamy wielkiego pola

manewru. Ryzyko recesji oznacza, że inwestorzy nie mają zbyt wielu alternatyw w

kontekście realokacji ryzyka.

Ponieważ na wyceny

obligacji korporacyjnych nadal wpływa apetyt na ryzyko, może to być dobry

moment na pozbycie się tych inwestycji na rzecz bezpieczniejszego długu. Inwestorom

trudno będzie jednak znaleźć bezpieczniejsze lokaty o solidnej wartości,

ponieważ w efekcie hossy rentowności w obszarze ratingu inwestycyjnego

utrzymują się na niskim poziomie. O ile inwestorzy nie chcą przedłużyć czasu

trwania swoich portfeli, mają do czynienia z zyskami z obligacji wynoszącymi

niekiedy mniej niż 1%, przez co większość tych instrumentów traci na

atrakcyjności, w szczególności w czasach opodatkowania zysku netto.

Co zatem może zrobić

inwestor z końcówki cyklu?

Nie uważamy, że wszystkie

denominowane w euro obligacje korporacyjne o wysokiej rentowności to zła

inwestycja – podobnie jak w przypadku wszelkich innych produktów wszystko

zależy od punktu widzenia. Po pierwsze, inwestorzy powinni przemyśleć okres

inwestycji. Jeżeli dany inwestor chce trzymać obligacje do wykupu, na rynku

istnieją pewne okazje. W perspektywie średnioterminowej inwestorzy powinni

jednak mieć świadomość, że spready obligacji korporacyjnych o wysokiej

rentowności w okresie spowolnienia gospodarczego ulegną rozszerzeniu, co może

oznaczać stratę w ramach rozliczenia rynkowego (mark-to-market), jeżeli inwestor chce sprzedać obligacje przed

terminem wykupu.

Po drugie,

spowolnienie gospodarcze prowadzące do recesji może zapoczątkować falę

upadłości na skalę, do jakiej inwestorzy ze strefy euro nie są przyzwyczajeni.

Inwestorzy powinni się upewnić, że nic nie wskazuje na możliwość zajęcia

obciążonego mienia przez wierzycieli emitenta; podczas gdy obligacje

korporacyjne o wysokiej rentowności i wyższym ratingu mogą zapewnić nieco

lepszą rentowność niż obligacje korporacyjne o ratingu inwestycyjnym, będąc

równocześnie stosunkowo bezpieczną opcją, obligacje śmieciowe o niższym ratingu

już wkrótce mogą okazać się pułapką dla inwestorów.

W tym momencie spółki,

które najmniej nam się podobają, to te najbardziej narażone na ryzyko związane

z wojną handlową, takie jak firmy z sektora motoryzacyjnego, jak również spółki

narażone na ryzyko związane z Brexitem, które nie mają planu na wypadek

„twardego wyjścia”. Nie podobają nam się obligacje podporządkowane ani

warunkowe obligacje zamienne, uważamy też, że decyzja spółki Santander o

nieodkupywaniu swoich wieczystych warunkowych obligacji zamiennych i zmianie

stałego kuponu w wysokości 6,25% na zmienny kupon w wysokości 541 punktów bazowych

w ramach pięcioletnich stóp mid-swap

(XS1043535092) to wyraźny sygnał, że instrumenty te stały się o wiele za

drogie.

Oznacza to również, że

w przypadku, gdy obligacja obniża kupon, jej posiadacz znajdzie się w pułapce

obligacji o niższej rentowności, ponieważ emitent wykorzysta tę sytuację do

utrzymania obligacji w obiegu, ponieważ emisja nowych papierów wiązałaby się

prawdopodobnie z wyższymi odsetkami.

Gdzie zatem inwestorzy

mogą ulokować środki bez nadmiernej ekspozycji na zmienność rynkową i

spowolnienie gospodarcze?

Naszym zdaniem bardzo

interesująco wyglądają niezabezpieczone obligacje uprzywilejowane banków:

zapewniają średnio przewagę 140 punktów bazowych nad niemieckimi

obligacjami skarbowymi, a sektor ten jako taki jest lepiej skapitalizowany po

restrukturyzacji, która miała miejsce po światowym kryzysie finansowym (i

kryzysie państw peryferyjnych z 2012 r.).

W obszarze tym można

znaleźć obligacje o różnych ratingach i terminach wykupu, przy czym banki z

państw peryferyjnych wydają się oferować lepszą relację zysku do ryzyka. We

Włoszech dotyczy to m.in. niezabezpieczonych obligacji uprzywilejowanych

UniCredit z kuponem w wysokości 1% i terminem wykupu w

styczniu 2023 r. (XS1754213947), oferujących rentowność wynoszącą

około 2,57%. Jeżeli inwestora odstrasza jednak zmienność polityczna we

Włoszech, może wybrać Hiszpanię i niezabezpieczone obligacje uprzywilejowane

BBVA z kuponem w wysokości 1,375% i terminem wykupu w maju 2025 r.

(XS1820037270), oferujące rentowność wynoszącą 1,45%. Można również wybrać

obligacje Caixa Bank z kuponem w wysokości 2,375% i terminem wykupu w

lutym 2024 r. (XS1936805776), oferujące rentowność wynoszącą 2%.

Banki o lepszym

ratingu, takie jak ING, mogą również zaoferować większą przewagę nad

niemieckimi obligacjami skarbowymi, m.in. niezabezpieczone obligacje

uprzywilejowane ING z kuponem w wysokości 2,125% i terminem wykupu w

styczniu 2026 r., oferujące 130 punktów bazowych przewagi

nad niemieckimi obligacjami skarbowymi.

Preferowany na rynku wskaźnik, krzywa

dochodowości, sugeruje, że ryzyko recesji w Stanach Zjednoczonych staje się

coraz bardziej realne. Nadzieje na poprawę wzrostu mogą się szybko rozwiać, o

ile twórcy polityki pieniężnej nie podejmą działań stymulujących gospodarkę.

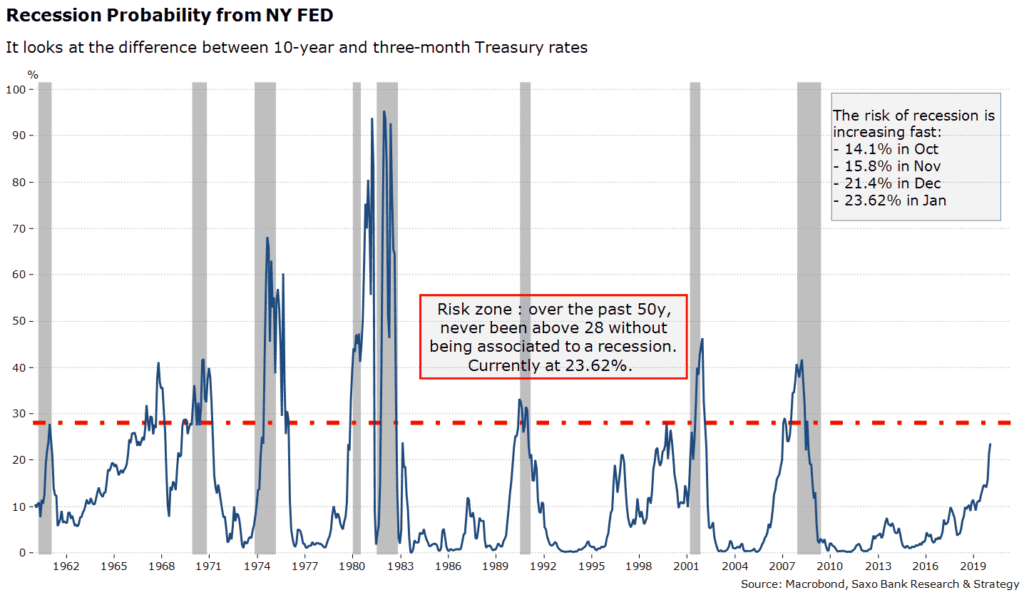

W ciągu ostatnich dwóch miesięcy ryzyko recesji wzrosło

Modele prawdopodobieństwa recesji dla Stanów

Zjednoczonych ostatnio wykazywały zróżnicowane wyniki. Saxo Bank wykorzystuje

wskaźnik prawdopodobieństwa recesji stosowany przez nowojorski Bank Rezerwy

Federalnej, monitorujący różnicę pomiędzy rentownością dziesięcioletnich i

trzymiesięcznych amerykańskich obligacji skarbowych w celu oszacowania

prawdopodobieństwa pogorszenia koniunktury. Wskaźnik ten został niedawno

zaktualizowany i na styczeń 2019 r. wynosi on 23,62%.

W ciągu ostatnich dwóch miesięcy ryzyko

recesji znacznie wzrosło ze względu na panikę na rynku związaną ze ścieżką polityki

Fed. W październiku 2018 r. wskaźnik ten wyniósł 14,1%, w listopadzie osiągnął

15,8%, natomiast w grudniu, podczas zawirowań na rynku, podskoczył aż do 21,4%.

Nadal znajduje się on poniżej wartości progowej (28%), którą przez ostatnie 50

lat wiązano z recesją, jednak szybko zmierza w jej kierunku.

Aby przewidzieć ryzyko recesji inwestorzy

zwykle uważnie obserwują spread pomiędzy dwuletnimi a dziesięcioletnimi

obligacjami, który jest najczęściej stosowanym wskaźnikiem. Jednak w oparciu o

najnowsze badania opublikowane przez Fed skłaniamy się ku spreadowi pomiędzy

papierami rocznymi a dziesięcioletnimi, który uważamy za bardziej odpowiedni.

W zwykłych warunkach rynkowych krzywa

dochodowości szła w górę, a amerykańskie dziesięcioletnie obligacje skarbowe

generowały większe zyski, niż obligacje roczne. Jednak w okresach spowolnienia

gospodarczego dług krótkoterminowy miał większą rentowność niż dług

długoterminowy ze względu na awersję do ryzyka.

Od 1970 roku każdą recesję w Stanach

Zjednoczonych poprzedzało odwrócenie (inwersja) krzywej dochodowości. Dane na

temat tego wskaźnika są dość imponujące, a fałszywe sygnały były nieliczne

(kryzys kredytowy w połowie lat 60. oraz krótkoterminowa inwersja podczas

krachu na giełdzie w 1998 r.).

Biorąc pod uwagę spread pomiędzy rocznymi a

dziesięcioletnimi obligacjami, do odwrócenia krzywej jeszcze nie doszło. Na

dziś spread ten wynosi +6 punktów bazowych, jednak trend jest wyraźnie

spadkowy. Oznacza to, że ryzyko recesji jest realne, jednak w oparciu o

wcześniejsze dekady można stwierdzić, że od pogorszenia koniunktury dzieli nas

jeszcze kilka kwartałów. W ujęciu historycznym opóźnienie pomiędzy inwersją

krzywej dochodowości a recesją wynosi średnio 22 miesięcy. Jeżeli historia się

powtórzy – co nie jest pewne – prawdopodobieństwo, że recesja nastąpi w 2020 r.

jest bardzo wysokie.

Tym razem sytuacja nie wygląda inaczej

Zapytany w lipcu 2018 r. o proces spłaszczania

się krzywej dochodowości prezes Fed, podobnie jak jego poprzednicy, Bernanke i

Yellen, przyjął retorykę „tym razem sytuacja wygląda inaczej” w związku z

sygnałami z rynku obligacji, sugerując, że kształt krzywej dochodowości nie

wpłynie na normalizację stóp procentowych i bilansu. Potwierdził wówczas, że

„realne znaczenie ma to, czym jest neutralna stopa oprocentowania”.

W ostatnich latach wśród amerykańskich twórców

polityki pieniężnej zapanowała moda na deprecjonowanie znaczenia krzywej dochodowości,

zarówno ze względu na fakt, iż luzowanie ilościowe negatywnie wpłynęło na

premię terminową, tym samym sztucznie spłaszczając krzywą dochodowości, jak i

na występowanie zakłóceń spowodowanych wybieraniem bezpiecznych aktywów, w

szczególności amerykańskich dziesięcioletnich obligacji skarbowych (ujemna

premia za ryzyko).

Nie należy ignorować wpływu obydwu tych

czynników, jednak bardzo nierozważne byłoby pominięcie obecnych sygnałów,

biorąc pod uwagę wiarygodność amerykańskiej krzywej dochodowości w odniesieniu

do prognozowania recesji. W ujęciu historycznym odwrócona krzywa dochodowości

to znak, że:

– Rynki przewidują pogorszenie koniunktury,

podobnie jak ma to miejsce obecnie (najnowsze niekorzystne dane ze Stanów

Zjednoczonych, m.in. dotyczące sprzedaży detalicznej w grudniu, potwierdzają,

że gospodarka gwałtownie hamuje). Odwrócona krzywa dochodowości negatywnie

wpływa na realną gospodarkę za pośrednictwem sektora bankowego, ponieważ obniża

rentowność banków, co prowadzi do zaostrzenia warunków udzielania kredytów.

– W niektórych przypadkach może również

sygnalizować, że polityka pieniężna jest zbyt sztywna, przez co neutralna stopa

jest niższa od stopy zakładanej przez Rezerwę Federalną. Tego rodzaju krytyka

zaczyna się pojawiać na rynku i wspiera ją nasz prosty indeks restrykcyjności

amerykańskiej polityki pieniężnej, który wskazuje na zaostrzanie polityki

pieniężnej od początku 2018 r.

Co dalej?

Ponieważ jesteśmy przekonani, że krzywa

dochodowości to nadal jeden z najważniejszych wskaźników ryzyka recesji,

spodziewamy się, że rynek będzie się musiał zmierzyć ze wzmożoną presją w

nadchodzących miesiącach w wyniku obniżenia oczekiwań dotyczących wzrostu oraz

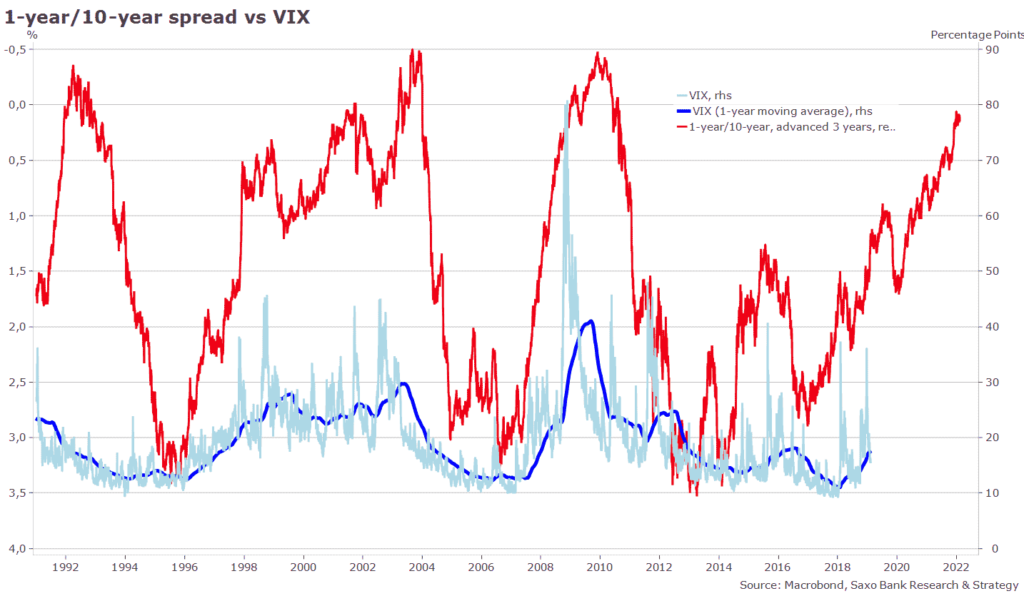

spłaszczenia/odwrócenia krzywej dochodowości. Na wykresie poniżej zaznaczyliśmy

indeks VIX i spread pomiędzy rocznymi i dziesięcioletnimi obligacjami.

Chwilowy spokój związany ze wstrzymaniem

działań Fed raczej nie potrwa długo. Presja powróci, na co wskazuje fakt, iż

spread rocznych i dziesięcioletnich obligacji wyprzedza VIX o około trzy lata.

W ciągu ostatnich trzydziestu lat pogłębianie się krzywej dochodowości

regularnie przyczyniało się do wzrostu presji finansowej ze względu na obawy

dotyczące wzrostu gospodarczego. Innymi słowy, najgorsze dopiero przed nami.

Czy nam się to podoba, czy nie, odwrócenie krzywej

dochodowości szybko stanie się kolejnym problemem Fed. Zwykle jest to

odpowiedni moment, aby twórcy polityki podjęli działania na rzecz stymulacji

gospodarki i przywrócenia zaufania inwestorów, jednak scenariusz taki jest mało

prawdopodobny ze względu na ograniczenia o charakterze pieniężnym, fiskalnym i

politycznym. Z wyjątkiem Ludowego Banku Chin, który może zaoferować nowe

rozwiązania, banki centralne grupy G4 prawdopodobnie w dalszym ciągu będą

wstrzymywać się od działań, co oznacza, że globalna płynność w grupie G4 będzie

nadal spadać w miarę, jak powoli, ale konsekwentnie będziemy wkraczali w nowy i

bardziej niebezpieczny okres gospodarczy.

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku

Styczniowy rajd

wyeliminował większość najbardziej interesujących okazji w zakresie inwestycji

o stałym dochodzie, o których mówiliśmy na początku roku. Przykładowo, w

Europie, po tym jak indeks Itraxx Crossover na początku roku odnotował

trzyletnie maksimum na poziomie 373 punktów bazowych, zaledwie

miesiąc później powrócił do poziomu 309 punktów bazowych. Podobnie w

Stanach Zjednoczonych: indeks swapów ryzyka kredytowego o wysokiej rentowności

pod koniec grudnia również osiągnął trzyletnie maksimum na poziomie

484 punktów bazowych, po czym po określeniu kierunku polityki Fed w

styczniu szybko wycofał się do poziomu 362 punktów bazowych.

Rajd ten nie dotyczył

wyłącznie obligacji korporacyjnych o wysokiej rentowności – wielu inwestorów

wykorzystało okazje w obszarze papierów o ratingu inwestycyjnym, jak również w

obszarze rynków wschodzących. Ci, którzy nie byli w stanie wykorzystać wyższych

spreadów obligacji korporacyjnych na początku roku, pozostali bez niczego i

zastanawiają się obecnie, czy pozostaje im zaakceptowanie bieżących cen, czy

też warto zaczekać na kolejny okres wzmożonej zmienności, który doprowadziłby

do przeszacowania niektórych aktywów.

Ponieważ przewidywanie

przyszłości jest trudną i nieprecyzyjną nauką, jedyną możliwością dla

inwestorów jest szukanie wyższych rentowności, być może z uwzględnieniem

wybranych bardziej spekulacyjnych okazji. W tym kontekście ryzykownym, ale

potencjalnie rentownym wyjściem mogą być obligacje skarbowe RPA.

Obligacje skarbowe RPA

oferują jedną z najwyższych rentowności na świecie. Benchmarkowe obligacje

południowoafrykańskie z terminem wykupu w grudniu 2026 r.

(ZAG000016320) zapewniają rentowność wynoszącą około 8,7%. Równocześnie rand

południowoafrykański jest wyjątkowo słaby w porównaniu ze średnią historyczną i

pewne sygnały wskazują, że niepewność polityczna i zmienność odnotowane za

prezydentury Zumy szybko się zakończą ze względu na fakt, iż nowy rząd jest

bardziej świadomy wyzwań, które stoją przed RPA.

W grudniu 2017 r.

stanowisko prezesa Afrykańskiego Kongresu Narodowego, najsilniejszego bloku

politycznego w RPA, objął Cyril Ramaphosa, który następnie po dymisji Zumy

został jednogłośnie wybrany na prezydenta.

Ramaphosa będzie

liderem kampanii wyborczej Afrykańskiego Kongresu Narodowego w maju tego roku,

dążąc do skonsolidowania swojej władzy i wiodącej pozycji swojej partii. Mimo

iż wybory stanowią źródło niepewności dla inwestorów, wydaje się, że Afrykański

Kongres Narodowy dokłada wszelkich starań, aby doprowadzić do reelekcji swojego

kandydata.

W ubiegłym tygodniu

Ramaphosa wykorzystał orędzie do narodu jako narzędzie propagandowe i możliwość

zaprezentowania całemu światu, że rozumie, gdzie kryją się zagrożenia, a z czym

wiążą się szanse, poruszając najbardziej newralgiczne bieżące kwestie polityczne.

Po pierwsze, zaznaczył, że ma plan poprawy kondycji południowoafrykańskiej

gospodarki: chce skupić się na promowaniu przyjaznego dla przedsiębiorców

otoczenia i przeprowadzić restrukturyzację spółek skarbu państwa, w

szczególności dostawcy energii – spółki Eskom, aby uniknąć problemów

gospodarczych o charakterze systemowym. Prezydent podkreślił również, że nie

zamierza chronić własnej partii przed zarzutami o korupcję i że będzie dążyć do

całkowitej eliminacji korupcji z polityki.

W swoim orędziu

Ramaphosa wyraźnie zaznacza, że planuje rozwiązać problemy i wyeliminować

nierówności z okresu prezydentury Zumy. W kontekście zwycięstwa w wyborach

orędzie narzuca jednak kilka pytań:

1: W odniesieniu do Eskom – czy prezydent będzie w stanie przeprowadzić

niezbędne reformy w celu restrukturyzacji spółki bez utraty poparcia Cosatu,

południowoafrykańskiej federacji związków zawodowych? Trudno ocenić popularność

związków zawodowych w społeczeństwie, jednak w przeszłości okazywały się one decydującym

czynnikiem politycznym i Ramaphosa może potrzebować ich poparcia podczas

wyborów.

2: Czy Afrykański Kongres Narodowy przetrwa skandal korupcyjny? Angelo

Agrizzi, były prezes spółki Bosasa, zeznał, że spółka przez szereg lat

wypłacała członkom partii olbrzymie łapówki.

Mimo iż wyniki wyborów

nie są bynajmniej przesądzone, a partie opozycyjne, takie jak Sojusz

Demokratyczny czy Ruch Bojowników o Wolność Gospodarczą, zmagają się z własnymi

problemami związanymi z kampanią, wydaje się, że Afrykański Kongres Narodowy

rozgrywa swoje karty w najlepszy z możliwych sposobów.

Jeżeli w maju

Afrykański Kongres Narodowy wygra wybory, można się spodziewać rajdu obligacji

RPA, a także randa południowoafrykańskiego, ponieważ wydaje się, że prezydentura

Ramaphosa sprawi, że zmiany w RPA staną możliwe i konkretne. Należy pamiętać,

że większość południowoafrykańskich obligacji skarbowych znajduje się w

posiadaniu inwestorów międzynarodowych. Ponieważ Afrykański Kongres Narodowy

pod przewodnictwem Ramaphosy postrzegany jest jako partia świadoma problemów

gospodarczych i dążąca do sprostania tym wyzwaniom, ponowna wygrana może

pobudzić popyt wśród inwestorów zagranicznych.

Reelekcja Ramaphosy

nie rozwiązuje jednak problemów strukturalnych RPA związanych z olbrzymim

zadłużeniem Eskom. Ponad 60% jego długu objęte jest gwarancją skarbu państwa, a

ponieważ koszty obsługi długu spółki niemal dwukrotnie przekraczają jej

wskaźnik EBITDA, a na odsetki od zadłużenia przeznaczane są niemal całe zyski,

wszystko wskazuje na to, że spółka znajduje się na skraju upadłości. Rządowi

RPA pozostawia to niewielkie pole manewru w odniesieniu do restrukturyzacji

poza odpisaniem długu jako nieściągalnego lub obniżeniem wysokości odsetek.

Działania takie negatywnie wpłynęłyby jednak na koszty finansowania rządu i

mogłyby spowodować dalsze obniżenie ratingu, w szczególności ze strony agencji

Moody’s, która jako jedyna podtrzymała rating inwestycyjny RPA.

Dlatego jesteśmy

przekonani, że mimo iż południowoafrykańskie obligacje skarbowe mogą stanowić

okazję w kontekście majowych wyborów, należy zaczekać na dalsze informacje ze

strony obecnego rządu dotyczące restrukturyzacji spółki Eskom. Dopóki sytuacja

się nie wyjaśni, nie jest możliwe ustalenie, czy rząd ma konkretny plan

oddzielenia problemów Eskom od rentowności obligacji skarbowych.

Ponadto doświadczenie

pokazuje, że bardziej opłaca się zachowanie cierpliwości i wejście na rynek we

właściwym momencie niż pośpiech i zbyt późne uświadomienie sobie, że wyższa

rentowność oznacza również wyższe ryzyko.

Hedging, czyli strategię zabezpieczania

kapitału w okresach stagnacji lub zapaści ekonomicznej, najlepiej porównać do

wykupywania polisy ubezpieczeniowej, aby zrównoważyć albo – co bardziej

prawdopodobne – próbować zminimalizować niekorzystne zjawiska na rynku w

odniesieniu do bardziej ryzykownych aktywów, takich jak akcje, obligacje

korporacyjne czy nieruchomości.

Hedging wiąże się jednak również z ryzykiem, ponieważ zarówno wybór

odpowiedniego produktu, jak i terminu zawarcia transakcji, istotnie wpływa na

potencjalny sukces.

Dobre zabezpieczenie polega na znalezieniu aktywa, którego korelacje z

pozostałymi klasami aktywów słabną w okresach spowolnienia gospodarczego.

Badania potwierdzają, że korelacja złota z akcjami podczas recesji spada.

Oznacza to, że w ujęciu historycznym w okresach takich złoto często porusza się

w kierunku przeciwnym do akcji. Jednak sam fakt, iż gospodarka hamuje, nie

zawsze powoduje wzrost ceny złota. Zależy ona również od zjawisk zachodzących

na innych rynkach.

Co do zasady można jednak stwierdzić, że w okresie recesji stopy procentowe

zwykle spadają, natomiast na kursy akcji negatywny wpływ ma spadek zarobków,

ponieważ konsumenci obawiają się utraty pracy, przez co są bardziej skłonni do

oszczędzania zamiast do wydawania pieniędzy. Mimo iż oba te zjawiska mogą

zapewnić wsparcie, awersja do ryzyka związana ze spowolnieniem gospodarczym

może zmusić inwestorów do zmniejszenia zaangażowania w aktywa jako takie. W

związku z tym i tak już podwyższone zaangażowanie spekulacyjne funduszy

hedgingowych może wywołać falę sprzedaży złota wyłącznie z konieczności

zmniejszenia ekspozycji.

Od 1965 roku miało miejsce siedem recesji; w pięciu z tych przypadków

złoto zyskiwało na wartości, podczas gdy znaczący spadek odnotowało zaledwie w

jednym.

Istotnym aspektem, który należy wziąć pod uwagę w kontekście nadchodzącej

recesji jest możliwa reakcja polityczna, która powinna wspierać cenę nominalną

złota. Jeżeli przyjrzymy się reakcji po światowym kryzysie finansowym i licznym

wariantom luzowania ilościowego wdrażanym przez amerykańską Rezerwę Federalną,

wyraźnie widać, że złoto zyskiwało na wartości, kiedy tylko stawało się jasne,

że Fed zamierzała ponownie uelastycznić politykę pieniężną. Najbardziej znanym

przypadkiem była sytuacja z sierpnia 2010 r., kiedy to prezes Fed na

sympozjum w Jackson Hole dał rynkom do zrozumienia, że planuje rozpocząć drugą

rundę luzowania ilościowego.

W tygodniach po konferencji złoto odnotowało nowe maksima, przekraczając cenę

1 265 USD/uncja, aby pod koniec 2011 r. osiągnąć historyczne

maksimum denominowane w USD. Następnie złoto zaczęło powoli zmieniać zachowanie

w miarę, jak rynek zdał sobie sprawę, że polityka banku centralnego nie

generowała takiej inflacji, na jaką liczyły byki na rynku złota. Do początku

2012 r. kurs USD zmienił kierunek, pod koniec 2012 r. relacja złota

do euro osiągnęła wartość szczytową, a w kwietniu 2013 r., w tym samym

tygodniu, kiedy prezes Banku Japonii uruchomił „wielką bazookę” luzowania

ilościowego, maksimum osiągnęła również relacja złota do jena.

Nie oznacza to jednak, że złoto jest skazane na porażkę, ani że twórcy polityki

pieniężnej nie są w stanie sterować inflacją, jeżeli tylko zechcą. Należy wziąć

pod uwagę, że jeżeli świat istotnie wkracza w okres kolejnej recesji, tym razem

będzie przy tym obciążony rekordowym długiem przy niskich, a w niektórych

przypadkach nawet ujemnych stopach procentowych.

Ponieważ pod względem politycznym pole manewru jest niewielkie, a stało się

jasne, że „dawne niekonwencjonalne” narzędzia w postaci luzowania

ilościowego, zerowych i ujemnych stóp procentowych nie

działają, twórcy polityki niewątpliwie sięgną po nowe rozwiązania. Mogą one

obejmować coś w rodzaju sterowania PKB nominalnym czy wywierania presji

fiskalnej na gospodarkę, działań, które mogłyby mieć bardziej inflacjogenny

charakter, jeżeli ich celem byłby zastrzyk pieniędzy do gospodarki, który

zostałby przeznaczony na wydatki zamiast na podwyższenie cen aktywów, co było

głównym rezultatem luzowania ilościowego i niskich stóp procentowych.

W ramach takiego scenariusza presji fiskalnej czy monetyzacji długu, którego

celem byłoby obniżenie zadłużenia gospodarki przy równoczesnym utrzymaniu

niskiego bezrobocia, złoto mogłoby szybko okazać się inwestycją, która

zachowuje swoją wartość w przeciwieństwie do innych aktywów. Naturalnie ryzyko

związane z możliwą reakcją polityczną wydaje się asymetryczne i raczej

wzrostowe.

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

Dolar amerykański, który od czasu złagodzenia

retoryki 30 stycznia przez Federalny Komitet Otwartego Rynku codziennie

się umacnia, jedynie nasilił obawy na rynku.

Indeks, który monitoruje koszyk 22 kluczowych

surowców, traci na wartości w efekcie dalszych strat gazu ziemnego i nowego

spadku cen ropy naftowej. Pomimo coraz gorszych prognoz dla wzrostu gospodarczego

metale przemysłowe zdołały utrzymać swoją pozycję dzięki metalom o umiarkowanej

prognozowanej podaży, takim jak miedź czy nikiel.

Pallad, kolejny metal, którego podaż jest

ograniczona, utrzymał wsparcie pomimo pewnej realizacji zysków przez inwestujących

w złoto, a także w platynę. Po rajdzie do poziomu 1 326 USD/uncja,

który zapoczątkowało posiedzenie FOMC, złoto straciło na wartości w odpowiedzi

na aprecjację dolara, a następnie ponownie znalazło wsparcie ze względu na

redukcję zapasów w wyniku obaw, że Stany Zjednoczone i Chiny nie zdołają dojść

do porozumienia w sprawie handlu przed 1 marca, kiedy wejdą w życie

kolejne taryfy celne.

Na rynku zbóż przed publikacją licznych

kluczowych raportów w sprawie rolnictwa w piątek 2 lutego sytuacja była

zróżnicowana; raporty te dotyczyły m.in. światowej podaży i popytu (WASDE),

kwartalnych zapasów w Stanach Zjednoczonych oraz areału upraw pszenicy ozimej w

2019 r. Trwający aż 35 dni paraliż administracji amerykańskiej

spowodował, że rolnicy, fundusze hedgingowe i spekulacyjne nie miały dostępu do

informacji niezbędnych dla ich działalności inwestycyjnej w obszarze głównych

upraw, w tym soi, kukurydzy i pszenicy.

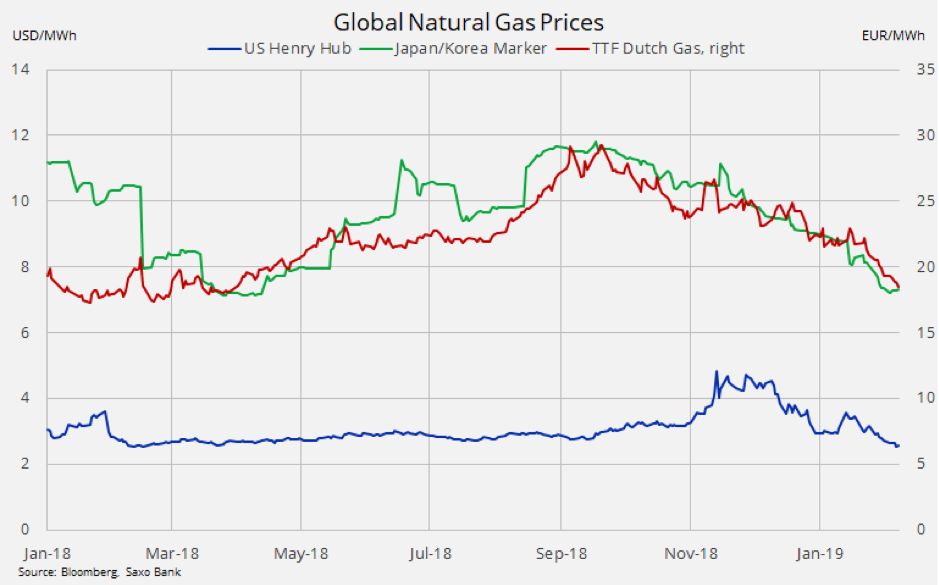

Łagodna zima zwiększa presję na światowe ceny gazu ziemnego

„Stare, dobre globalne ocieplenie nie wydaje

się teraz takie złe, prawda?”. Tak brzmiała niedawna uwaga prezydenta

Stanów Zjednoczonych w reakcji na wyjątkowo niskie temperatury w centralnym

rejonie kraju; Trump kolejny raz pomylił krótkoterminowe zjawiska atmosferyczne

z długoterminowymi zmianami klimatycznymi. W ubiegłym tygodniu naukowcy z NASA

poinformowali, że średnia temperatura powierzchni Ziemi w 2018 r.,

podobnie jak w ciągu czterech poprzednich lat, była jedną z pięciu najwyższych

średnich rocznych temperatur w historii.

Mimo iż długoterminowy wpływ zmian

klimatycznych na ceny surowców jest niekiedy mało zauważalny, światowy rynek

gazu ziemnego odnotował duże wahania cen w okresie zimowym na półkuli

północnej. Jeszcze w listopadzie kontrakty terminowe na amerykański gaz ziemny

na bieżący miesiąc wyceniane w centrum dostaw Henry Hub w Luizjanie wzrosły do

prawie 5 USD/therm w związku z obawami, iż wyjątkowo mroźna zima może

przyczynić się do redukcji zapasów. Od tego czasu cena spadła niemal o połowę i

ponownie dociera do poziomu kluczowego wsparcia, tj. do 2,5 USD/therm.

Jest to spowodowane łagodniejszą od przewidywanej pogodą oraz rekordową

produkcją.

Podobną sytuację można było zaobserwować w

Azji, gdzie rekordowy wolumen transakcji kupna ze strony Chin przyczynił się do

wzrostu cen LNG w grudniu. W efekcie łagodnej zimy na rynku miała miejsce

nadpodaż, a cena benchmarku Japan/Korea Marker (JKM) spadła do najniższego

poziomu od 17 miesięcy (7,3 USD/therm). Spowodowało to przekierowanie

dostaw LNG do Europy, co przełożyło się na obniżenie cen również i tam.

Holenderski benchmarkowy kontrakt terminowy na gaz ziemny na następny miesiąc

spadł niemal o jedną trzecią od rozpoczęcia sezonu zimowego

1 października. Wynosi obecnie 18,5 EUR/MWh, co stanowi równowartość

6,1 USD/therm.

Zwiększona globalna podaż LNG dostarczanego

drogą morską ze Stanów Zjednoczonych, Australii i Kataru najprawdopodobniej w

dalszym ciągu będzie niwelować największe różnice w cenach pomiędzy Stanami

Zjednoczonymi, Europą i Azją.

Ruda żelaza idzie w górę w związku z rosnącymi obawami o podaż

W dalszym ciągu odczuwalne są konsekwencje

katastrofy tamy w Brazylii i związanego z tym kryzysu w Vale SA, właściciela

tamy i czołowego światowego producenta rudy żelaza. Kontrakty terminowe na rudę

żelaza na giełdzie singapurskiej w tym tygodniu osiągnęły cenę 91 USD/t w

związku z dalszym pogorszeniem prognoz dla podaży po tym, jak spółka Vale zmuszona

była do powołania się na siłę wyższą w odniesieniu do kolejnych

30 mln t rocznej produkcji z ponad 40 mln t już straconych

w wyniku katastrofy tamy.

Spółka pozostaje pod kontrolą brazylijskich

organów nadzoru; według nich sytuacja ta może wpłynąć na dostawy nie tylko z

kopalni obsługiwanych przez Vale, ale także z tych obsługiwanych przez inne

spółki wydobywcze. Dopóki najnowsze doniesienia koncentrować się będą na

dalszym obniżeniu podaży, ignorowane będzie potencjalne ryzyko spadkowe związane

ze spowolnieniem działalności gospodarczej.

W związku z powyższym rynek żelaza zachowuje

się obecnie podobnie jak rynek ropy na początku października, kiedy

przewidywana utrata dostaw z Iranu doprowadziła do spekulacji, że cena ropy

przed końcem roku może osiągnąć 100 USD za baryłkę (2018 r.). Wiemy,

co się stało po doprecyzowaniu prognozowanej podaży i nie da się wykluczyć

podobnej sytuacji również i w tym przypadku. Na razie jednak rynek obawia

się spadku dostaw, a reakcja nabywców z Chin po zakończeniu obchodów chińskiego

Nowego Roku nada ton i kierunek przyszłych zmian na rynku.

Ceny ropy idą w dół pomimo spadku podaży i problemów geopolitycznych

Zarówno ceny ropy WTI, jak i ropy Brent

utrzymywały się w granicach przedziału po nieudanej próbie rajdu. W obu

przypadkach udało się znaleźć techniczny opór po korekcie o 38,2% poziomu

wyprzedaży z okresu październik-grudzień. Cena ropy WTI wynosi 55,5 USD/b

i przyciągnęła wystarczająco dużo sprzedających, aby uniknąć wybicia w kierunku

potencjalnego kolejnego docelowego poziomu, tj. 59,6 USD/b. Fundamenty

podaży w coraz większym stopniu zapewniały wsparcie w ostatnich tygodniach,

jednak rynek nadal obawia się przyszłego potencjalnego wpływu gorszych

fundamentów makroekonomicznych na popyt.

Starania OPEC+ mające na celu ograniczenie

produkcji i wsparcie cen na razie przynoszą efekty. Pomimo niepewności

dotyczącej działań Rosji, OPEC, a przede wszystkim Arabia Saudyjska, nadaje ton

na rynku, a dane agencji Bloomberg wykazały spadek produkcji o

2,1 mln b/d w ciągu ostatnich dwóch miesięcy.

Wsparcie zapewnia również kryzys polityczny w

Wenezueli, który zadecyduje o przyszłości prezydenta Nicolasa Maduro. Nawet

Rosjanie dostrzegają, że poparcie dla Maduro spada w wyniku jego wieloletniej

niegospodarności. Tymczasem największe libijskie pole naftowe od grudnia

jest zamknięte ze względu na konflikt zbrojny pomiędzy dowódcą wschodnich

bojówek Haftarem a popieranymi przez ONZ władzami w Trypolisie.

Pomimo tych korzystnych dla cen wydarzeń, ropa

naftowa traciła na wartości, ponieważ po nieudanej próbie wybicia nastąpił

odwrót rozczarowanych właścicieli długich pozycji. Na podstawie bieżących

fundamentów wydaje się, że potencjał wzrostu jest największy, jednak rynek

wyraźnie nadal obawia się potencjalnego negatywnego wpływu na popyt w przypadku

dalszego pogorszenia światowego wzrostu gospodarczego. Kluczowym poziomem

wsparcia dla ropy WTI jest w dalszym ciągu 50 USD/b.

Biorąc pod uwagę nadchodzące wydarzenia

makroekonomiczne, czeka nas ważny tydzień. 12 lutego opublikowane zostaną

miesięczne raporty EIA i OPEC w sprawie ropy, a 13 lutego – raport MAE;

będą one dokładnie analizowane pod kątem oznak pogorszenia przyszłego popytu.

Złoto

straciło na wartości względem dolara, równocześnie osiągając nowe maksimum

cyklu względem euro. Biorąc pod uwagę, że złoto straciło mniej, niż dolar

zyskał, można stwierdzić, że popyt pozostaje duży, jednak rynek ma problemy ze

wzrostem ze względu na ponowny wzrost światowych cen akcji. Ponieważ widać

sygnały możliwego spadku cen akcji w reakcji na obawy dotyczące negocjacji

handlowych i gorszych prognoz dla wzrostu gospodarczego, złoto powinno ponownie

znaleźć wystarczające wsparcie, aby uniknąć nadmiernego zbliżenia się do

poziomu wsparcia (obecnie 1 300 USD/uncja, a następnie

1 275 USD/uncja).

Ole Hansen,

szef działu strategii rynków towarowych, Saxo Bank

W styczniu na

światowych giełdach obserwowaliśmy istotny zwrot sytuacji. Po najsłabszym

grudniu od 90 lat na giełdach amerykańskich, w styczniu obserwowaliśmy wyraźne

odbicie. Indeks S&P500 wzrósł o 7.9% i był to najlepszy początek roku od 32

lat.

Jednym z czynników

napędzających wzrost spółek były relatywnie solidne wyniki spółek amerykańskich

na tle dalej utrzymującego się pozytywnego sentymentu wśród inwestorów.

Dodatkowym czynnikiem było złagodzenie retoryki FED. To wszystko istotnie

pomogło polskiej giełdzie. WIG20 wzrósł w styczniu o 4,5%.

PKO BP, największa spółka

WIG20, piąty kwartał z rzędu znajduje się w formacji trójkąta. W ostatnich

czterech miesiącach widać zawężenie wahań ceny. Górne ograniczenie formacji

trójkąta i jednocześnie poziom oporu, znajduje się na poziomie 41,70. Dolne

ograniczenie – i jednocześnie poziom wsparcia – znajduje się na poziomie 38,30.

Trójkąt zamyka się z końcem maja, w związku z czym możemy pozostać w

konsolidacji przez pewien czas, jednak z każdą sesją zawęża się ograniczenie

formacji trójkąta i szanse na wybicie się zwiększają. W zależności od kierunku

wybicia, minimalny zasięg ruchu powinien wynieść 11 PLN. W przypadku wybicia

górą, zasięg ruchu znajdowałby się w okolicach 50 PLN, czyli poziomów nieobserwowanych

od 2008 roku.

Potentat miedziowy KGHM od kwietnia 2018 roku znajduje się

w szerokiej konsolidacji pomiędzy 82 a 98. Na wtorkowej sesji rynek wybił się

górą z kanału. Zamknięcie na poziomie 99,14 jest sygnałem do kupna z

technicznego punktu widzenia. Ostatnie dwie sesje rynek testuje wsparcie na

poziomie 97,80 (wcześniej górne ograniczenie kanału). W przypadku kontynuacji

ruchu wzrostowego, minimalny zasięg cenowy to 114 PLN.

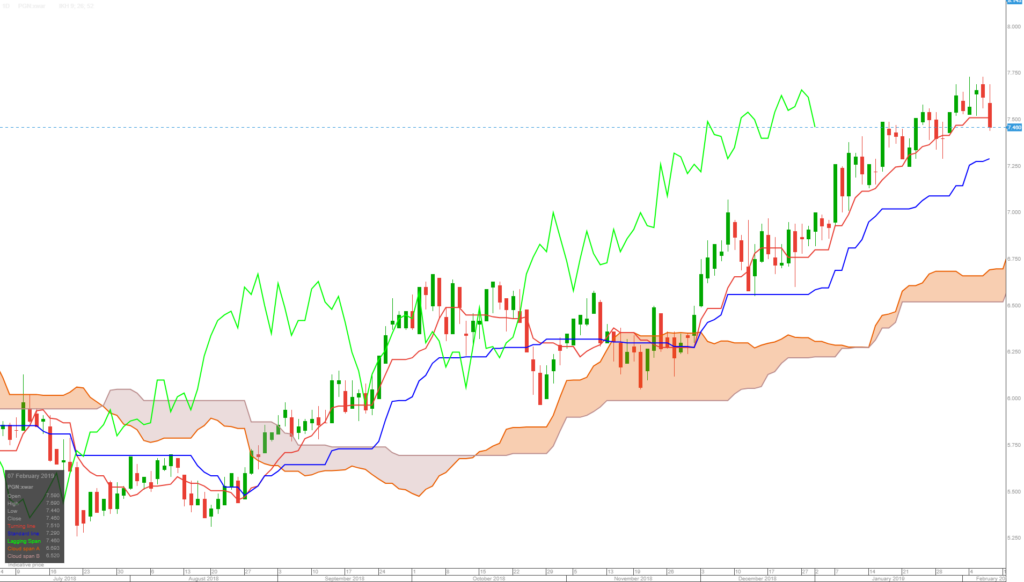

PGNiG wyróżnia się na tle największych

spółek WIG20. Znajduje się w wyraźnym trendzie wzrostowym i zakończyła styczeń

nieco ponad 10% wzrostem. Cena od końca

grudnia znajduje się powyżej linki tenkan sen wskaźnika Ichimoku, co informuje

o silnym trendzie wzrostowym. Na dzisiejszej sesji rynek testuje wsparcie

tenkan sen na poziomie 7,51. W przeciągu ostatnich sześciu tygodni linia tenkan

sen testowana była dziesięć razy i za każdym razem rynek odbił się od wsparcia

i kontynuował wzrosty. Kolejnym istotnym i silnym wsparciem jest linkia kinjun

sen na poziomie 7,29. Dopiero przełamanie 7,29 sugerowałoby bardziej znacząca

korektę lub konsolidację. Odbicie od wsparcia tenkan sen może wskazywać na ruch

w kierunku nowych szczytów.

Doniesienia z Włoch

regularnie trafiają na pierwsze strony gazet. Wiele z nich wskazuje na to, że

kraj ten popadł w techniczną recesję, inne natomiast sugerują, że trwa walka

polityczna pomiędzy partiami wchodzącymi w skład koalicji rządzącej – Ruchem

Pięciu Gwiazd i Ligą Północną.

Mimo iż te doniesienia

mogą zaniepokoić inwestorów, którzy sprzedadzą włoskie aktywa, to wydaje się

jednak, że jak dotąd rynki trzymają się mocno pomimo faktu, iż siedzą na

tykającej bombie, która wcześniej czy później eksploduje.

Nie da się zaprzeczyć,

że w drugim półroczu 2018 r. gospodarka Włoch wkroczyła w techniczną

recesję, w IV kwartale spadając o 0,2%, w porównaniu z 0,1% w

III kwartale. Najnowsze dane nie są pozytywne, a odczyt PMI z tego

tygodnia poniżej 50 wskazuje, że spowolnienie jest realne i może potrwać

dłużej, niż przewidywano.

Nie odstrasza ono

jednak inwestorów i mimo iż włoskie obligacje skarbowe od początku roku

utrzymują się na niezmienionym poziomie, indeks FTSE MIB wzrósł o 7,7% w ujęciu

rok do dnia, co wskazuje, że inwestorzy w dalszym ciągu korzystają z korzystnej

wyceny włoskich aktywów w porównaniu z ich europejskimi odpowiednikami, mimo iż

recesja już się rozpoczęła.

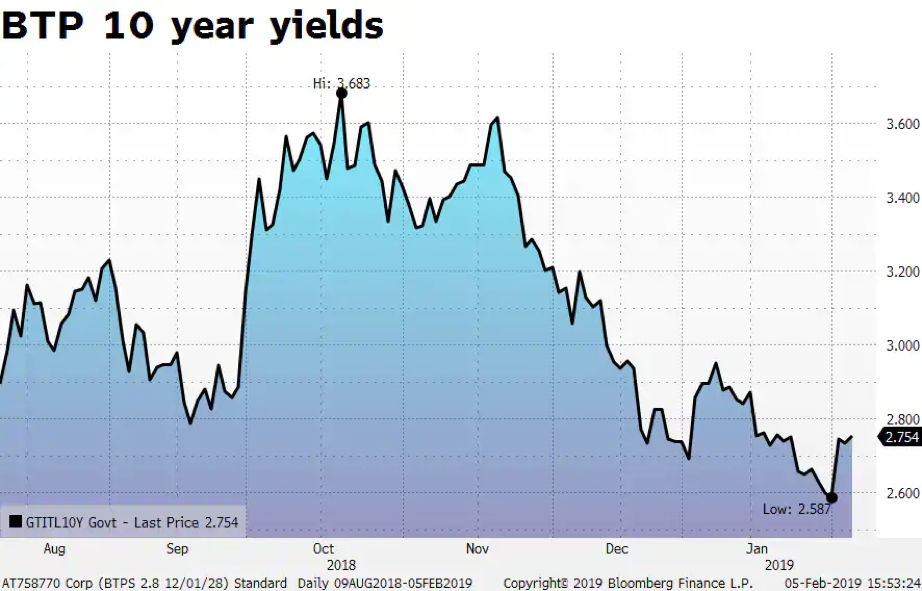

Rentowność

dziesięcioletnich BTP w ciągu ostatnich czterech miesięcy znacznie wzrosła. W

październiku ubiegłego roku osiągnęła czteroletnie maksimum na poziomie około

3,68%, natomiast do końca stycznia spadła do 2,58%. Oznacza to, że w ciągu

zaledwie czterech miesięcy nastąpił spadek o ponad

100 punktów bazowych, a ponieważ oczywiste jest, że gospodarka nie

jest w dobrym stanie, można przyjąć, że rajd ten wynikał głównie z przekonania rynku,

iż konflikt na linii Rzym-Bruksela został rozstrzygnięty.

Czy aby na pewno?

Porozumienie w sprawie

budżetu pomiędzy UE a Włochami spowodowało, że przewaga negocjacyjna znalazła

się po stronie Rzymu. Innymi słowy, Włochy wygrały: podczas gdy UE chciała, by

deficyt przewidziany na 2019 r. był poniżej 2%, włoskim politykom udało

się dojść do kompromisu w postaci 2,04%, czyli do poziomu powyżej zakładanej

przez Unię wartości. W Rzymie odczytano to jako zwycięstwo i retoryka obydwu

partii w odniesieniu do UE nie złagodniała – na czele tematów spornych są nadal

kwestie imigracyjne.

Ponadto równowaga

polityczna pomiędzy koalicjantami jest niemożliwa do utrzymania, a Włosi coraz

bardziej przychylają się do pomysłu wcześniejszych wyborów, aby wybrać jedną

partię, która sprawowałaby władzę pod przewodnictwem jednego lidera i

wytyczałaby jednoznaczny kierunek polityczny.

Wszystkie powyższe

zagadnienia w połączeniu z recesją techniczną stanowią bardzo wysokie ryzyko

dla inwestorów, co ostatecznie przełoży się na spadek rentowności BTP. Można

powiedzieć, że w ubiegłym tygodniu rozpoczęła się już umiarkowana wyprzedaż, w

wyniku której rentowności dziesięcioletnich BTP poszły w górę o

20 punktów bazowych do obecnego poziomu 2,8%.

Uważamy, że w

przypadku wcześniejszych wyborów rentowności dziesięcioletnich BTP

najprawdopodobniej sięgną 4%, ponieważ w sondażach prowadzi eurosceptyk Matteo

Salvini, co wskazuje na możliwą eskalację konfliktu pomiędzy Włochami a UE.

Jednak prawdziwą

okazją są krótkoterminowe włoskie obligacje skarbowe (z terminem wykupu do

trzech lat), ponieważ ich rentowności mogą spaść szybciej, niż papierów

długoterminowych, jak że ryzyko wcześniejszych wyborów postrzegane będzie jako

ryzyko krótkoterminowe. Może to umożliwić inwestorom skorzystanie z wyższych rentowności,

które po wyborach najprawdopodobniej się ustabilizują.

Nie wszystkie

informacje na temat Włoch są negatywne: mimo wysokiego ryzyka

polityczno-gospodarczego, wydaje się, że niektóre sektory są w lepszej

kondycji, niż wcześniej. Jednym z nich jest sektor finansowy, czego dowodzą

m.in. wyższe niż przewidywano wyniki banku Intesa za IV kwartał – dochód

netto przekroczył 3,0%.

Oznacza to, że nie

wszystko źle się dzieje w państwie włoskim. Wybrane spółki mogą odnotować dobre

wyniki w ramach zróżnicowanego portfela, mimo iż niepewność polityczna i ryzyko

recesji są nadal wysokie.

Intesa to drugi co do

wielkości bank we Włoszech z ratingiem BBB według agencji S&P i Fitch oraz

Baa1 według agencji Moody’s. Emituje wiele obligacji denominowanych zarówno w

USD, jak i w EUR. Szczególnie interesujące są obligacje dolarowe ze względu na

wysokie rentowności. Dla ilustracji, obligacje uprzywilejowane z kuponem

wynoszącym 3,125% i terminem wykupu w lipcu 2022 r. (US46115HAZ01) w

październiku ubiegłego roku generowały niemal 90 centów od dolara,

oferując inwestorom rentowność na poziomie 6% przy wynoszącym zaledwie

3½ roku terminie wykupu. Obligacje te poszły w górę i obecnie ich

rentowność wynosi 5%, jednak w porównaniu z wieloma obligacjami o ratingu

inwestycyjnym i o wysokiej rentowności, nadal oferują solidną przewagę względem

obligacji skarbowych (250 punktów bazowych).

Nie da się wykluczyć,

że wartość tych obligacji może ponownie spaść, jeżeli recesja się pogłębi, a

rząd w dalszym ciągu będzie niestabilny. Dla inwestorów oznacza to jednak

solidną rentowność generowaną przez spółkę w dobrej kondycji do przetrwania

trudniejszych czasów.

Warto jednak

podkreślić, że sytuacja ta nie dotyczy wszystkich włoskich banków: wiele małych

i średnich banków jest pod presją ze względu na znaczną liczbę zaległych

kredytów i nieefektywnych operacji, należy zatem rozsądnie dokonywać wyboru.

Pomijając banki,

inwestorzy preferujący jakość i rentowności w USD na włoskim rynku powinni

wziąć pod uwagę obligacje ENI, włoskiej spółki naftowo-gazowej, z kuponem

wynoszącym 4% i terminem wykupu we wrześniu 2023 r. (XS1826630425),

oferujące rentowność na poziomie prawie 4%.

Mimo iż rentowności

obligacji europejskich pozostają na stosunkowo niskim poziomie w porównaniu z

papierami denominowanymi w dolarach, włoski dług nadal oferuje solidną przewagę

nad niemieckimi obligacjami skarbowymi. Jeżeli przyjrzymy się obligacjom Intesa

San Paolo z kuponem wynoszącym 1,125% i terminem wykupu w

marcu 2022 r. (XS1197351577), czyli z terminem zbliżonym do terminu

wykupu wspomnianego powyżej, możemy zauważyć, że oferują one rentowność w

wysokości 1,3%, czyli około 180 punktów bazowych więcej, niż

niemieckie obligacje skarbowe, jednak zaledwie 10 punktów bazowych

więcej, niż włoskie obligacje skarbowe.

Biorąc jednak pod

uwagę wcześniejsze rozważania, zmienność może mieć większy negatywny wpływ na

włoskie obligacje skarbowe niż na włoskie obligacje korporacyjne, w

szczególności w odniesieniu do obligacji wysokojakościowych.

Jeżeli inwestorzy chcą

szukać okazji w tym obszarze, korzystne rentowności można znaleźć wśród

obligacji o wysokiej rentowności. Obligacje Telecom Italia z kuponem wynoszącym

3,25% i terminem wykupu w styczniu 2023 r. (XS1169832810) oferują

rentowność w wysokości 2,7%, czyli 120 punktów bazowych powyżej

krzywej dochodowości włoskich obligacji skarbowych, natomiast dla pasjonatów

motoryzacji słynna spółka Pirelli ma obligacje bez ratingu z kuponem wynoszącym

1,375% i terminem wykupu w styczniu 2023 r. (XS1757843146), oferujące

rentowność w wysokości 2%.

Wzrost PKB w Polsce jest nadal mocny, a

fundamenty są solidne, jednak uważam, że szczytowa wartość została osiągnięta w

2018 r. i wzrost gospodarczy zacznie hamować.

Konsumpcja gospodarstw domowych powinna się

utrzymać ze względu na fakt, iż wskaźnik stresu konsumenckiego spadnie w wyniku

mniejszych presji inflacyjnych, a inwestycje publiczne ponownie okażą się

ważnym czynnikiem wzrostu.

Realnym problemem jest zauważalny gwałtowny

spadek tempa wzrostu w strefie euro, w szczególności w Niemczech, który negatywnie

wpłynie na Polskę. Produkcja przemysłowa w Niemczech znalazła się w recesji, a

tegoroczny wzrost PKB w najlepszym razie wyniesie 1%.

Jedyna nadzieja wiąże się z możliwym odbiciem

konsumpcji w II kwartale, co nieco ożywiłoby wzrost gospodarczy. Na razie

Polska będzie musiała zmierzyć się ze spowolnieniem w Niemczech, co nie będzie

proste.

W ujęciu ogólnym czynnikami kształtującymi

wzrost gospodarczy będą:

– niskie ceny surowców – wpływ pozytywny – niskie stopy procentowe – wpływ pozytywny – deglobalizacja – wpływ raczej negatywny – niewielka podaż pieniądza – wpływ negatywny – niewielka płynność USD – wpływ bardzo negatywny

Christopher

Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku