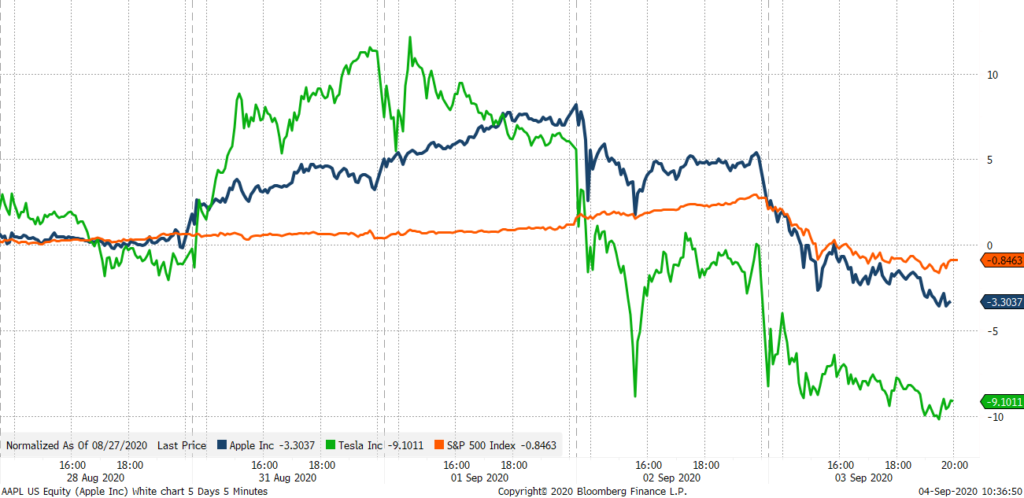

Przed otwarciem giełdy amerykańskiej opublikowaliśmy artykuł na temat akcji, zatytułowany Zniekształcenia na rynku opcji powodują wzrost dynamiki cen akcji amerykańskich spółek technologicznych, ostrzegając przed możliwością chaotycznej sesji w odniesieniu do akcji amerykańskich spółek technologicznych, co niestety się sprawdziło. Trzy sesje, które doprowadziły do wczorajszego pogromu, wykazywały nietypowe zachowanie akcji Apple i Tesli, w szczególności w środę, kiedy akcje te gwałtownie poszły w dół, podczas gdy ogólnie rozumiany rynek odnotowywał wzrosty. To bardzo nietypowe zachowanie w przypadku akcji spółek o olbrzymiej kapitalizacji. Dynamika ta upewniła nas, że coś się kotłowało pod powierzchnią hossy na Nasdaq 100. Mimo iż przecena była bolesna, podtrzymujemy pozytywną prognozę dla akcji w perspektywie zarówno krótko-, jak i długoterminowej.

Jak już wyjaśnialiśmy we wczorajszym artykule, najbardziej prawdopodobną przyczyną były pętle sprzężenia zwrotnego wynikające z opcji. Pozbawiony prowizji obrót opcjami na akcje spółek amerykańskich oraz mocny optymizm byków spowodowały, że pozycjonowanie opcji mocno przechyliło się w kierunku kupna (liczba opcji kupna znacznie przekraczała liczbę opcji sprzedaży). Za wszystkie te długie pozycje w opcjach kupna odpowiadali animatorzy rynku, którzy następnie przechodzili do krótkiej sprzedaży. W przypadku, gdyby akcje bazowe w dalszym ciągu zyskiwały na wartości, dla animatorów oznaczałoby to stratę. Zabezpieczali oni zatem krótkie pozycje w opcjach kupna (hedging delta), kupując akcje bazowe (w tym przypadku Apple i Tesli). Jeżeli hipotetyczna kwota nadwyżki była wystarczająco wysoka, realizowany przez animatorów rynku hedging delta zaczynał stanowić zbyt dużą część zwykłego obrotu akcjami bazowymi, przez co nieoczekiwanie wpływał na ich ceny, co spowodowało wzrost zmienności w trakcie sesji widoczny na wykresie powyżej.

W naszym dzisiejszym podcaście Saxo Market Call zaprezentowaliśmy slajdy objaśniające pewne aspekty tej dynamiki i nie tylko. Koncepcja techniczna dotycząca opcji – tzw. gamma – wyjaśnia tempo zmiany delty opcji. To, co najprawdopodobniej miało miejsce wczoraj, to sytuacja, w której ekspozycja gamma wzrosła na tyle, że po spadku cen delta wszystkich opcji kupna w posiadaniu inwestorów detalicznych gwałtownie poszła w dół, a animatorzy rynku zredukowali swoje pozycje w akcjach bazowych, przyczyniając się do utworzenia negatywnej pętli sprzężenia zwrotnego. W oparciu o szacowaną ekspozycję gamma oraz kształt tej pozycji netto uważamy, że przesłanki techniczne do przeceny nie mają już miejsca.

Podtrzymujemy pozytywną prognozę dla akcji

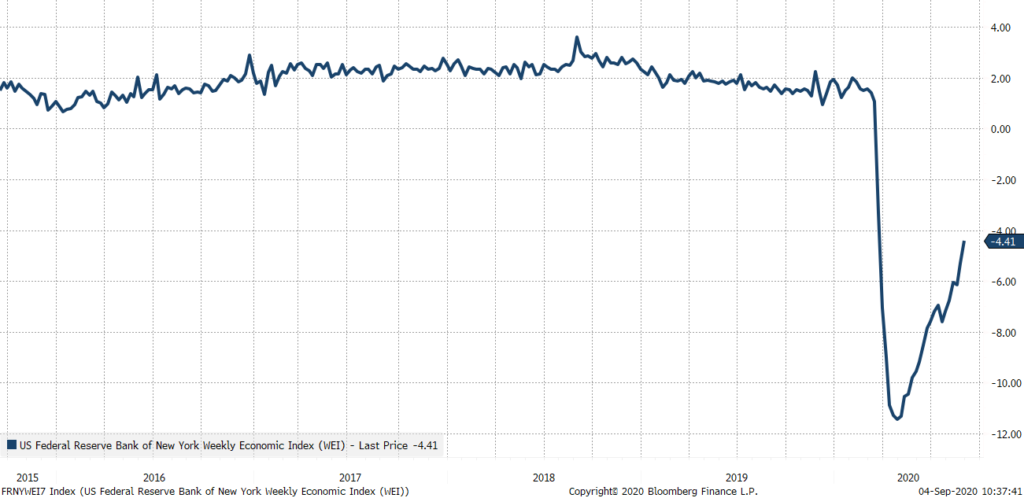

W perspektywie krótkoterminowej i z początkiem weekendu interesujące będzie, czy amerykańscy inwestorzy detaliczni będą w stanie zmobilizować się na tyle, aby doprowadzić do odbicia. Bez względu na dzisiejsze potencjalne odbicie i wczorajszą przecenę techniczną, podtrzymujemy pozytywną i konstruktywną prognozę dla akcji. Wczorajszy raport w sprawie liczby wniosków o zasiłki dla bezrobotnych, zarówno składanych po raz pierwszy, jak i po raz kolejny, wykazał znaczną poprawę, a w efekcie nowojorska Rezerwa Federalna zaktualizowała swój tygodniowy indeks ekonomiczny monitorujący wzrost PKB w Stanach Zjednoczonych w czasie rzeczywistym. Według stanu na tydzień kończący się 29 sierpnia, indeks ten szacuje obecnie wzrost amerykańskiego PKB na -4,4% r/r, co stanowi znaczącą poprawę w porównaniu z -11,5% r/r pod koniec kwietnia. Jeżeli dynamika zmian na indeksie będzie dodatnia (tj. ujemny wzrost PKB w ujęciu tygodniowym stanie się mniej ujemny), oznaczać to będzie, że narracja dotycząca odbicia ma się dobrze i akcje w dalszym ciągu będą odnotowywać lepsze wyniki, niż obligacje. Mimo nadal wysokiej niepewności makroekonomicznej, wsparcie ze strony fiskalnej jest w dalszym ciągu olbrzymie: Francja zapowiedziała wdrożenie dodatkowych bodźców o wartości 100 mld EUR, a Korea Południowa w ostatni weekend zaprezentowała najszerzej zakrojony program bodźców fiskalnych od kilkudziesięciu lat. Wszystkie te bodźce fiskalne zasilą ogólnie rozumianą gospodarkę.

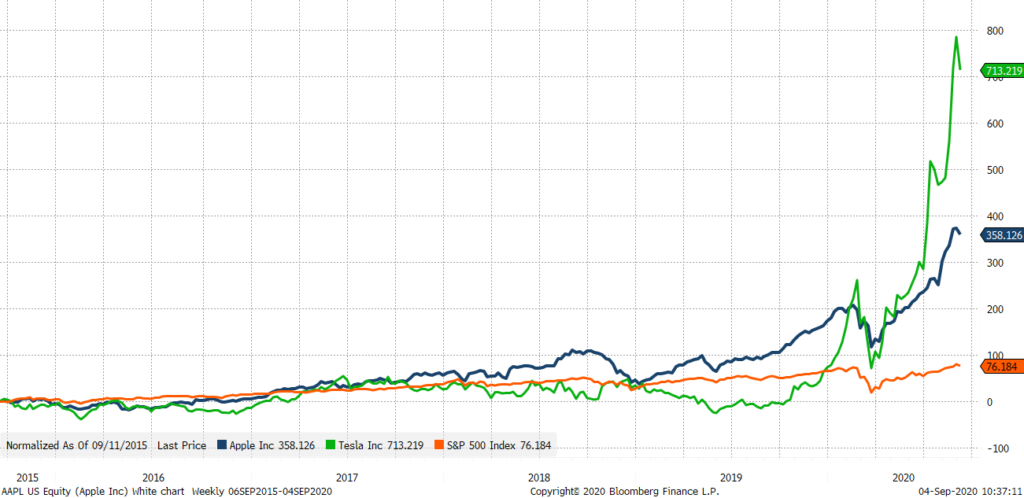

Wykres poniżej prezentuje pięcioletni kurs akcji, o których mowa w analizie, do celów regulacyjnych.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku