Koronawirus to czysto negatywny czynnik zewnętrzny. Na początku spowodował negatywny wstrząs podażowy, który szybko został zrównoważony negatywnym wstrząsem łącznego światowego popytu. Fakt, iż globalne ceny surowców również idą w dół, potwierdza, że mamy do czynienia ze wstrząsem popytowym.

Jedynym krótkoterminowym rozwiązaniem problemu rozprzestrzeniania się wirusa było promowanie dystansu społecznego i narzucenie ścisłej izolacji w przypadkach, gdy było to konieczne, co jeszcze bardziej pogorszyło łączny popyt. Do gospodarstw domowych apelowano, by ich członkowie pozostali w domu i unikali interakcji społecznych, przez co mniej wydawali. Kiedy konsumenci mniej wydają, przedsiębiorstwa zaczynają mniej produkować. Innymi słowy, nawet jeżeli niektóre firmy są w stanie utrzymać produkcję pomimo tych nietypowych okoliczności, niekoniecznie mają po temu powody. Przełoży się to negatywnie na produkcję i doprowadzi do masowych zwolnień. Na tym etapie właśnie jesteśmy.

Faza I: Tymczasowe masowe zwolnienia

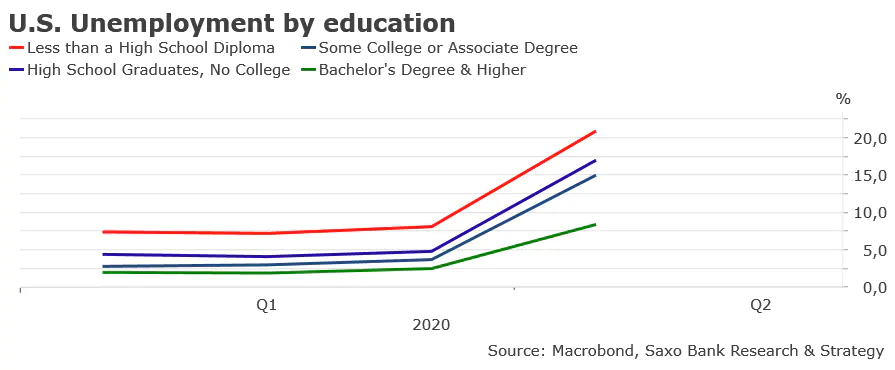

W kwietniu gospodarka Stanów Zjednoczonych zmniejszyła się o ponad 20 mln miejsc pracy w wyniku izolacji, przez co stopa bezrobocia wzrosła do 14,7% z poziomu 4,4% odnotowanego miesiąc wcześniej. W opinii wielu członków Rezerwy Federalnej, bezrobocie może wkrótce osiągnąć 20%, a ostateczna wartość szczytowa może wynieść około 30%. Lepszym wskaźnikiem obecnej sytuacji jest jednak prawdopodobnie udział liczby pracujących w ogólnej liczbie ludności (osób powyżej 16. roku życia), który spadł do 51,3%. Innymi słowy, jedynie połowa Amerykanów ma pracę. Koronawirus najmocniej uderzył w sektor usługowy: zniknęło ponad 7 mln miejsc pracy w branży turystyczno-hotelarskiej, niemal 2,5 mln w branży edukacyjnej i 2 mln w handlu detalicznym. Na wykresach poniżej widzimy stopę bezrobocia w podziale na poziom wykształcenia. Można zaobserwować, że w każdym przypadku w okresie izolacji stopa bezrobocia wzrosła dotychczas czterokrotnie, jednak – podobnie jak ma to miejsce z każdą „normalną” recesją – skala wstrząsu jest znacznie większa w odniesieniu do osób z niższym wykształceniem. Jedyną istotną różnicą jest amplituda wstrząsu w tak krótkim okresie.

Faza II: Efekt histerezy i problemy z wypłacalnością

Znaczną część zwolnień uznaje się za tymczasową (do 70% według kwietniowego raportu w sprawie zatrudnienia w sektorze pozarolniczym w Stanach Zjednoczonych). Po zniesieniu ograniczeń gospodarka powróci do normalności, a przedsiębiorstwa ponownie zatrudnią pracowników zwolnionych w okresie kryzysu. Nie zgadzam się z tym założeniem. Jeżeli przyjmiemy, że w procesie tym wyprzedzającym punktem odniesienia są Chiny, nie mamy w perspektywie ożywienia w kształcie litery V. W Chinach przywrócenie zdolności produkcyjnej do 100% trwało miesiąc—półtora miesiąca, jednak konsumpcja jest nadal powolna. W marcu sprzedaż detaliczna spadła o 15,8% w ujęciu rok do roku, a wydatki na posiłki w restauracjach w tym samym okresie spadły o niemal 50%. Wiele sklepów jest nadal beznadziejnie pustych, nawet w Pekinie.

Zjawisko to znane jest pod nazwą efektu histerezy. Pomimo zakończenia pandemii, nadal ma ona zauważalny wpływ na konsumpcję i oszczędności. Ze względu na niepewne prognozy ekonomiczne i obawy o wzrost bezrobocia, konsumenci mają silną tendencję do oszczędzania, co jest wyjątkowo negatywne dla łącznego popytu i przyczynia się do pogorszenia zapaści gospodarczej. W efekcie przedsiębiorstwa mają coraz większe problemy z wypłacalnością poza wcześniejszym spadkiem zysków przemysłowych (podobnie jak w Chinach, gdzie zysk przemysłowy w I kwartale 2020 r. spadł o 37%) i nie będą miały innego wyboru niż skupić się na przywróceniu przepływów pieniężnych i na cięciu kosztów, w tym zatrudnienia. Błędne koło spowolnienia łącznego popytu i problemów z wypłacalnością dopiero się rozkręca i doprowadzi do silnego i trwałego wzrostu bezrobocia, który będzie większy w krajach niedysponujących wystarczającymi automatycznymi mechanizmami stabilizacji.

Wygrani i przegrani w świecie po COVID

Konsekwencje koronawirusa osłabią gospodarkę w nadchodzących latach. Twórcy polityki, zapewniając istotny zastrzyk płynności do gospodarki, opóźnili to oddziaływanie, jednak nie wyeliminowali go w całości. Nadchodzi druga fala kryzysu ekonomicznego, charakteryzująca się słabym popytem, bezprecedensową liczbą upadłości i znacznie większym bezrobociem. Przed pandemią światowa gospodarka znajdowała się już w bardzo słabej pozycji ze względu na wysoki poziom długu publicznego i prywatnego, zawyżane wyceny rynkowe i niewielką dynamikę wzrostu. Doświadczenia historyczne wskazują, że w przeciwieństwie do wojen, po pandemiach nie następuje mocne ożywienie, a ich negatywne skutki, takie jak spadek okazji inwestycyjnych czy wzrost oszczędności gromadzonych na czarną godzinę, mogą utrzymywać się nawet przez 40 lat (szczegółowe informacje dostępne są w wyczerpującym artykule opublikowanym na stronie NBER).

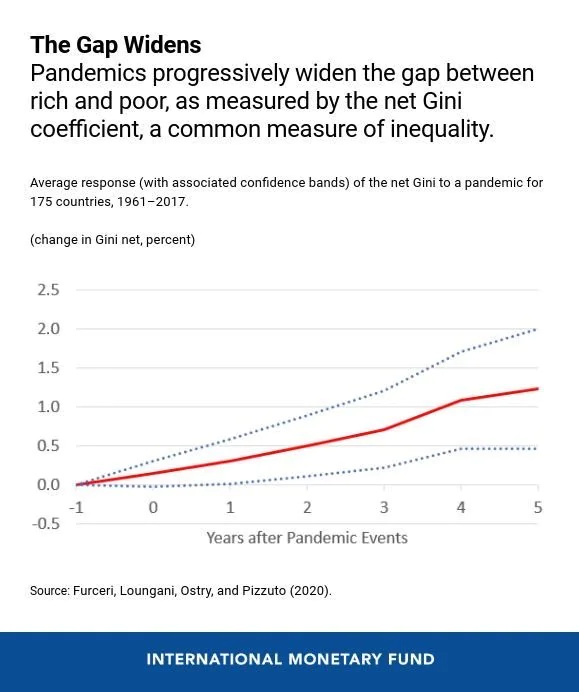

Inną charakterystyczną cechą pandemii jest to, że przyczynia się do jeszcze większego zubożenia osób biednych. Jeden z ostatnich artykułów na blogu MFW, na podstawie współczynnika Giniego netto, mówi, że pandemia progresywnie pogłębia różnicę pomiędzy biednymi i bogatymi oraz pogarsza perspektywy zatrudnienia osób z wykształceniem podstawowym, w przeciwieństwie do osób z wyższym poziomem wykształcenia. Najbardziej uderzający jest wniosek, że nierówność ma tendencję do wzrostu w dłuższej perspektywie (współczynnik Giniego netto po pięciu latach jest wyższy o niemal 1,5%), co potwierdza, że konsekwencje pandemii długoterminowo przekładają się na stan ogólnej gospodarki.

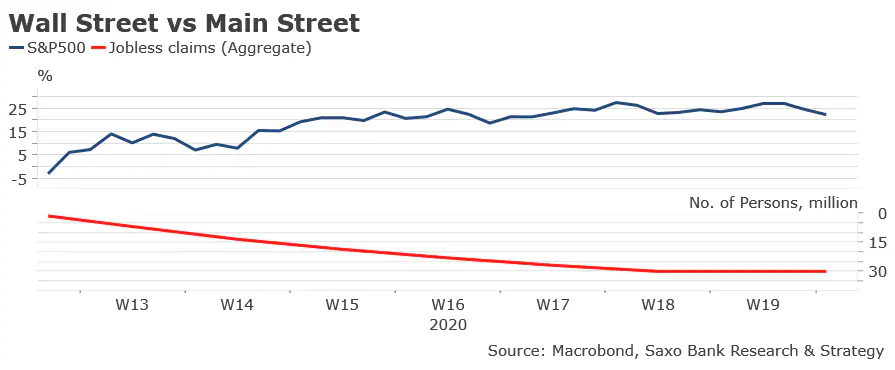

Istnieje ryzyko, że różnica pomiędzy bogatymi i biednymi symbolizowana na wykresie poniżej przez zmiany na indeksie S&P 500 od minimum w dniu 23 marca oraz łączny wzrost wniosków o zasiłki dla bezrobotnych w Stanach Zjednoczonych w tym samym okresie, jeszcze bardziej się pogłębi. W ostatnich latach zarówno MFW, jak i Bank Anglii opracowały szereg badań wykazujących, że luzowanie ilościowe powoduje trwały skok nierówności w poziomie zamożności ze względu na wzrost cen aktywów finansowych. Biorąc pod uwagę rozmiary zastrzyków płynności dostarczonych przez banki centralne na całym świecie oraz pierwotne skutki dla giełdy, w obecnym kryzysie wygranych może być zaledwie 1%. Z drugiej strony przegrana będzie cała reszta ludności, w szczególności osoby o niższym wykształceniu, zmuszone do poradzenia sobie ze wzrostem bezrobocia i spadkiem siły nabywczej. Spowodowane koronawirusem bezrobocie zagraża umowie społecznej pomiędzy obywatelami a państwem i może utorować drogę populizmowi. Rządy niewątpliwie będą dążyły do rozwiązania problemu bezrobocia i nierówności poprzez wdrożenie bardziej redystrybucyjnej polityki i pogłębienie deficytu fiskalnego. Czy to wystarczy? Nie znam jeszcze odpowiedzi na to pytanie, wiem jednak, że twórcy polityki nie mogą kolejny raz zawieść tych 99%.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku