Ubiegłoroczne decyzje podjęte w Waszyngtonie oraz przez banki centralne w dalszym ciągu kształtują ceny surowców na początku 2019 roku. Zaczynają być odczuwalne ekonomiczne konsekwencje wojny handlowej Donalda Trumpa z Chinami. Usztywnianie ilościowe realizowane przez amerykańską Rezerwę Federalną oraz zakończenie luzowania ilościowego przez Europejski Bank Centralny przyczyniły się do obniżenia płynności niezbędnej dla mocno zadłużonego świata, aby pobudzić popyt na bardziej ryzykowne aktywa.

Złoto, które w grudniu odnotowało najlepszy wynik miesięczny od dwóch lat, ponownie okazało się „bezpieczną przystanią” w kontekście chaosu na pozostałych rynkach. Spadek rentowności dziesięcioletnich obligacji amerykańskich niemal do rocznego minimum, obniżone oczekiwania co do przyszłych podwyżek stóp procentowych, zahamowanie aprecjacji dolara oraz przede wszystkim chaos na rynkach akcji światowych spółek przyczyniły się do odnowienia popytu na złoto, a także na srebro ze względu na jego historycznie niski koszt w stosunku do złota.

Mimo iż porozumienie w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami może zmniejszyć obecną awersję do ryzyka, dynamika rynku na koniec cyklu oraz ryzyko recesji w połączeniu z trwającymi już od dekady zastrzykami płynności ze strony banków centralnych znacznie utrudni sytuację na rynkach w ciągu tego roku. W tym kontekście dostrzegamy potencjał wzrostu wśród metali szlachetnych, pojedyncze okazje na rynku metali przemysłowych i ograniczony potencjał wzrostu w przypadku ropy, ponieważ przez większą część roku podaż będzie przekraczać popyt.

Niemniej jednak spadki cen licznych kluczowych surowców oraz pogorszone fundamenty w odniesieniu do innych towarów mogą nadal przyciągnąć kupujących. Ponadto w odpowiedzi na deprecjację dolara, działania Chin na rzecz pobudzenia gospodarki oraz przede wszystkim na panikę banków centralnych, o której wspomina w swoim komentarzu Steen Jakobsen, może pojawić się wsparcie.

Złoto i srebro

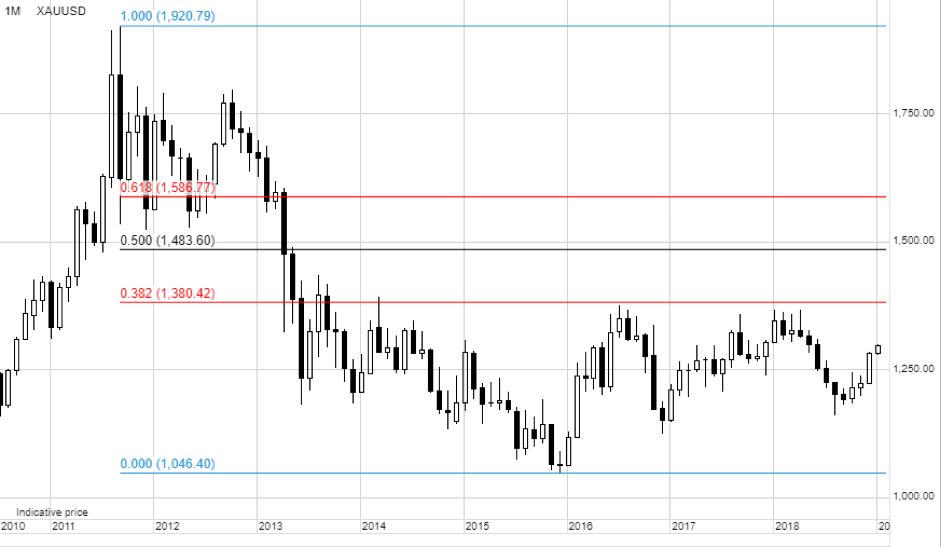

Ze względu na powyższe czynniki, w 2019 roku przewidujemy dalszy popyt na złoto, ponieważ inwestorzy ponownie będą dążyć do zabezpieczenia kapitału przed nasiloną zmiennością i niepewnością w pozostałych klasach aktywów. Fundusze hedgingowe zaczęły preferować długie pozycje w złocie dopiero w grudniu, po sześciu miesiącach sprzedaży tego metalu. Ten wzrost popytu w połączeniu z dalszą kumulacją złota przez inwestorów długoterminowych za pośrednictwem funduszy giełdowych powinien zapewnić wystarczające wsparcie do wybicia w kierunku kluczowego obszaru oporu (1 360-1 375 USD/uncja), w którym w latach 2016-2018 ustanowiono odpowiednie maksima.

W efekcie przyjaznego dla inwestycji otoczenia metali szlachetnych srebro, pomimo powiązań z metalami przemysłowymi, powinno odzyskać nieco strat względem złota. Relacja złota do srebra, mierząca wartość złota w uncjach srebra, z historycznego minimum powyżej 80 może zejść w okolice pięcioletniej średniej, tj. 74, co oznaczałoby różnicę 10%. Na tej podstawie przewidujemy, że cena złota na koniec roku wyniesie 1 350 USD/uncja, podczas gdy srebra – 18 USD/uncja.

Prognozę dla złota określilibyśmy jako stosunkowo konserwatywną. Należy podkreślić, że wybicie powyżej poziomu 1 375 USD/uncja, czyli maksimum z 2016 r., może sygnalizować dodatkowe umocnienie w kierunku poziomu 1 480 USD/uncja, znajdującego się w połowie przedziału z wyprzedaży w latach 2011-2015.

Ropa naftowa

Przewidywanie cen ropy, nie mówiąc już o ich kierunku, bynajmniej nie stało się prostsze po brutalnym zakończeniu 2018 r. Po zagrożeniu gwałtownym skokiem do poziomu 100 USD za baryłkę na początku października, tuż przed końcem roku nastąpiło załamanie cen ropy Brent do 50 USD/b.

Jest wiele czynników kształtujących ceny ropy, zarówno po stronie popytu, jak i podaży. Biorąc ponadto pod uwagę coraz szerzej zakrojone interwencje polityczne à la prezydent Trump i inni, nie jest niczym zaskakującym, że z początkiem 2019 r. mamy do czynienia z podwyższonym poziomem niepewności. Producenci ropy mogą wesprzeć cenę ograniczając podaż, jednak z uwagi na ryzyko światowego spowolnienia mają trudności z łagodzeniem skutków ostatniego spadku.

Jesteśmy jednak przekonani, że ropa naftowa pójdzie w górę jeszcze bardziej, niż udało jej się to osiągnąć na początku stycznia. Po stronie popytu rynek uwzględnia już w wycenach mocne pogorszenie światowego wzrostu gospodarczego, co oznacza „ryzyko” pozytywnego zaskoczenia.

Porozumienie OPEC+ w sprawie zmniejszenia produkcji od stycznia na sześć miesięcy o 1,2 mln baryłek dziennie przyczyni się do stabilizacji rynku. Dodatkowe wsparcie mogą zapewnić Stany Zjednoczone, sygnalizując brak gotowości do dalszego przedłużania zwolnień umożliwiających ośmiu krajom jeszcze w listopadzie nabywanie ropy z Iranu.

Równocześnie produkcja w Stanach Zjednoczonych ma nadal kluczowe znaczenie, ponieważ to właśnie gwałtowny jej wzrost w ubiegłym roku oraz wspomniane zwolnienia umożliwiły odwrócenie zwyżkowych nastrojów na rynku. Wzrost amerykańskiej produkcji ropy z łupków najprawdopodobniej zahamuje po załamaniu cen, jeżeli jednak wyprzedaż z lat 2014-2016 może służyć za jakąś wskazówkę, skutki tego załamania staną się widoczne w postaci gorszych danych ekonomicznych dopiero za trzy do sześciu miesięcy; na razie, pomimo stabilizacji pod koniec roku, dane wykazują wzrost w ujęciu rok do roku wynoszący prawie 2 mln b/d.

W I kwartale średnia cena ropy WTI może lekko przekroczyć 50 USD/b i ustabilizować się w przedziale 45-55 USD/b, natomiast w oczekiwaniu na kolejne zmiany na rynku za wskaźnik przyszłej produkcji i zdolności OPEC+ do realizacji uzgodnionych cięć produkcji możemy przyjąć liczbę funkcjonujących wiertni w Stanach Zjednoczonych w ujęciu tygodniowym. Cena ropy Brent najprawdopodobniej doszła już do dna na kluczowym pod względem psychologicznym i technicznym poziomie 50 USD/b i przewidujemy, że wyniesie średnio 60 USD/b i ustabilizuje się w przedziale 55-65 USD/b.

Miedź

Po pierwotnej wyprzedaży spowodowanej wybuchem wojny handlowej w czerwcu ubiegłego roku, do końca roku miedź utrzymywała się w granicach przedziału pomimo fali niekorzystnych doniesień. Mimo iż fundamenty zaczęły się poprawiać, o czym świadczą dostępne zapasy i prognozowany spadek podaży, ryzyko związane z wojną handlową i pogorszeniem danych ekonomicznych przyczyniło się do utrzymania miedzi w granicach przedziału.

Ostateczna deeskalacja chińsko-amerykańskiej wojny handlowej oraz dalsze luzowanie polityki w Chinach, wraz ze stosunkowo ograniczoną prognozowaną podażą, może naszym zdaniem zapewnić miedzi wsparcie niezbędne do wygenerowania zysków w 2019 roku. Z obecnego poziomu wynoszącego około 2,65 USD/lb miedź HG w pierwszym półroczu może powrócić do poziomu 3 USD/lb, stanowiącego równowartość 6 600 USD/t w przypadku miedzi notowanej na giełdzie londyńskiej.

Naturalnie, największe zagrożenie dla tej tezy wiąże się z ryzykiem recesji, które może negatywnie wpłynąć zarówno na branżę mieszkaniową, jak i na sprzedaż samochodów. W ubiegłym miesiącu chiński rynek motoryzacyjny odnotował największy spadek w ujęciu miesięcznym od sześciu lat, co doprowadziło do pierwszego spadku w ujęciu rocznym od trzydziestu lat.

Ropa naftowa – czynniki mogące wpłynąć na wzrost cen:

-Niestabilność geopolityczna i sankcje ograniczą podaż bardziej, niż oczekiwano

-Wzrost produkcji ropy z łupków zahamuje w efekcie coraz wyższej presji na koszty i „wąskich gardeł” w łańcuchu dostaw

-Deeskalacja chińsko-amerykańskiej wojny handlowej

-OPEC+ zapowie jeszcze większe cięcia niż uzgodnione już 1,2 mln b/d

Ropa naftowa – czynniki mogące wpłynąć na spadek cen:

-Wojny handlowe i spowolnienie na rynkach wschodzących spowodują korektę w dół prognozowanego wzrostu popytu

-Dalsza aprecjacja USD w wyniku spowolnienia światowej gospodarki i nałożenia nowych taryf celnych

-Stany Zjednoczone przedłużą ulgę dla nabywców ropy z Iranu na dłużej, niż do marca

Metale szlachetne – czynniki mogące wpłynąć na wzrost cen:

-Spowolnienie gospodarki amerykańskiej przyczyni się do kolejnej deprecjacji USD

-Błędnie wycenione ryzyko finansowe i geopolityczne spowoduje wzrost popytu na metale szlachetne w ramach dywersyfikacji i zabezpieczenia portfeli

-Poprawa prognozy technicznej i/lub fundamentalnej wymusi zdecydowaną reakcję niedoinwestowanych funduszy (zlecenia kupna)

Metale szlachetne – czynniki mogące wpłynąć na spadek cen:

-USD nadal silny w związku z utrzymującą się dywergencją banków centralnych

-Ludowy Bank Chin pozwoli na spadek kursu renminbi powyżej 7 USD

-Rozwiązanie problemu chińsko-amerykańskiej wojny handlowej spowoduje znaczne ryzyko dla pozostałych aktywów

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank