W ramach prognozy na II kwartał zdecydowaliśmy się skoncentrować na Europie i prognozach dla akcji europejskich. Przygnębiająca rzeczywistość jest taka, że spółki europejskie odnotowują ujemny realny wzrost zysków operacyjnych ze względu na brak w tym regionie silnego sektora technologii zdolnego do monetyzacji epoki cyfrowej.

Stagnacja zysków w Europie

Okres, który nastąpił po kryzysie finansowym z 2008 r. pod wieloma względami miał unikalny charakter. Polityka pieniężna stała się w bezprecedensowym stopniu eksperymentalna, przez co wiele aktywów na całym świecie zaczęło wykazywać ujemną rentowność. Akcje światowych spółek generowały fenomenalne zyski pomimo przeciętnego wzrostu gospodarczego, co było wynikiem przede wszystkim monetyzacji naszego cyfrowego świata, co w ujęciu ogólnym miało odzwierciedlenie w akcjach amerykańskich, a w szczególności amerykańskich spółek technologicznych.

Kryzys, który nastąpił po 2008 r. wywołał także szereg kryzysów politycznych w Europie – najnowszym z nich jest Brexit. Zwiększyły się rozbieżności światopoglądowe pomiędzy Stanami Zjednoczonymi a Chinami, co doprowadziło do wojny handlowej, która istotnie wpłynęła na działalność gospodarczą. Ponadto w tym okresie mogliśmy zaobserwować wzrost nierówności prowadzący do nasilenia populizmu. Świat wydaje się pod każdym względem dążyć do rozbieżności zamiast do konwergencji (która stanowiła główny temat w latach 1982-2008).

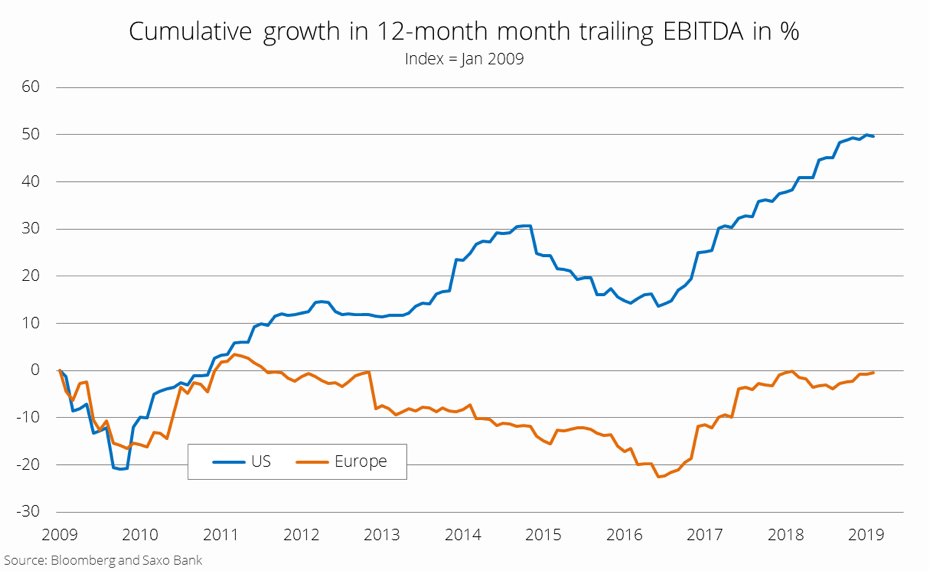

Dla globalnych rynków akcji tę głęboką rozbieżność ilustruje istotna dywergencja zysków spółek amerykańskich i europejskich. Od stycznia 2009 r. przychody operacyjne (EBITDA) spółek amerykańskich wzrosły o 50%, podczas gdy w przypadku spółek europejskich wzrost ten wyniósł 0%. Zyski spółek europejskich w ujęciu realnym spadły o 13%, doprowadzając do sytuacji, którą moglibyśmy określić jako stagnacja zysków w Europie.

Na mierniki wyceny wpłynęły również różnice w dochodowości. W oparciu o dwunastomiesięczny mnożnik kroczący EV/EBITDA, akcje spółek amerykańskich wyceniane są o 43% wyżej niż akcje spółek europejskich. Różnice w dochodowości i wycenie są wynikiem licznych czynników, z których najważniejszy to brak silnego sektora technologii w Europie. W tym samym czasie Stany Zjednoczone wygrały bitwę o dominację ery informacji, a w szczególności o jej monetyzację.

Unikajmy cyklicznych krajów europejskich

Problemy Europy nasilił fakt, iż postawiła ona – a przede wszystkim Niemcy – na globalizację za pośrednictwem doskonale wyregulowanej maszyny eksportowej. Europa, a w szczególności Niemcy, najbardziej skorzystała na dotychczasowym porządku na świecie polegającym na rozwoju globalnego handlu pod militarną egidą Stanów Zjednoczonych (co z kolei zmniejszyło zapotrzebowanie na wydatki wojskowe).

W kontekście chińsko-amerykańskiego konfliktu handlowego wydaje się, że wkraczamy w erę nowego światowego ładu, a politykę handlową w coraz większym stopniu zaczynają kształtować rozbieżności światopoglądowe i nacjonalizm. W tym świecie Europa i Niemcy to najwięksi przegrani. Jedną z możliwości dla Europy jest zmniejszenie ekspozycji na Stany Zjednoczone i zwiększenie zaangażowania w Chinach, jednak taka strategia wiąże się z olbrzymim ryzykiem politycznym.

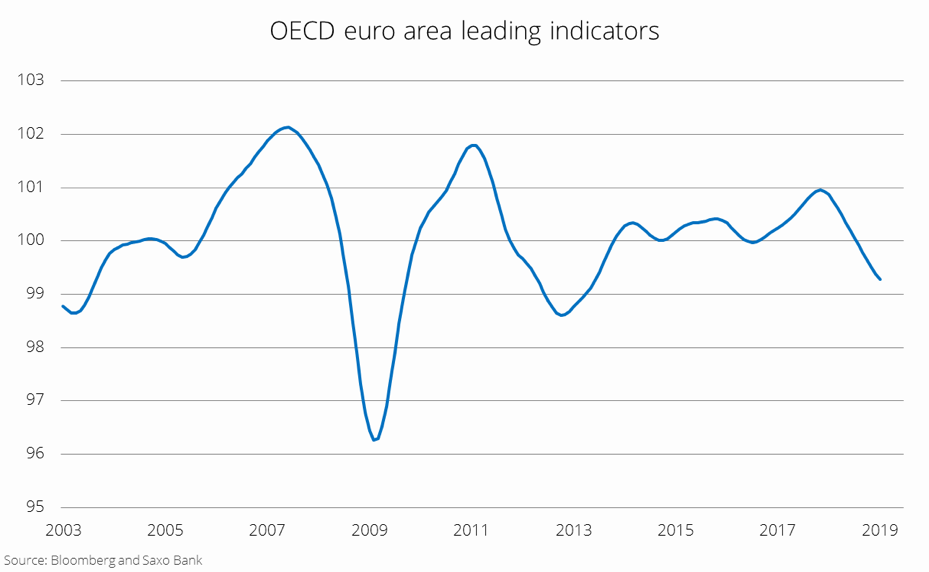

Już od ponad roku Europejczycy odczuwają skutki podatności Starego Kontynentu na ryzyko związane z handlem światowym. Od grudnia 2017 r. wskaźniki wyprzedzające koniunktury Organizacji Współpracy Gospodarczej i Rozwoju dla strefy euro spadają, a od sierpnia 2018 r. znajdują się poniżej linii trendu (tj. poniżej 100), podobnie jak wskaźniki wyprzedzające dotyczące światowej gospodarki. W efekcie akcje spółek europejskich są nadal o 6,6% poniżej poziomu ostatniego maksimum ze stycznia 2018 r.

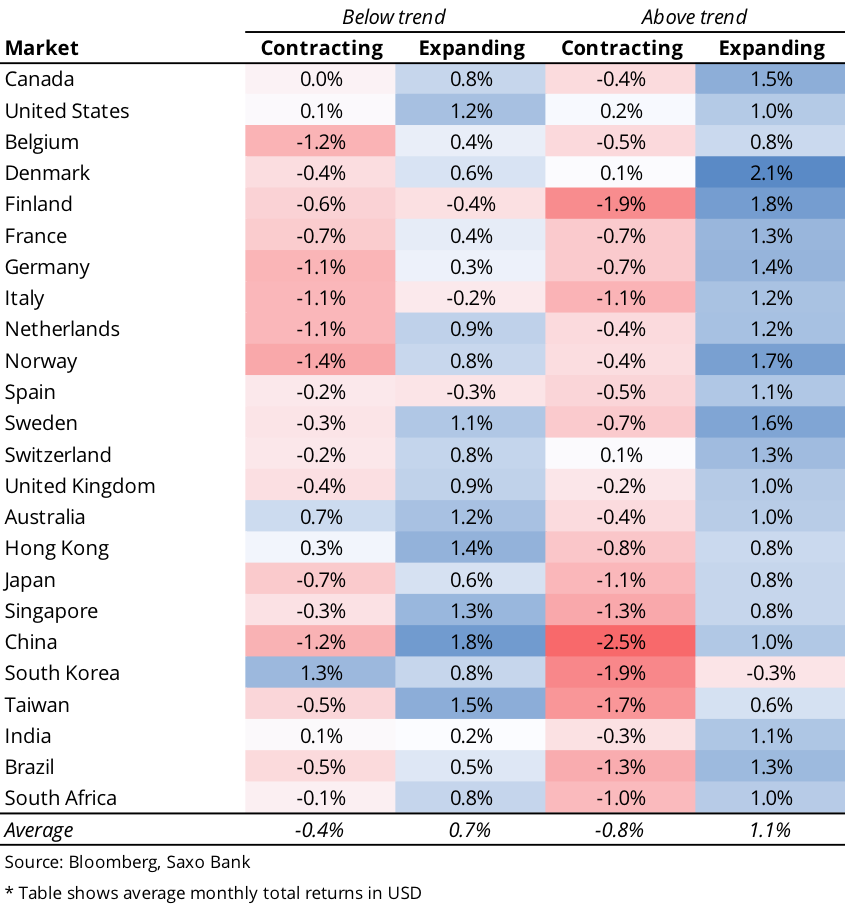

W ujęciu historycznym, gospodarki rozwijające się coraz wolniej z aktywnością poniżej trendu oznaczają ujemne zyski z akcji. W związku z tym podtrzymujemy defensywne podejście do akcji, dopóki nie zobaczymy dowodów na osiągnięcie punktu zwrotnego.

W Europie tego rodzaju otoczenie makroekonomiczne jest zwykle niekorzystne dla rynków akcji o charakterze cyklicznym, takich jak Niemcy, Włochy, Holandia, Norwegia czy Francja. Z kolei stosunkowo dobre wyniki w niekorzystnych warunkach gospodarczych odnotowuje zwykle Dania, Hiszpania, Szwecja, Szwajcaria i Wielka Brytania.

Z pozytywnych wiadomości, w styczniu wskaźniki wyprzedzające koniunktury dla Korei Południowej poszły w górę, wskazując na potencjalne ożywienie, które – o ile ta sytuacja się utrzyma – przyczyni się do wzrostu aktywności gospodarczej w Europie, a może również pobudzi europejskie rynki akcji. Powód, dla którego uważnie obserwujemy Koreę Południową jest taki, że jej gospodarka i rynek akcji w ujęciu historycznym zmieniały dotychczas kierunek wcześniej, niż ich globalne odpowiedniki.

Załamanie sektora bankowego i syndrom Niemiec

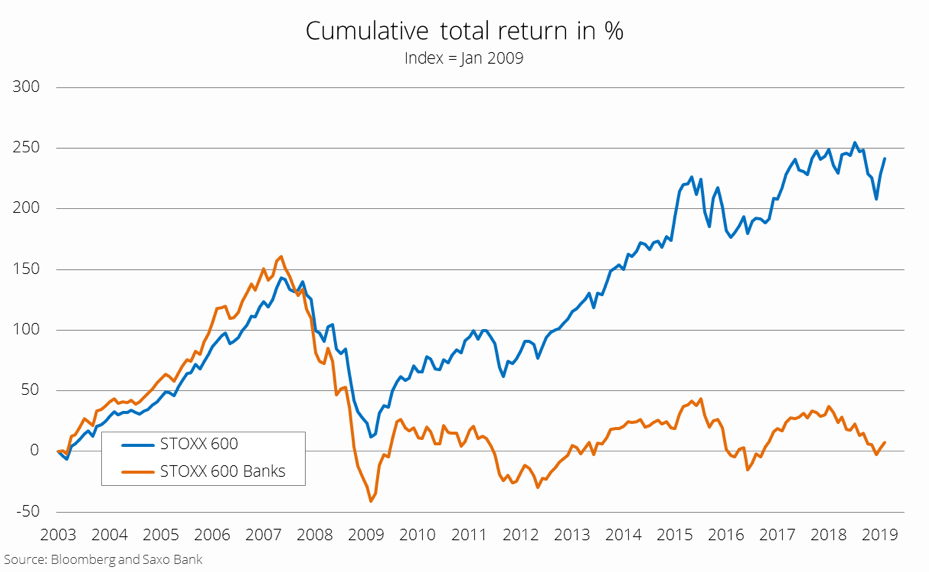

Jednym z największych problemów Europy pozostaje sektor bankowy. Od stycznia 2003 r. zysk europejskiego sektora bankowego ogółem był zerowy; w ujęciu realnym stanowi to spadek o 28,5% w ciągu 15 lat. To bardziej brutalna wersja japońskich banków-zombie po kryzysie z lat 90.

Europejscy twórcy polityki, w tym Europejski Bank Centralny, zbyt późno dostrzegli realia krajobrazu gospodarczego po kryzysie finansowym. Rezerwa Federalna szybko wprowadziła luzowanie ilościowe, a mocny wzrost rezerw w systemie, który można było następnie zatrzymać na poziomie 50 punktów bazowych, umożliwił rekapitalizację amerykańskiego systemu finansowego. Natomiast Europa wprowadziła luzowanie ilościowe znacznie później, prawdopodobnie zbyt późno, by można było w ten sposób rozwiązać zaistniały problem. Europejskie banki są nadal niedokapitalizowane, a niska opłacalność ogranicza transmisję kredytową.

Europa podjęła również decyzję o wdrożeniu kosztownych regulacji bankowych, co zwiększyło koszty i tak już osłabionego sektora. Od bankructwa Lehman Brothers minęło już dziesięć lat, a europejski sektor bankowy nadal nie doszedł do siebie; będzie to w dalszym ciągu stanowić obciążenie ograniczające wzrost gospodarczy i zyski z akcji.

Ostatnia polityczna próba połączenia Deutsche Banku i Commerzbanku w Niemczech to wyraźny sygnał, że obecny system polityczny nie rozumie istoty tego problemu. Banki są już zbyt duże i zbyt złożone, co negatywnie wpływa na cały system, a Berlin, pomimo powszechnych protestów, chce jeszcze bardziej zwiększyć koncentrację sektora bankowego. Rozsądniejsze byłoby zwiększenie konkurencji, a nie jej ograniczanie.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku