Sektor surowców odnotował zaskakująco mocną hossę w I kwartale 2019 r., a indeks towarowy Bloomberg zyskał 9%. Ta istotna zmiana wiąże się z faktem, iż w górę poszły przede wszystkim ceny surowców zależnych od wzrostu gospodarczego, takich jak energia (+17%) czy metale przemysłowe (+12,5%).

Rynki, w tym giełdy towarowe, rozpoczęły ten rok defensywnie ze względu na obawy o wzrost gospodarczy i perspektywy na 2019 r. w związku z ograniczaniem płynności przede wszystkim przez amerykańską Rezerwę Federalną.

Jednak już kilka tygodni po rozpoczęciu roku nastąpił wybuch globalnej paniki politycznej. Na początku stycznia Fed wstrzymała realizację polityki pieniężnej, a pod koniec kwartału całkowicie od niej odeszła, zaprzestając dalszego usztywniania ilościowego. W ślad za Fed podążyły Bank Japonii i Europejski Bank Centralny, wdrażając własne środki, natomiast rząd Chin podjął szereg inicjatyw mających na celu stabilizację gospodarki, przy czym do poprawy nastrojów przyczyniły się również szanse na porozumienie w sprawie handlu pomiędzy Waszyngtonem a Pekinem.

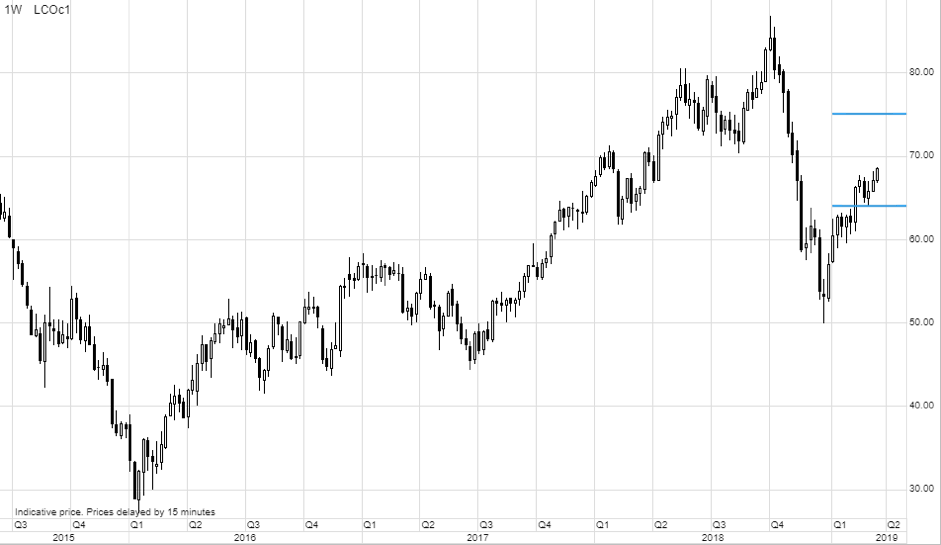

Wynosząca niemal 40% hossa ropy naftowej od minimum z grudnia spowodowała, że zarówno ropa WTI, jak i ropa Brent odrobiły połowę strat poniesionych w okresie od października do grudnia. Ze względu na fakt, iż światowy wzrost popytu zdołał się utrzymać na niezmienionym poziomie pomimo perspektywy spowolnienia gospodarczego, rynek skupił się na niemal doskonałym sztormie w postaci napływu korzystnych dla cen informacji na temat podaży.

Agresywne cięcia produkcji (zarówno dobrowolne, jak i wymuszone) przez OPEC+ spowodowały, że podaż ropy z tych krajów spadła bardziej, niż przewidywano. Arabia Saudyjska najprawdopodobniej negatywnie zareagowała na załamanie cen po zaskakującej decyzji Waszyngtonu o zwolnieniu nabywców irańskiej ropy z obowiązku przestrzegania sankcji i od tego czasu agresywnie ograniczała własną produkcję. Poza tymi cięciami, które są zależne od dalszej współpracy pomiędzy Rosją a Arabią Saudyjską, dodatkowe wsparcie zapewniło przymusowe ograniczenie dostaw ropy z Wenezueli i Iranu (spadek o 1,6 mln baryłek dziennie w ubiegłym roku).

Na początku maja kończy się okres zwolnienia nabywców irańskiej ropy z obowiązku stosowania sankcji, przyznany przez Waszyngton w listopadzie ubiegłego roku, co zmusza nas do zadania sobie pytania o dalszy przebieg wydarzeń. Jednak dalsze cięcia produkcji przez OPEC+ i ograniczenie przez Amerykanów eksportu ropy z Iranu i Wenezueli oznaczałoby, że jedynie istotna zmiana prognozy popytu byłaby w stanie pogorszyć obecne pozytywne nastroje.

Dla kilku producentów z OPEC, przede wszystkim dla Arabii Saudyjskiej, powrót cen ropy powyżej 80 USD/b jest niezbędny do wypełnienia swoich zobowiązań podatkowych i sytuacja, w której cena ropy Brent wynosiłaby 70 USD/b byłaby dla nich absolutnie niezadowalająca. Na tej podstawie przewidujemy, że w nadchodzących miesiącach podaż pozostanie ograniczona, wspierając potencjalne przedłużenie hossy w okolice 75 USD/b, zanim nie zahamują jej kolejne obawy o negatywny wpływ na światowy wzrost gospodarczy.

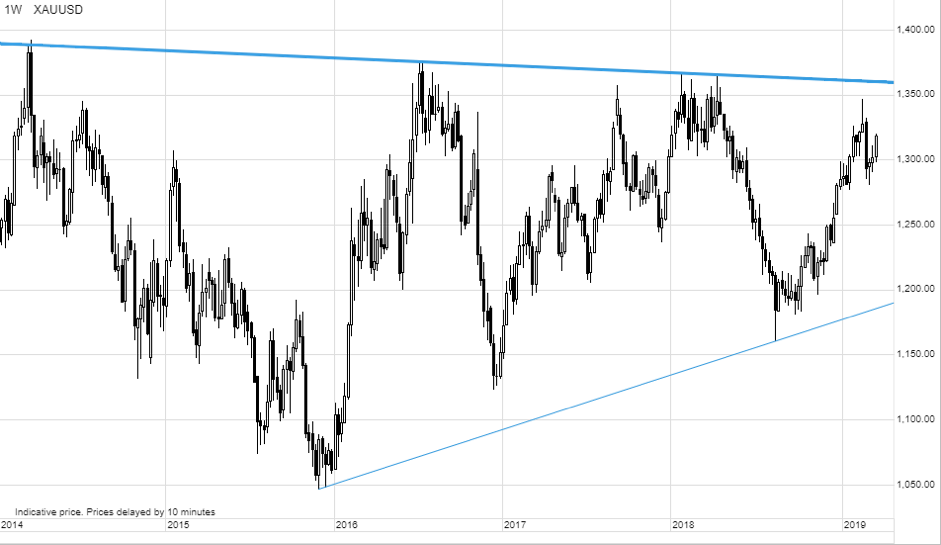

Ostatni dramatyczny zwrot retoryki Fed postrzegany jest jako sygnał wzrostu ceny złota, ponieważ złagodzenie polityki podkreśla ryzyko korzystnej dla złota recesji w ciągu najbliższych 12 miesięcy. W II kwartale może jednak zabraknąć impulsu do przełamania silnego oporu pomiędzy 1 360 a 1 380 USD/oz. Natomiast w drugiej połowie roku może nastąpić spektakularna szarża w reakcji na osłabienie dolara, stabilne lub niższe rentowności obligacji i obawy o zdolność światowych akcji do wzrostu w związku z zahamowaniem wzrostu gospodarczego.

Należy pamiętać, że wielu inwestorów kupuje złoto jako polisę ubezpieczeniową chroniącą przed negatywnymi zmianami cen innych inwestycji, takich jak akcje. W związku z powyższym warto uważnie śledzić przepływy produktów notowanych na giełdzie, z których często korzystają inwestorzy długoterminowi. Dopóki ceny akcji będą wysokie, złoto raczej nie podejmie szturmu na szeroką strefę oporu pomiędzy 1 360 a 1 380 USD/oz.

Inwestorzy grający na zwyżkę złota powinni wziąć pod uwagę również srebro: relacja tego „zapomnianego” metalu do złota znajduje się o 12% poniżej pięcioletniej średniej. Kolejna możliwość to platyna, na którą może korzystnie wpłynąć historyczne dyskonto względem palladu (+700 USD) i złota (+400 USD).

Miedź HG zdołała odrobić połowę strat poniesionych w wyniku ubiegłorocznej chińsko-amerykańskiej wojny handlowej. Ostateczna deeskalacja konfliktu handlowego oraz dalsze luzowanie polityki w Chinach w połączeniu ze stosunkowo ograniczoną prognozowaną podażą powinno zapewnić miedzi wsparcie niezbędne do wygenerowania zysków w 2019 r. Jednak biorąc pod uwagę powrót do docelowego poziomu dla drugiej połowy 2019 r. (3 USD/lb) przewidujemy, że potencjał wzrostu w II kwartale będzie ograniczony. W związku z tym przewidujemy, że potencjalnym przedziałem będzie 2,8-3,05 USD/lb.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank