W kwietniu 2008 r. zapoczątkowana w lutym 2002 r. deprecjacja USD w ujęciu realnym zakończyła się na kilka miesięcy przed historycznym kryzysem kredytowym i krachem giełdowym wymagającym szeroko zakrojonych działań politycznych. Od tego czasu w ujęciu realnym USD zyskał na wartości 22%. W sierpniu 2019 r. jego wartość osiągnęła na tyle wysoki poziom, że amerykański Sekretarz Skarbu Steve Mnuchin oświadczył, iż rząd Stanów Zjednoczonych nie zamierza na razie interweniować w odniesieniu do kursu dolara — mimo iż potwierdził równocześnie, że administracja Donalda Trumpa rozważała możliwość interwencji. Innymi słowy, Stany Zjednoczone planują interwencję, jeżeli Fed nie zdoła osłabić USD za pomocą polityki pieniężnej.

Niniejsza prognoza kwartalna przedstawia analizę skutków tej sytuacji na rynki akcji.

Słabszy dolar pozytywnie wpłynie na rynki wschodzące

Fed wykorzystuje ważony obrotami indeks USD do pomiaru siły dolara w porównaniu z walutami partnerów handlowych Stanów Zjednoczonych.

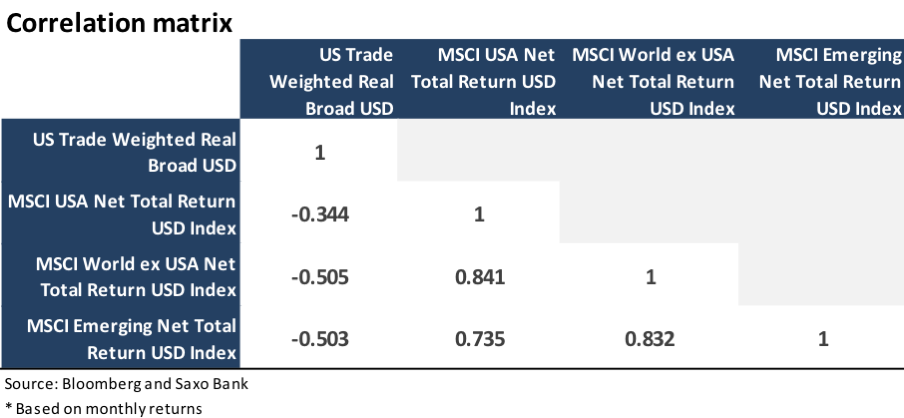

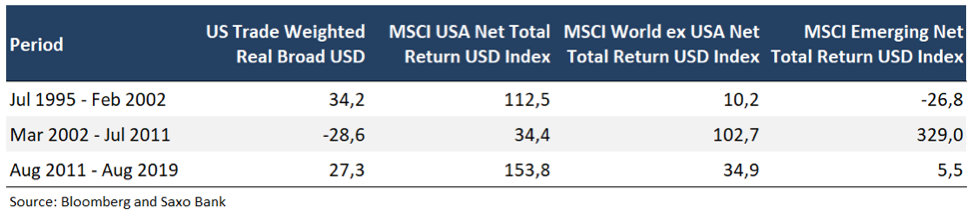

W okresie od lipca 1995 r. do sierpnia 2019 r. zyski z akcji w Stanach Zjednoczonych, na świecie z wyłączeniem Stanów Zjednoczonych oraz na rynkach wschodzących były negatywnie skorelowane z USD. Innymi słowy, kiedy USD słabnie, rynki akcji powinny się umocnić. Jako światowa waluta rezerwowa, najważniejsza waluta handlowa i waluta stosowana na rynkach surowców, dolar amerykański stanowi istotny element warunków finansowych. Od czasu krachu w 2008 r. rynki wschodzące odnotowały znaczny wzrost emisji obligacji denominowanych w USD, co dodatkowo ograniczyło ich potencjał wzrostu gospodarczego.

Macierz korelacji

Jeżeli podzielimy ten okres na etapy umocnienia i osłabienia dolara, zaobserwujemy wyraźną prawidłowość. Kiedy tylko kurs USD idzie w górę, amerykański rynek akcji osiąga lepsze wyniki niż reszta świata i rynki wschodzące, i vice versa. Jak już wyjaśniliśmy w naszej prognozie kwartalnej, kolejnym logicznym krokiem politycznym jest jakaś forma interwencji w kurs USD. Polityka pieniężna przestała być skuteczna, a bodźce fiskalne działają zbyt powoli, by zrównoważyć osłabienie światowej gospodarki (wskaźniki wyprzedzające koniunktury OECD od 18 miesięcy wykazują spadek). Jak na ironię, ewentualna interwencja w kurs USD częściowo okaże się korzystna dla Chin, co niekoniecznie wpisuje się w strategię administracji Trumpa, jednak – podobnie jak ze wszystkim innym w życiu – zawsze trzeba pójść na jakiś kompromis.

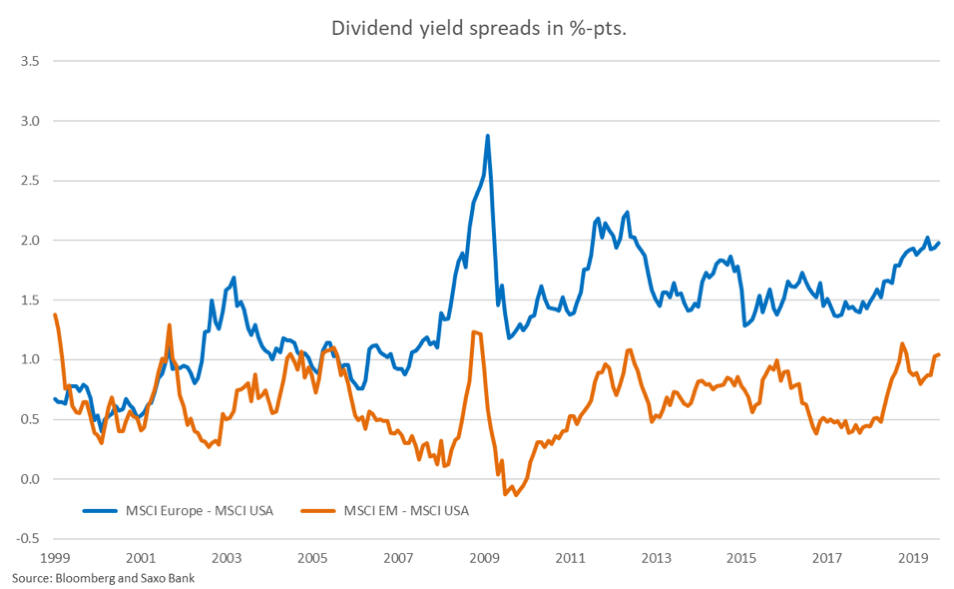

Kiedy okres mocnego dolara się zakończy, inwestorzy powinni ulokować środki przede wszystkim w akcjach spółek europejskich, w szczególności z rynków wschodzących. Taka pozycja strategiczna wydaje się korzystna również z perspektywy wyceny, ponieważ rozpiętość wycen – mierzona stopą dywidendy – osiągnęła historycznie atrakcyjne poziomy zarówno dla całego świata z wyłączeniem Stanów Zjednoczonych, jak i dla rynków wschodzących.

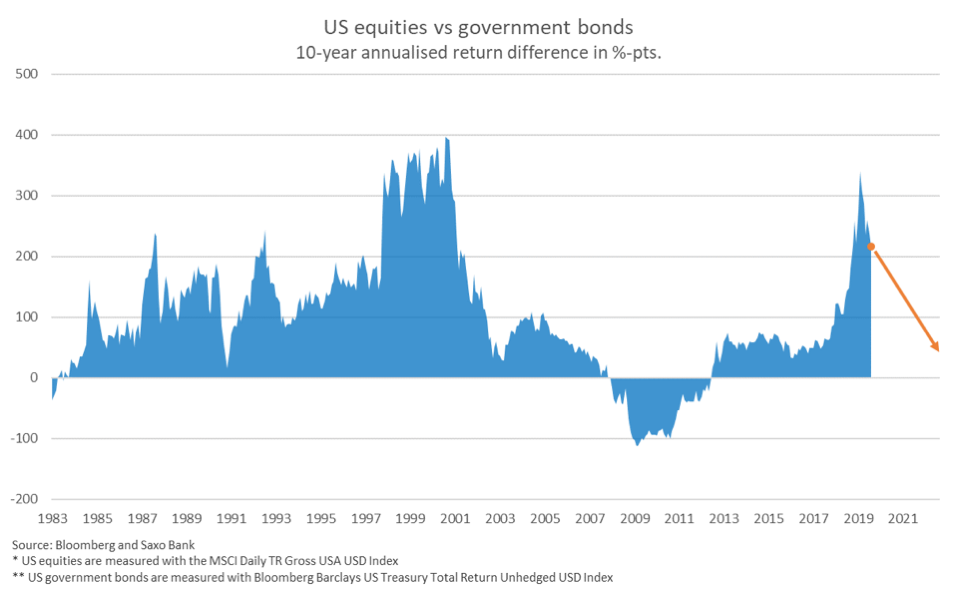

Historyczna hossa akcji amerykańskich

Jak podkreślamy od wielu kwartałów, akcje spółek amerykańskich są drogie zarówno w ujęciu względnym, jak i bezwzględnym. Na utrzymanie wysokiej ceny wpływa wiele czynników, od wzrostu transakcji wykupu, poprzez status bezpiecznych inwestycji, wyższe zyski w związku z monopolami spółek technologicznych, po uzdrowienie sektora finansowego. Trudno jest zastosować wskaźniki wyceny do pomiaru czasu, ponieważ rynek często zachowuje się irracjonalnie przez dłuższe okresy i być może okres taki właśnie trwa. Jednak wysokie premie waluacyjne względem pozostałych rynków akcji zwykle nie zapowiadają lepszych zysków w ujęciu względnym w przyszłości.

W lutym 2019 r. minęło dziesięć lat od czasu, gdy rynki akcji dotarły do dna w okresie światowego kryzysu finansowego. Rocznica ta zbiegła się w czasie z osiągnięciem przez akcje spółek amerykańskich historycznej przewagi nad łącznymi obligacjami skarbowymi Stanów Zjednoczonych (339% lub 16% w ujęciu zanualizowanym). Pod względem relacji amerykańskich akcji do obligacji skarbowych był to jeden z najlepszych dziesięcioletnich okresów od 1973 r.; nieco lepszy wynik odnotowano jedynie w szczytowym okresie bańki internetowej. Z dużym prawdopodobieństwem nadchodzące dziesięć lat nie zaoferuje atrakcyjnych zysków z akcji w tym zakresie, w szczególności biorąc pod uwagę ryzyko spadku w porównaniu z ryzykiem wzrostu.

Twierdza EUR jeszcze nie panikuje

Twierdza (ang. Stronghold), opracowana przez nasz zespół strategia taktycznej alokacji aktywów, została opublikowana latem na naszych platformach transakcyjnych za pośrednictwem usługi zarządzania portfelem SaxoSelect. Model zastosowany na potrzeby Twierdzy opiera się na czysto matematycznych podstawach mających na celu redukcję spadków przy równoczesnej maksymalizacji zysków. Model ten zakłada ściśle określony budżet na ryzyko, dzięki czemu możliwe jest szybkie ograniczenie ryzyka w przypadku, gdy struktura rynku zaczyna wykazywać wysoką korelację w odniesieniu do różnych klas aktywów.

Wersja EUR tego modelu w połowie września poszła w górę o 10,6% i w pierwszym półroczu powoli zwiększała zaangażowanie w akcje. Jednak w ciągu ostatnich trzech miesięcy ekspozycja na akcje zmniejszyła się do około 40%, przy największym udziale akcji o minimalnej zmienności. We wrześniu portfel był zrównoważony, odzwierciedlając tym samym nasze ogólne stanowisko wobec klientów. Można utrzymać inwestycje w akcje, o ile będą one wysokiej jakości i o minimalnej zmienności. Portfele inwestorów, którzy chcą uniknąć niskich rentowności poprzez wyłączną ekspozycję na akcje, narażone są na ryzyko błędów politycznych i potencjalnej światowej recesji — prawdopodobieństwo jej wystąpienia w ciągu najbliższych 6-12 miesięcy plasuje się w okolicach 25-40%.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku