Na początku roku wszyscy spodziewali się, że w II półroczu nastąpi ożywienie gospodarcze w kształcie litery V. Najnowsze dane ekonomiczne prezentują jednak całkiem inny obraz sytuacji. Rośnie ryzyko dla wzrostu gospodarczego i trend ten miał już miejsce przed brutalnym zerwaniem negocjacji w sprawie zakończenia wojny handlowej. Daje to pewne informacje co do rozwoju wydarzeń w nadchodzących kwartałach, jeżeli nastąpi eskalacja wojny handlowej, a Stany Zjednoczone zdecydują się na nałożenie taryf celnych w wysokości 25% na kolejne, warte 300 mld USD, towary importowane z Chin.

Obecny obraz światowej sytuacji makroekonomicznej daje powody do niepokoju:

– Brak oznak ożywienia w Azji

– Spowolnienie gospodarcze w Chinach przypominające sytuację z 2016 roku

– W Stanach Zjednoczonych zaczynają się pojawiać negatywne dane ekonomiczne

– Europa nie jest odporna na skutki wojny handlowej

Opublikowane w ciągu ostatnich dni dane z Azji dotyczące eksportu potwierdzają, że na sytuację w rejonie Azji i Pacyfiku wpływa coś więcej niż tylko chiński Nowy Rok. Dane z kwietnia sugerują, że spowolnienie utrzymywało się w najważniejszych krajach eksportujących towary, a odczyt eksportu z Korei Południowej za maj może sygnalizować, że gospodarka zaczyna hamować jeszcze bardziej. To wyraźna konsekwencja wojny handlowej i niższego tempa wzrostu. Jak dotąd nikt nie wygrywa na wojnie handlowej: w całej Azji widać spadek eksportu.

Eksport Japonii w kwietniu wyniósł -2,4% w ujęciu rok do roku, co stanowi piąty z rzędu miesiąc spadku. Eksport Tajwanu w analogicznym miesiącu ponownie spadł, wynosząc -3,7% r/r. To lepszy odczyt, niż oczekiwany (-6,4%), jednak jak wszyscy wiemy, jeden odczyt nie oznacza trendu. W maju sytuacja najprawdopodobniej ulegnie pogorszeniu. Ministerstwo Gospodarki szacuje, że eksport r/r wyniesie pomiędzy -7,6% a -10%.

Eksport Tajlandii w kwietniu obniżył się o 2,6%, co stanowi drugi miesiąc spadku z rzędu; w pięciu z sześciu ostatnich miesięcy eksport w tym kraju wykazywał spadek. W ciągu pierwszych 20 dni maja, eksport z Korei Południowej spadł o 11,7% r/r, natomiast eksport do Chin osiągnął -15,9%. W sektorze półprzewodników, stanowiącym dość miarodajny wskaźnik stanu światowej gospodarki, sytuacja wygląda jeszcze gorzej: eksport spadł o 33,0% w porównaniu z 13,5% w kwietniu.

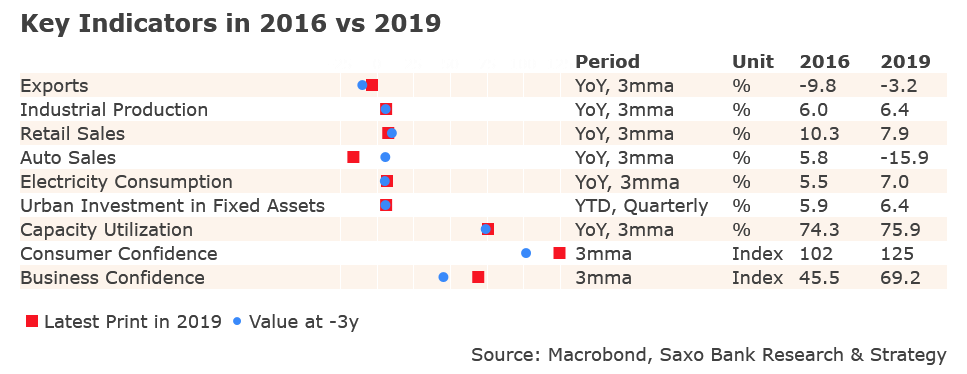

Dane z Chin przywodzą na myśl sytuację z 2016 r. – kolejny rok słabego wzrostu i eksportu. Porównanie to jest interesujące, ponieważ sugeruje, że prognoza nie jest aż tak zła, jak się wydaje. Sprzedaż detaliczna i sprzedaż samochodów tym razem są znacznie niższe, co wskazuje na słaby popyt krajowy, jednak produkcja przemysłowa, wykorzystanie mocy produkcyjnych i wskaźniki zaufania są na znacznie wyższym poziomie. W odniesieniu do eksportu trend jest negatywny, jednak nie gorszy niż w 2016 r.

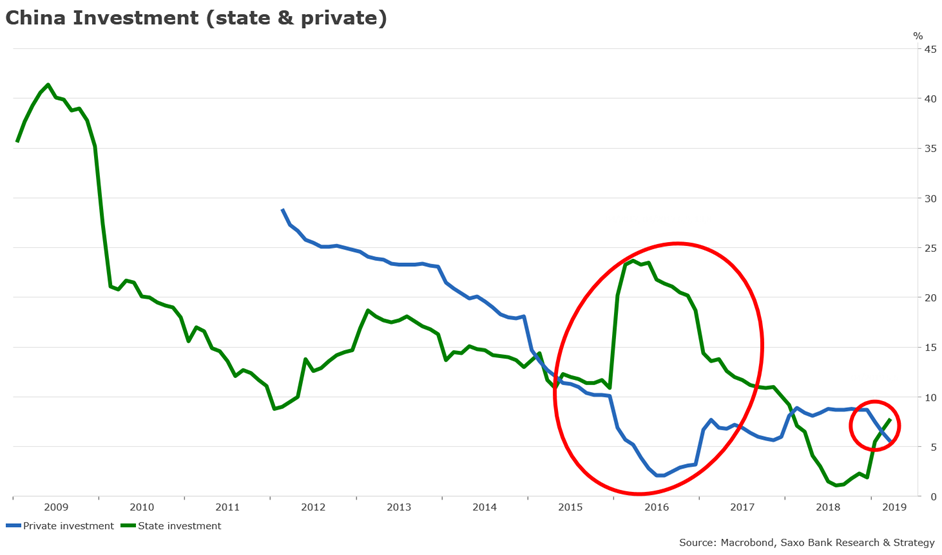

Ponadto, podobnie jak w 2016 r., sektor państwowy zaczął pełnić funkcję amortyzatora: wzrost inwestycji państwowych równoważy spadek inwestycji prywatnych. Trend ten prawdopodobnie będzie stawać się bardziej czytelny w miarę eskalacji wojny handlowej.

Naszym zdaniem Stany Zjednoczone są bardziej narażone na konsekwencje wojny handlowej ze względu na ograniczenia polityczne. W I kwartale odczyt amerykańskiego PKB był bardzo mocny, jednak wiązał się z kilkoma negatywnymi niespodziankami ekonomicznymi. Tempo wzrostu opierało się głównie na wzroście zapasów, co nie wskazuje na wysoką dynamikę gospodarczą. W ciągu ostatnich kilku miesięcy sporadycznie pojawiały się negatywne dane: produkcja przemysłowa r/r/ przez ostatnie pięć miesięcy spadała, sprzedaż detaliczna jest słaba ze względu na spadek sprzedaży samochodów, a wskaźnik wyprzedzający koniunktury OECD powrócił do rejonów z jesieni 2009 r., czyli do okresu światowego kryzysu finansowego.

Ponadto istnieje ryzyko, że administracja Trumpa podwyższy taryfy celne na towary z listy nr 4 importowane z Chin. Może to całkowicie zniwelować korzyści z cięć podatkowych dla konsumentów amerykańskich, co oznacza istotne zagrożenie dla prognozy ekonomicznej.

Biorąc pod uwagę ostatnie dane, Europa – wbrew powszechnej opinii – nie jest odporna na efekty wojny handlowej. Spadek wzrostu światowego handlu w dalszym ciągu stanowi zagrożenie dla Niemiec; najnowsze dane potwierdzają spadek nowych zamówień i zaufania przedsiębiorstw według IFO (97,9 w porównaniu z 99,2). Oczekiwany poziom wynosił 95,3, co również nie jest dobrym sygnałem.

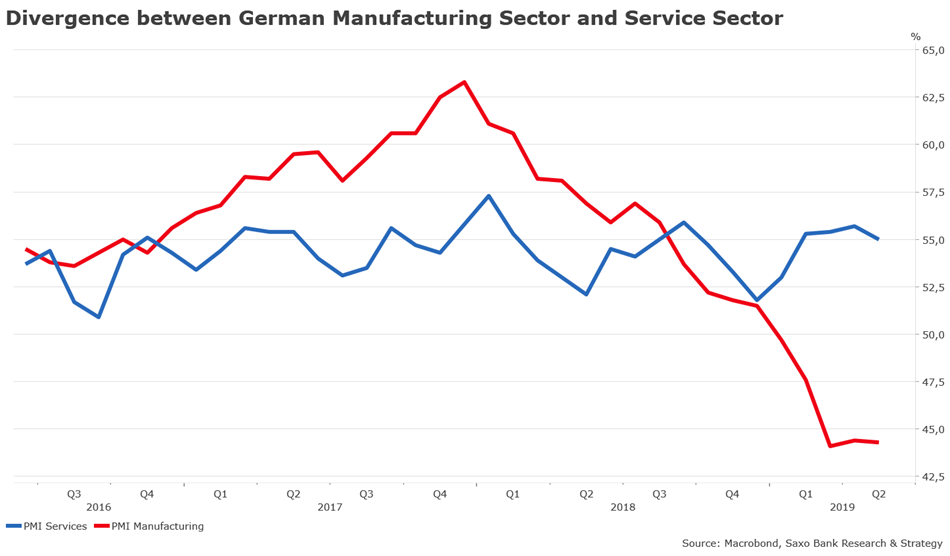

Rozbieżność pomiędzy sektorem usługowym, nadal silnym ze względu na utrzymujący się popyt krajowy, a narażonym na zagrożenie zewnętrzne sektorem produkcyjnym z dużym prawdopodobieństwem nie zmniejszy się w nadchodzących miesiącach, wywierając dodatkową presję spadkową na gospodarkę. Popyt krajowy jest ciągle wysoki, a w I kwartale konsumpcja miała największy od 12 lat udział w niemieckim PKB, jednak na horyzoncie widać czarne chmury. Optymizm konsumentów według badania GfK spada – w kwietniu wyniósł on zaledwie 6,1% w porównaniu z 37,4% w kwietniu 2018 r., co stanowi olbrzymią zmianę w ciągu 12 miesięcy! Kolejne dane mogą być niższe w miarę, jak będzie stawać się odczuwalny wpływ wojny handlowej.

Oto nasz główny scenariusz makro:

– W nadchodzących kwartałach światowy wzrost gospodarczy będzie spadać, przy czym większe ryzyko dla wzrostu dotyczy Stanów Zjednoczonych, niż Chin ze względu na ograniczenia polityczne.

– Chiny z dużym prawdopodobieństwem przyjęły postawę przeczekującą i podejmą wszelkie działania na rzecz minimalizacji negatywnych skutków wojny handlowej, w tym wspieranie dalszej konsumpcji i nakładów na inwestycje infrastrukturalne oraz zapewnianie gospodarce wystarczającej płynności.

– Na efekty bezpośredniego pogorszenia koniunktury najbardziej narażone są gospodarki wschodzące i kraje azjatyckie – pogorszenie oznacza gwałtowny spadek inwestycji i rentowności oraz cięcia kosztów.

– Strefa euro nie jest odporna na konsekwencje obecnego spowolnienia gospodarczego, jednak może się im dłużej opierać dzięki wysokiej prywatnej konsumpcji w największych gospodarkach.

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku