Wbrew opinii niedźwiedzi nie uważamy, że koronawirus przyczyni się do dłuższego spowolnienia lub istotnej korekty na rynku. Wiele wskazuje na to, że wzrost gospodarczy na początku 2020 r. powoli przyspiesza i jesteśmy przekonani, że bodźce fiskalne i pieniężne ze strony Ludowego Banku Chin i innych banków centralnych na rzecz zrównoważenia oddziaływania makroekonomicznego tego wirusa doprowadzą w tym roku do ożywienia.

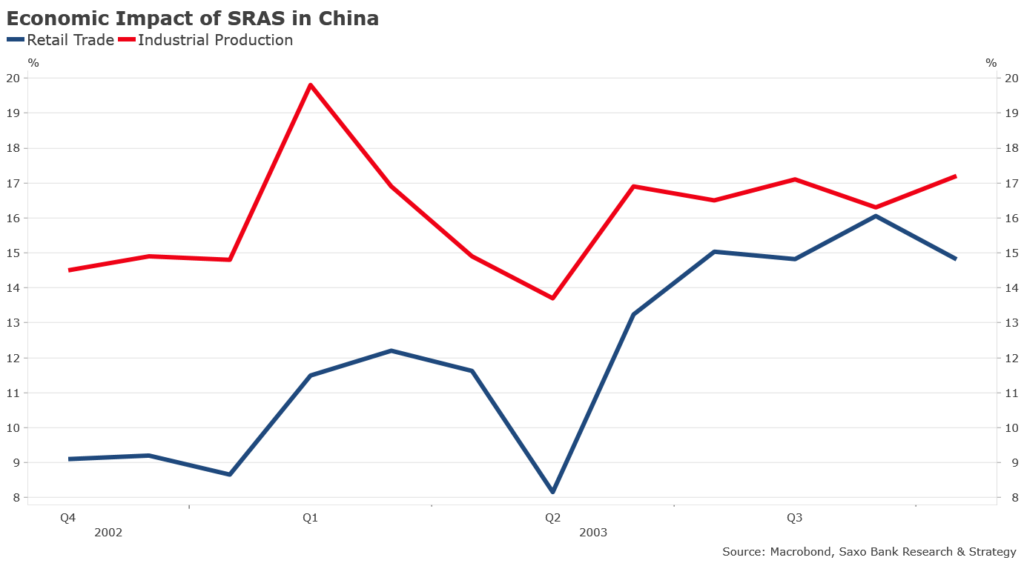

Chiny: większa odporność niż w 2003 r.

Pytanie brzmi obecnie nie czy, ale jak mocno koronawirus zaszkodzi chińskiej gospodarce i ich głównym partnerom handlowym w I kwartale 2020 r. Przewiduje się, że skutki dla gospodarki Chin będą szeroko zakrojone i dotkną m.in. sprzedaż detaliczną, turystykę, transport, nieruchomości i produkcję. Wstępne dane wykazują dużą amplitudę oddziaływania. Przykładowo według ministerstwa transportu w ubiegłą sobotę transport ogółem spadł do 28,8% wartości na analogiczny dzień w ubiegłym roku. W tym samym dniu transport kolejowy odnotował spadek o 41,5%, drogowy – o 25%, natomiast loty pasażerskie – o 41,6%. Ze względu na objęcie kwarantanną około 16 miast, 50 mln mieszkańców i przedłużenie obchodów noworocznych, w I kwartale 2020 r. wzrost gospodarczy może spaść poniżej 6% po raz pierwszy od publikacji danych dotyczących kwartalnego PKB.

Naszym zdaniem jednak chińska gospodarka będzie w stanie szybko powrócić do normy, być może nawet szybciej niż w 2003 r., kiedy miała miejsce epidemia SARS. Główna różnica w porównaniu z SARS polega na tym, że władze mają obecnie pełną możliwość wdrożenia w bardzo krótkim czasie skutecznych metod powstrzymywania zarażenia. PKB w I kwartale znacznie zahamuje, jednak gospodarka szybko ożywi się w II kwartale dzięki dużemu napływowi płynności z Ludowego Banku Chin za pośrednictwem operacji otwartego rynku oraz dalszym bodźcom fiskalnym (cięciom podatków i wydatków publicznych), które mogą zostać zapowiedziane do końca lutego. Ze względu na znaczenie inwestycji w nieruchomości i konsumpcji dla PKB wierzymy, że bodźce fiskalne ukierunkowane będą przede wszystkim na sektor nieruchomości i popyt.

Reszta świata: rosną obawy przed wirusem

Dla reszty świata ożywienie z początku 2020 r., spowodowane napływem kredytów w Chinach i niższym ryzykiem geopolitycznym, może zostać przyćmione ostatecznym kosztem ekonomicznym koronawirusa. Naszym zdaniem negatywny wpływ na gospodarkę powinien być krótkotrwały i stanowić będzie okazję do wdrożenia dalszych bodźców fiskalnych i pieniężnych. Mimo iż jesteśmy przekonani, że EBC wstrzyma się od działań przez większość roku, prognozy międzynarodowe mogą zmusić Fed do wyrażenia zgody na obniżkę stóp procentowych w marcu. Rezerwa Federalna zawsze brała pod uwagę kontekst globalny, jednak wydaje się, że za prezesury Powella aspekt ten odgrywa jeszcze bardziej dominującą rolę (m.in. wojna handlowa). Taki ruch nie został jeszcze uwzględniony w wycenach na rynku, w nadchodzących miesiącach będzie jednak wyraźnie uzasadnienie makroekonomiczne dla cięcia stóp po uzyskaniu większej liczby danych obejmujących okres po rozprzestrzenieniu się wirusa.

W strefie euro przewidujemy, że koronawirus najmocniej wpłynie na sytuację w Niemczech. Wzrost eksportu do Chin, który w grudniu 2019 r. po raz pierwszy przyjął wartość dodatnią (2% r/r/), w I kwartale tego roku ponownie zahamuje. Ogólny obraz jednak nadal się poprawia, a fundamenty gospodarki pozostają solidne. Wzrost eksportu do Turcji i Wielkiej Brytanii – dwóch kluczowych partnerów handlowych – przyspieszył w skali roku, a sektor usługowy, odpowiadający za 70% ogólnego PKB, odnotowuje ożywienie. W styczniu odczyt Flash PMI w sektorze usługowym był najwyższy od pięciu miesięcy i wyniósł 51,1 w porównaniu z poprzednim poziomem 50,2.Konsumpcja i inwestycje publiczne również powinny w tym roku stymulować gospodarkę. Powoli, ale pewnie niemiecka gospodarka wychodzi z dołka.

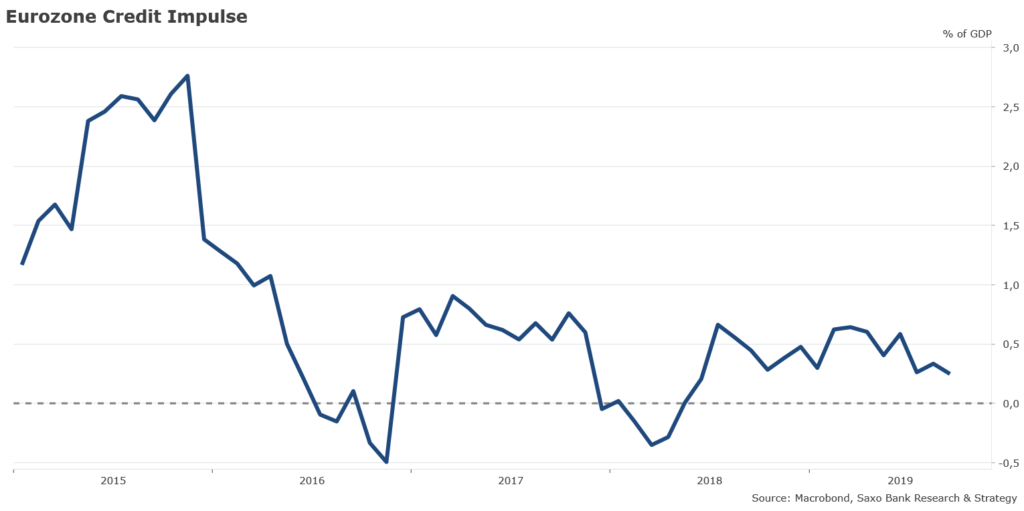

Podobnie pozytywne podejście dotyczy prognozy dla strefy euro na 2020 r. Dokonaliśmy niedawno aktualizacji naszego wskaźnika wyprzedzającego koniunktury dla strefy euro – impulsu kredytowego, monitorującego napływ nowych kredytów z sektora prywatnego jako odsetek PKB. Impuls kredytowy uznaje się za pochodną drugiego rzędu wzrostu kredytów. Nasz wskaźnik w ujęciu kwartalnym wynosi 0,2% PKB. Oznacza to, że napływ nowych kredytów, mimo iż niski, jest nadal obecny w gospodarce. Podobnie jak w poprzednich kwartałach, Francja pozostaje jednym z głównych krajów odpowiedzialnych za pozytywny impuls kredytowy w strefie euro – od lipca 2018 r. wzrost kredytów bankowych stale plasuje się powyżej imponującego poziomu 5% r/r.

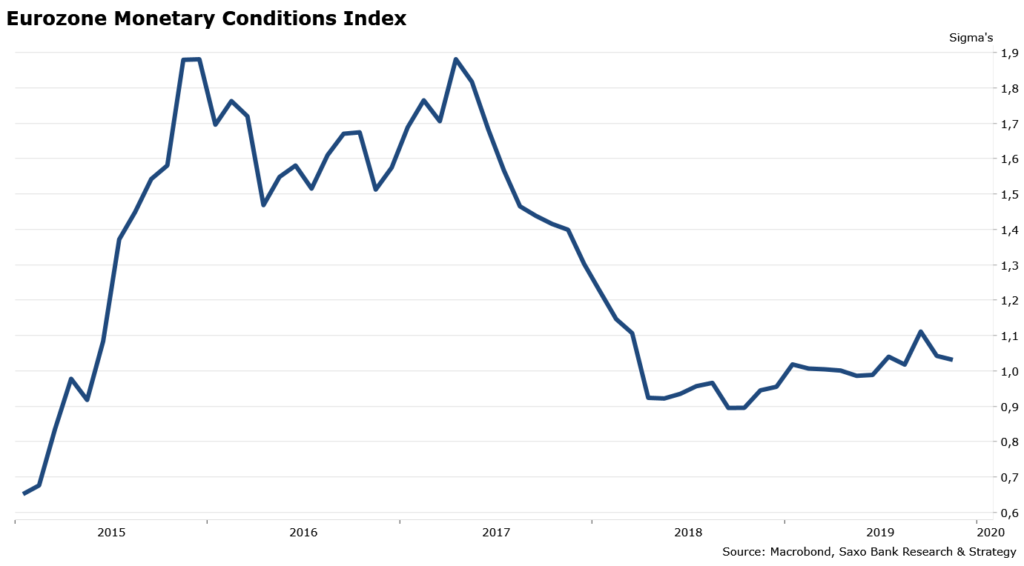

Warunki polityki pieniężnej również powoli ulegają poprawie. Przedstawiony poniżej model oparty na 17 zmiennych, w tym na REER, stopach międzybankowych i agregatach pieniężnych, wykazuje, że warunki polityki pieniężnej stają się bardziej akomodacyjne, jednak poziom tej akomodacji jest nadal daleki od poziomu osiągniętego w okresie bezpośrednio następującym po uruchomieniu luzowania ilościowego. Pod względem działalności gospodarczej 2020 r. raczej nie przejdzie do historii strefy euro. Po wygaśnięciu zewnętrznego wstrząsu związanego z koronawirusem przewidujemy, że wzrost PKB przez resztę roku będzie konsekwentnie i bez większych problemów przyspieszał.

Kalendarz na luty 2020 r.

2 lutego: zakończenie obchodów chińskiego Nowego Roku

3 lutego: ponowne otwarcie chińskiego rynku akcji typu A i wybory kandydatów głównych partii w Iowa

4 lutego: posiedzenie RBA i orędzie o stanie państwa w Stanach Zjednoczonych

11 lutego: wybory kandydatów głównych partii w New Hampshire

12 lutego: posiedzenie RBNZ

Christopher Dembik, dyrektor ds. analiz makroekonomicznych w Saxo Banku