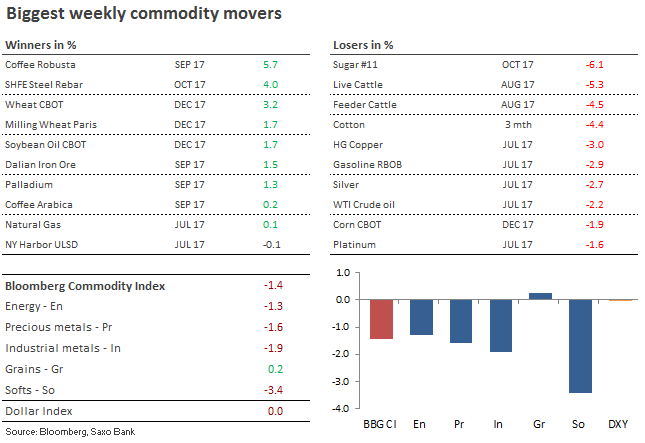

Bloomberg Commodity Index zbliżył się do dolnej granicy zakresu, w którym pozostaje od 14 miesięcy. Indeks, który mierzy notowania 22 głównych towarów (z równą wagą między surowcami energetycznymi, metalami i towarami rolnymi) jest ciągnięty w dół przez wysokie zapasy ropy naftowej, zacieśnienie warunków monetarnych/spowolnienie gospodarcze w Chinach oraz słabnące oczekiwania związane z agendą infrastrukturalną Prezydenta USA.

Wyprzedaż w sektorze surowców energetycznych trwała czwarty tydzień z rzędu, ponieważ rosnąca produkcja w USA, Libii i Nigerii nasiliła obawy przed fiaskiem porozumienia OPEC w sprawie ograniczenia podaży surowca.

Metale szlachetne otrzymały cios z powodu jastrzębich sygnałów ze strony FOMC, który podniósł stopy procentowe po raz czwarty od grudnia 2015 roku. Ceny złota spadły po trwającym trzy tygodnie wzroście popytu, który jednak nie pomógł notowaniom metalu pokonać bariery $1.300/uncję.

Najsilniej straciły na wartości towary typu soft – ceny cukru spadły do najniższego poziomu od 15 miesięcy. Towar ten potaniał o 30% w ciągu ostatnich czterech miesięcy. Trwające od połowy maja wzrosty cen bawełny tracą tempo z powodu prognoz wskazujących na wyższą produkcję w okresie 2017-2018 z uwagi na sprzyjające warunki dla upraw w Indiach i USA.

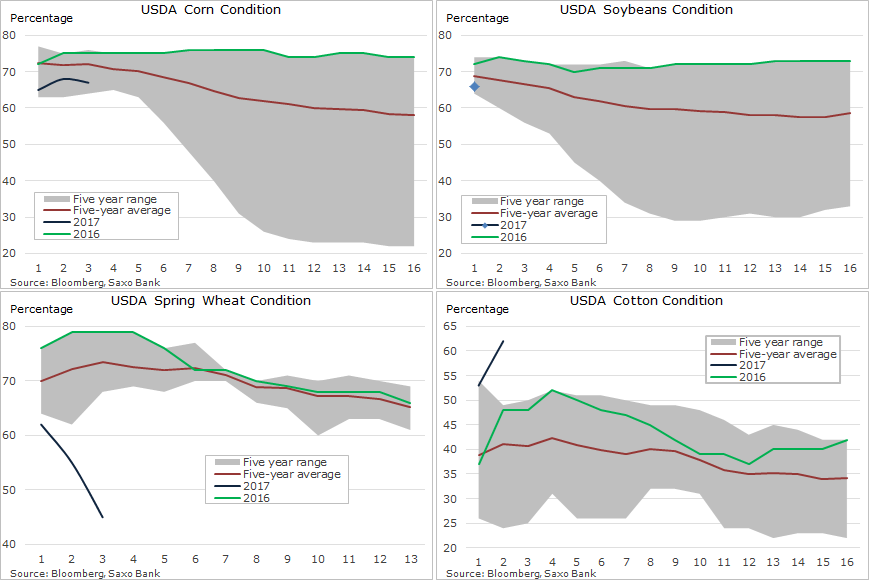

Okres wegetacji w USA przyniósł wiele niestabilności notowaniom trzech głównych ziaren: kukurydzy, pszenicy i soi. Ostatnio notowania ziaren w USA wzrosły z powodu fali wysokich temperatur (które potencjalnie mogą uderzyć w uprawy), aby następnie spaść z powodu prognoz wskazujących na nadejście bardziej korzystnych dla upraw warunków atmosferycznych.

W ciągu następnych tygodni warunki atmosferyczne oraz pozycjonowanie się funduszów będzie kluczowe dla notowań ziaren. W każdy poniedziałek do października, USDA będzie publikować dane o jakości upraw (oceniając je np. jako “dobre” lub “wyśmienite”).

Obecna jakość jest gorsza niż w tym samym okresie w ubiegłym roku. Dotyczy to przede wszystkim pszenicy, której ocena na poziomie 45% jest najgorsza od 1988 roku – jest to głównym czynnikiem stojącym za silnym wzrostem grudniowych kontraktów na pszenicę CBOT w ubiegłym tygodniu (z powodu prognozowanej zniżki produkcji).

Poniższa tabela potwierdza zaś “dobrą” jakość upraw bawełny, co spowodowało ograniczenie ostatnich wzrostów notowań tego towaru.

Ceny ropy naftowej spadły do dołka z maja, z uwagi na rosnącą produkcję i zapasy. Na rynku surowca dochodzi do wyprzedaży już od czterech tygodni, nawet mimo przedłużenia przez producentów z OPEC i spoza tej organizacji porozumienia w sprawie ograniczeń podaży o dziewięć miesięcy.

Dodatkowa presja na ceny nadeszła ze strony raportu International Energy Agency (IEA). Organizacja prognozuje bowiem, że w 2018 roku wzrost produkcji tylko ze strony producentów OPEC pokryje wzrost globalnego popytu na surowiec.

Biorąc to pod uwagę rynek obawia się, czy kartel – ze wsparciem Rosji i innych producentów – zdoła utrzymać współpracę aż do pojawienia się twardych danych wskazujących na potencjalną poprawę.

Zagrożeń jest wiele, a walka między podażą i popytem będzie oznaczać dla rynku dłuższy okres z niższymi cenami.

Obecnie kluczowymi czynnikami dla cen ropy są:

-Rosnąca produkcja w Libii, Nigerii i USA osłabiają działania OPEC w kierunku ograniczenia podaży.

-Eskalacja konfliktu wokół Kataru może spowodować zerwanie porozumienia OPEC.

-Z uwagi na rozczarowujący popyt w pierwszej połowie roku prognozy dotyczące całego roku mogą zostać zrewidowane w dół.

-Wzrost wydajności w sektorze samochodowym oraz obawy o popyt w USA i Chinach.

-Ograniczenie przez banki centralne działań stymulujących wzrost, osłabiające apetyt na inwestycje.

W okresie od listopada do kwietnia produkcja OPEC (wyłączając Libię i Nigerię) i USA (wraz z Libią i Nigerią) w ujęciu netto spadła o mniej niż 400.000 baryłek dziennie. Jest to potwierdzeniem, jak niewielki wpływ mają na razie starania OPEC.

Jednak obecnie, gdy ceny ropy naftowej znajdują się blisko czterdziestu kilku dolarów, w centrum uwagi mogą znaleźć się potencjalne ograniczenia w produkcji. Produkcja w USA rosła o średnio 10.000 baryłek dziennie w ciągu ostatnich ośmiu tygodni wobec 30.000 baryłek dziennie w ciągu wcześniejszych ośmiu tygodni.

Dalsze wsparcie powinno nadejść ze strony niższej produkcji OPEC w okresie sezonowej zwyżki popytu.

Obecnie producenci ropy z łupków w USA ograniczyli hedging na 2018 rok, ponieważ oczekują, że potencjał spadku cen będzie ograniczony z powodu obniżania produkcji przez OPEC. Cena WTI na 2018 rok spadła o 14% od wysokich średnich poziomów z okresu między listopadem a marcem.

Przedłużający się okres z niskimi cenami w pewnym momencie zacznie silnie ciążyć słabszym producentom, którzy zaczną mieć problemy z rentownością. Dlatego silny wzrost produkcji, obserwowany w ostatnim okresie, może się zakończyć.

Notowania ropy Brent znalazły wsparcie w pobliżu dołka z maja. Jednak tylko wzrost powyżej 50 USD za baryłkę mógłby ograniczyć liczbę grających na krótko. Jeśli zaś ceny spadną poniżej 46,65 USD za baryłkę, to możliwa jest dalsza zniżka – w kierunku 44,65 USD za baryłkę.

Źródło: Saxo Bank

Inwestorów na rynku złota odstraszyły ostatnie jastrzębie sygnały wysłane przez Janet Yellen po ostatniej podwyżce stóp procentowych. Z uwagi na wcześniejsze rozczarowujące dane o CPI i sprzedaży detalicznej, inwestorów zaskoczyło to jastrzębie nastawienie.

Kurs dolara odrobił nieco z ostatnich strat, a rentowności 10-letnich obligacji USA odbiły od najniższego poziomu od siedmiu miesięcy.

Obecnie inwestorzy z pewnością będą zachowywali ostrożność i śledzili napływające dane makro, aby ocenić, czy potencjalne kolejne podwyżki stóp przez Fed znajdą uzasadnienie.

Nadal spodziewamy się okresu zwyżek, ale nie nadejdzie on przed głębszą korektą. Na przykład po ostatniej większej korekcie – w maju – doszło do wzmożonego popytu na złoto, który wywindował następnie ceny kruszcu do poziomu 1.220 dolarów za uncję.

Z perspektywy technicznej notowania złota mogą znaleźć wsparcie na poziomie 1.245 dolarów za uncję. Aby pozytywne perspektywy zostały otrzymane, ceny nie mogą spaść poniżej 1.227 dolarów za uncję, czyli trendu zwyżkowego ze stycznia.

Źródło: Saxo Bank

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank