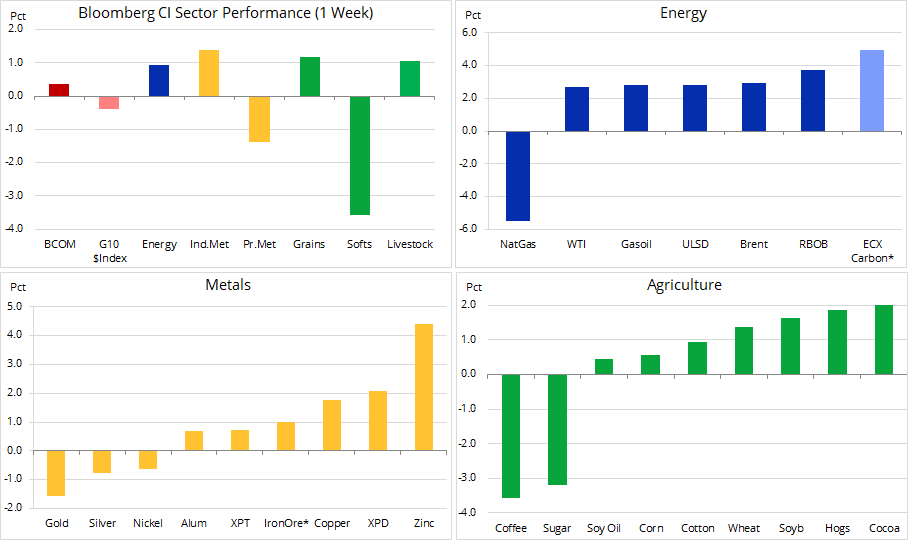

Inwestorzy na światowych rynkach, w tym na rynkach towarowych, przez cały tydzień uważnie obserwowali napływające wiadomości dotyczące chińsko-amerykańskich negocjacji w sprawie handlu w Waszyngtonie. Po doniesieniach, że obie strony omawiały lżejszą wersję porozumienia, nastąpiło umocnienie cen surowców zależnych od wzrostu, takich jak ropa i miedź, natomiast złoto poszło w dół w związku z ożywieniem na giełdzie, wzrostem rentowności obligacji i osłabieniem jena.

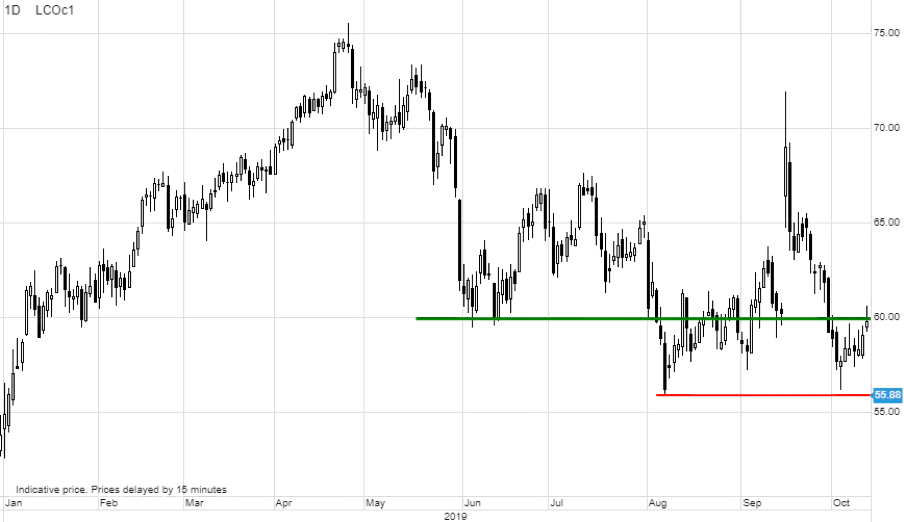

Cena ropy Brent powróciła do poziomu 60 USD/b po najnowszych doniesieniach dotyczących sytuacji geopolitycznej – siły tureckie wkroczyły do północnej Syrii, a w irański tankowiec trafiły pociski wystrzelone z Dżuddy w Arabii Saudyjskiej. Pomimo oświadczenia strony irańskiej, że pociski nie pochodziły z Arabii Saudyjskiej, utrzymująca się niepewność wykazała ryzyko wzrostu cen w momencie, gdy rynek koncentruje się na negatywnym oddziaływaniu spadku popytu na ceny.

Miedź HG odnotowała trzytygodniowe maksimum po tym, jak inwestorzy spekulacyjni zajmujący się krótką sprzedażą zmuszeni zostali do redukcji pozycji w oczekiwaniu na doniesienia na temat rozmów w sprawie handlu. Od sierpnia miedź pozostawała w przedziale 2,5-2,7 USD/lb; na cenę wpływały przede wszystkim coraz gorsze dane ekonomiczne i nadzieje, że porozumienie w sprawie handlu zatrzyma proces spowolnienia.

Na rynkach zbóż sytuacja była zróżnicowana. Transakcje kupna z Chin i gorsze prognozy dla podaży spowodowały wzrost ceny kontraktów terminowych na soję do trzymiesięcznego maksimum. Równocześnie kukurydza odnotowała kolejną przecenę po publikacji raportu WASDE, w którym amerykański Departament Rolnictwa szacuje, że produkcja w sezonie 2019-2020 przekroczyła prognozy analityków. Spadek cen został szybko zatrzymany ze względu na utrzymujące się obawy o ostateczne plony. Ze względu na historycznie późny sezon siewny (w efekcie powodzi), również i żniwa były opóźnione, co naraża plony na ryzyko przymrozków.

Najgorsze wyniki odnotowywał sektor innych produktów żywnościowych: realizacja zysków zadała cios cenom cukru i kakao po ostatnim okresie umocnienia. Cena kawy jest najniższa od czterech miesięcy w związku z osłabieniem reala brazylijskiego i prognozowaną znaczną podażą w Brazylii – kraju będącym największym na świecie producentem i eksporterem tego surowca.

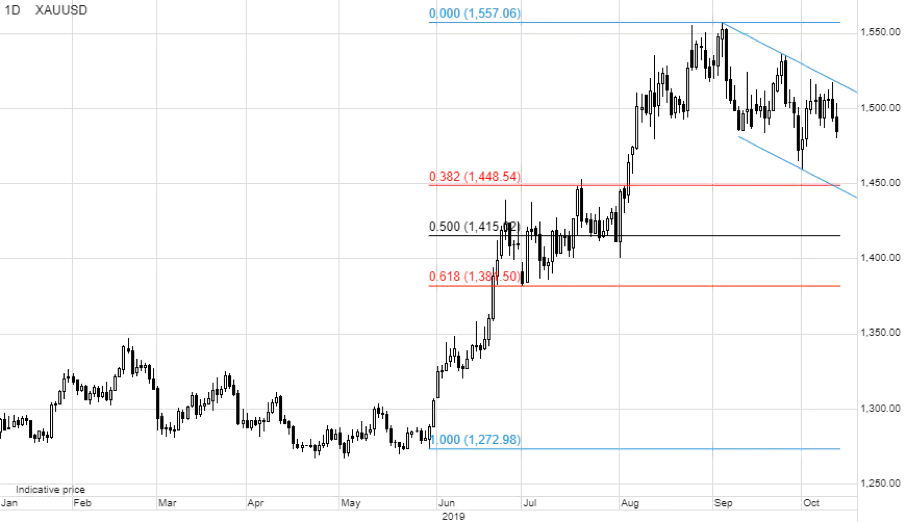

Złoto straciło na wartości i spadło poniżej 1 500 USD/oz, podczas gdy rynek starał się ożywić wsparcie, które w trzecim kwartale tego roku wpływało na umocnienie tego metalu. Jednak negatywny wpływ na cenę złota wywierany przez hossę na rynkach akcji i wzrost rentowności obligacji w związku z porozumieniem w sprawie handlu równoważy obecnie deprecjacja dolara i ryzyko geopolityczne.

Apetyt na złoto mierzony popytem na oparte na złocie fundusze notowane na giełdzie jest nadal duży. W ciągu ostatnich dwóch miesięcy, kiedy na rynku złota przeważał kurs boczny, wolumen ETF wzrósł o 167 ton do poziomu 2 545 ton, zaledwie około 30 ton poniżej rekordowego poziomu z grudnia 2012 r.

Mimo iż podtrzymujemy optymistyczną prognozę dla złota na 2020 r., nowe wydarzenia wpływające na kształtowanie się cen mogą sprawić, że w perspektywie krótkoterminowej sytuacja na tym rynku będzie stanowić wyzwanie. Obligacje przestały zapewniać wsparcie po tym, jak amerykańska Rezerwa Federalna skupiła się na przednim końcu krzywej dochodowości, natomiast w Europie nasilają się protesty dotyczące ujemnych rentowności. Nadal nie jesteśmy jednak przekonani, że obecne umocnienie cen akcji jest możliwe do utrzymania i że dolar pozostanie mocny, przede wszystkim w przypadku, gdyby rozmowy w sprawie Brexitu i handlu zakończyły się sukcesem.

W naszej opublikowanej niedawno prognozie na IV kwartał, zatytułowanej „Zabójczy Dolar”, wymieniliśmy powody, dla których świata nie stać na mocnego dolara. Biorąc pod uwagę, że Fed oferuje największy potencjał luzowania w porównaniu z pozostałymi bankami centralnymi działającymi w ramach zbliżonych limitów, dolar raczej szybciej niż później straci na wartości.

Z perspektywy ogólnej prognoza dla złota jest nadal dobra, pod warunkiem, że cena utrzyma się powyżej 1 380 USD/oz, czyli dawnego pułapu, który od 2014 r. do czerwca tego roku zapewniał wsparcie. Podtrzymujemy stanowisko, że do końca roku docelowym poziomem będzie 1 550 USD/oz, a w 2020 r. poziom ten będzie nawet wyższy.

Cena ropy Brent powróciła do poziomu 60 USD/b po tym, jak obawy o popyt zrównoważyły rozmowy w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami. Ponownie pojawiła się ponadto niewielka premia za ryzyko, która wcześniej zniknęła po ataku na saudyjskie zakłady Aramco w ubiegłym miesiącu. Wkroczenie tureckich wojsk do północnej Syrii i atak na irański tankowiec w ubiegły piątek przypomniały rynkowi, że mimo iż obawy o popyt są istotne, to zakłócenia podaży stanowią największe zagrożenie w kontekście nieoczekiwanych i gwałtownych ruchów cen.

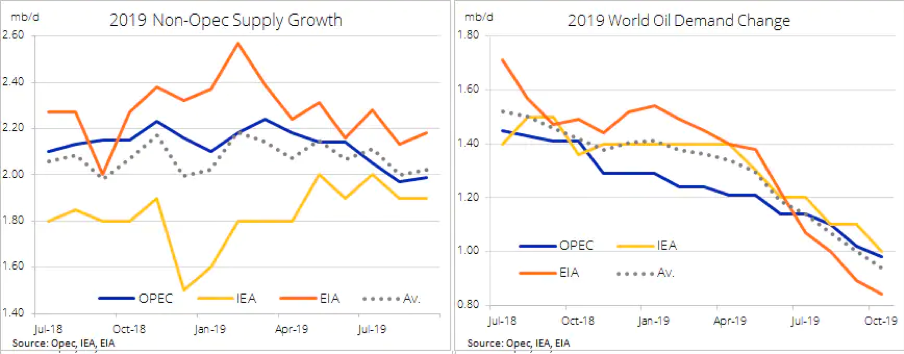

Comiesięczne raporty na temat rynku ropy opublikowane przez amerykańską Administrację Informacji Energetycznej (EIA), OPEC oraz Międzynarodową Agencję Energetyczną (MAE) podkreślały ryzyko dla popytu związane z wojną handlową i globalnym spowolnieniem gospodarczym. Pomimo prognozowanego spadku wzrostu produkcji ropy z łupków w latach 2020-2021, EIA zapowiedziała, że produkcja w Stanach Zjednoczonych może do grudnia przekroczyć 13 mln baryłek dziennie. W odniesieniu do zagrożeń geopolitycznych MAE oświadczyła, że nie należy ich ignorować, jednak „na razie niewiele na to wskazuje, a nad obawami o bezpieczeństwo przeważyły obawy o słabszy popyt i potencjalną nową falę produkcji ropy”.

W naszej comiesięcznej analizie rynków towarowych na początku tygodnia podkreśliłem powody, dla których uważamy, że ryzyko spadku, pomimo niepewności ekonomicznej, wydaje się ograniczone. Premia za ryzyko geopolityczne po wrześniowym ataku w Arabii Saudyjskiej została wyeliminowana, jednak wydarzenia z ubiegłych dni to dowód na to, że premia taka może nieoczekiwanie pojawić się ponownie. Zatem podczas gdy wahadło przechyla się od obaw o popyt do obaw o podaż, naszym zdaniem w nadchodzących tygodniach ceny ropy WTI i Brent utrzymają się w granicach przedziałów w okolicach odpowiednio 55 USD/b i 60 USD/b.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank