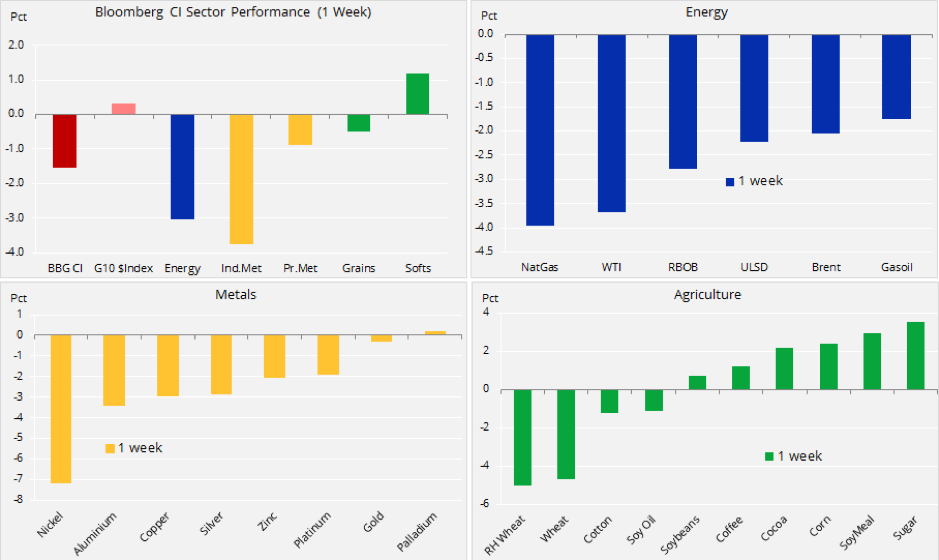

Rynki towarowe pozostają pod presją wywołaną przez niepewność związaną ze sporami handlowymi Stanów Zjednoczonych z resztą świata oraz przez dalsze osłabienie na rynkach akcji, obligacji i walut rynków wschodzących. W efekcie indeks towarowy Bloomberg w porównaniu z maksimum z początku czerwca stracił na wartości niemal 9% i zbliżył się do najniższego od ponad roku poziomu tygodniowego zamknięcia.

Spodziewana informacja z Białego Domu, że na Chiny nałożone zostaną dodatkowe cła w odniesieniu do towarów wycenianych nawet na 200 mld USD, jeszcze bardziej pogorszyła i tak kiepskie nastroje w ubiegłym tygodniu, w szczególności po tym, jak bilans handlowy Stanów Zjednoczonych w lipcu wykazał deficyt na poziomie 50 mld USD, natomiast deficyt handlowy dotyczący obrotów z Chinami osiągnął nową rekordową wartość 36,8 mld USD.

Ze względu na fakt, iż zbliżające się wybory uzupełniające, co najmniej niepochlebne komentarze pracowników Białego Domu oraz trwające śledztwo w sprawie Muellera zagrażają prezydenckiemu programowi krajowemu, Donald Trump raczej się nie wycofa z walki z Państwem Środka.

Możliwość eskalacji wojny handlowej pogarsza sytuację w obszarze obligacji, akcji i walut rynków wschodzących. Indeks akcji rynków wschodzących MSCI wykazuje bessę po spadku o 20% od stycznia tego roku, natomiast indeks walut rynków wschodzących MSCI od kwietnia, kiedy uwagę inwestorów przyciągnęła wojna handlowa, stracił na wartości 8,5%.

W efekcie aprecjacji dolara i zaostrzenia światowych warunków płynności, wielu inwestorów zwróciło się w stronę rynków oferujących stabilną płynność, a tym samym pewien stopień ochrony. Do obszarów takich należą rynki amerykańskich akcji i obligacji i o ile problemy nie rozprzestrzenią się na rynek amerykański, nadal można optymistycznie zakładać, że światowa gospodarka uniknie spowolnienia, które obecnie uwzględnione jest w wycenach.

Największą stratę odnotowały metale przemysłowe pomimo zapowiedzi Chin, że zamierzają chronić swoją gospodarkę w przypadku wdrożenia przez Waszyngton planowanych taryf celnych. Ropa naftowa utrzymuje się w przedziale, ponieważ uwaga inwestorów przenosi się z podaży na popyt i odwrotnie, przy czym obecna sytuacja może negatywnie wpłynąć na obie strony.

Złoto wykazuje oznaki stabilizacji, a spekulanci utrzymują rekordową krótką pozycję, po raz pierwszy od czerwca podejmując próby kupna. Równocześnie srebro i platyna straciły na wartości w efekcie obaw związanych z mniejszą płynnością i powiązań z metalami przemysłowymi. Cena srebra spadła do 14 USD/uncja, co stanowi najniższy poziom od dwóch i pół roku względem dolara i od 23 lat względem złota, natomiast dyskonto platyny względem złota osiągnęło rekordowy poziom 420 USD/uncja.

W sektorze rolnym sytuacja była zróżnicowana; cukier i kawa podjęły próbę wyjścia z największego od dziesięciu lat dołka. Utrzymujący się spór z Chinami i olbrzymie zbiory w Stanach Zjednoczonych wpłynęły na ograniczenie ceny soi, która pozostała na poziomie zbliżonym do dziesięcioletniego minimum. W sektorze pszenicy premia związana z suszą w dalszym ciągu spada w wyniku rekordowych zbiorów w Stanach Zjednoczonych i złagodzenia obaw o zimowe warunki uprawne zarówno na amerykańskich Równinach, jak i w rejonie Morza Czarnego.

Trwa huśtawka w obszarze ropy naftowej; cena od kwietnia utrzymuje się w granicach przedziału, a uwaga inwestorów przenosi się z podaży na popyt i odwrotnie. Wsparcie cenowe pojawiło się w postaci problematycznej prognozy krótkoterminowej dla podaży ze względu na sankcje amerykańskie wobec Iranu. Z drugiej strony prognoza średnio- i długoterminowa wskazuje na zagrożenia dla popytu w postaci obecnego spowolnienia na rynkach wschodzących i umocnienia dolara.

Trwający trzy tygodnie rajd zahamował we wtorek, kiedy to ropa Brent, pomimo wsparcia w postaci technicznych transakcji kupna powyżej poziomu 78,50 USD/baryłka, ponownie natrafiła na mur oporu przed poziomem 80 USD/b.

Podaż

Opublikowane wyniki badań produkcji Bloomberg i Platts wykazały, w jaki sposób OPEC była dotychczas w stanie równoważyć rozpoczynające się spowolnienie produkcji w Iranie. Mimo iż większość wzrostu jest wynikiem jednorazowych przyrostów, w szczególności w Libii, prognoza nadal wskazuje na okres, w którym łączna produkcja OPEC najprawdopodobniej spadnie w miarę dalszego hamowania produkcji w Iranie. Na tej podstawie i do czasu, aż twarde dane lub miesięczne badania OPEC i amerykańskiej Administracji Informacji Energetycznej (EIA) nie zaczną wykazywać spadku popytu, potencjalny wzrost należy postrzegać jako kierunek oferujący mniejszy opór.

Popyt

Wzrost cen ropy w wyniku krótkoterminowego oddziaływania amerykańskich sankcji może jednak spowodować średnioterminowe problemy dla wzrostu popytu. Wiąże się to z faktem, iż rynki wschodzące, główne źródło wzrostu popytu, znalazły się w centrum idealnego sztormu rosnących cen ropy i deprecjacji walut. Mimo iż cena ropy Brent znajduje się znacznie poniżej średniego poziomu 110 USD/b odnotowanego w latach 2011-2014, w niektórych krajach kupujących ropę ceny denominowane w lokalnych walutach są już na tym poziomie lub wręcz go przekroczyły.

Kolejnym zjawiskiem, które może przyciągnąć nieco uwagi, jest możliwe zahamowanie popytu ze strony chińskiego programu zakupu ropy na potrzeby strategicznych rezerw benzyny. Według ostatnich doniesień agencji Bloomberg szacuje się, że skup ropy na potrzeby tego programu odpowiadał około jednej trzeciej rocznego światowego popytu na ropę od 2016 r.

Spadek tego popytu może zrównoważyć potencjalny spadek podaży ropy z Iranu. W połączeniu z i tak już wysokim ryzykiem dla ogólnego popytu w 2019 r. może to wymusić korektę średnioterminowej prognozy dla cen ropy i ostatecznie przyczynić się do obniżenia cen ropy z powrotem do poziomu 70 USD/b – stąd nasz apel, by rynek na razie pozostał w granicach przedziału.

Złoto ustabilizowało się w okolicach 1 200 USD/uncja, wykazując oznaki odporności po spadku od kwietnia o 200 USD. W tygodniu kończącym się 28 sierpnia fundusze po raz pierwszy od 11 tygodni kupowały złoto, jednak redukcja o 9 000 lotów była nadal niewielka w porównaniu ze sprzedażą 143 000 lotów od czerwca. Jak już wspominaliśmy w poprzednich analizach, dopóki nie nastąpi większy ruch, inwestorzy dokonujący krótkiej sprzedaży nie mają powodów do obaw.

Chińsko-amerykańska wojna handlowa i jej wpływ na waluty to nadal główny temat na rynku. Zapowiedź prezydenta Trumpa dotycząca nałożenia dodatkowych ceł na towary importowane z Chin o wartości 200 mld USD niewątpliwie spowoduje działania odwetowe ze strony Państwa Środka. Ponieważ nie widać oznak poprawy sytuacji dla gospodarek wschodzących, ryzyko zarażenia amerykańskiego rynku akcji, pomimo jego ogólnego bezpieczeństwa, najprawdopodobniej wzrośnie.

Mocny wzrost cen złota wymaga osłabienia na amerykańskim rynku akcji oraz deprecjacji dolara. Po piątkowej publikacji solidnego raportu w sprawie zatrudnienia w Stanach Zjednoczonych w sierpniu, FOMC podtrzymuje plany dwukrotnego podwyższenia stóp procentowych w tym roku, przy czym najbliższa podwyżka nastąpi na posiedzeniu 26 września.

Bez względu na te decyzje, wybicie powyżej 1 220 USD/uncja, przedstawione na wykresie poniżej, najprawdopodobniej spowoduje lekki wzrost zleceń kupna, nie wiadomo jednak jeszcze, czy to wystarczy do przyspieszenia pokrywania krótkich pozycji.

Wydarzenia związane z rynkiem energii w tym tygodniu

-11 września: prognoza krótkoterminowa dla energii opracowana przez amerykańską Administrację Informacji Energetycznej (EIA)

-11 września: posiedzenie Wspólnego Komitetu Technicznego OPEC i państw spoza OPEC

-12 września: tygodniowy raport EIA w sprawie statusu benzyny

-12 września: miesięczny raport OPEC w sprawie rynku ropy

-13 września: miesięczny raport Międzynarodowej Agencji Energetycznej (MAE) w sprawie rynku ropy

-14 września: tygodniowe raporty Commitments of Traders ICE i CFTC

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank