Dramatyczny tydzień na rynku ropy spowodował, że kontrakty terminowe na ropę Brent odnotowały rekordowy wzrost, a następnie poszły w dół w związku z dalszymi obawami o wzrost gospodarczy i popyt. Złoto zyskało na wartości, jednak znajduje się w najwęższym przedziale od dwóch miesięcy pomimo podwyższonego ryzyka geopolitycznego, drugiego cięcia amerykańskich stóp procentowych w bieżącym cyklu oraz deprecjacji dolara. Uwagę inwestorów przyciągnęły rozmowy na niższym szczeblu pomiędzy Stanami Zjednoczonymi a Chinami dotyczące handlu; rynek po cichu liczy na przełom, kiedy w przyszłym miesiącu rozpoczną się negocjacje na wyższym szczeblu.

Trwająca od roku wojna handlowa została uznana przez OECD za główną przyczynę kolejnego obniżenia prognozy dla światowego wzrostu gospodarczego na lata 2019-2020. Według OECD tempo globalnego wzrostu dąży do poziomów odnotowanych ostatnio w okresie światowego kryzysu finansowego, a polityka protekcjonizmu coraz bardziej negatywnie wpływa na zaufanie rynku i inwestycje. Ceny metali przemysłowych poszły w dół, jednak nie osiągnęły minimum po tym jak Chiny, największy konsument metali na świecie, obniżyły koszty zaciągania kredytów, aby złagodzić obawy związane z płynnością.

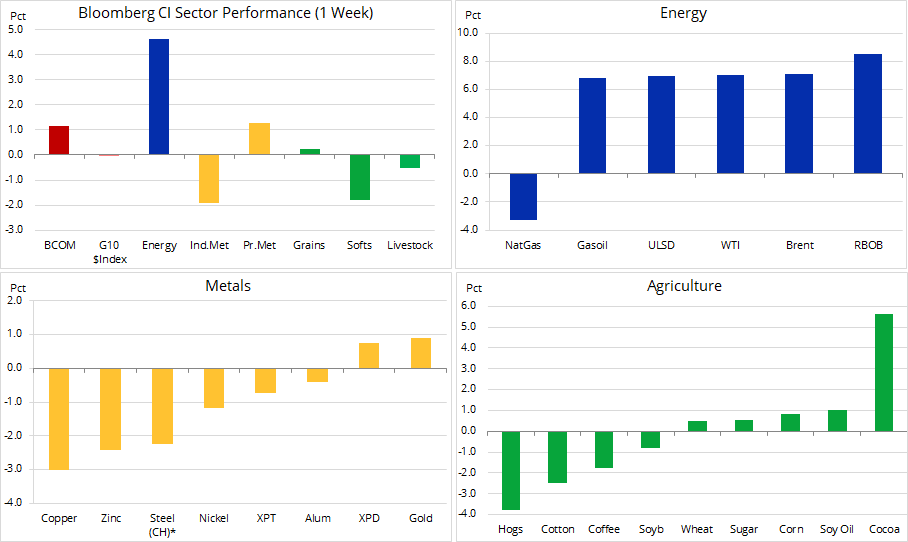

Pomimo kolejnego ostrzeżenia OECD dotyczącego wzrostu, indeks towarowy Bloomberg, bazujący na koszyku kluczowych surowców podzielonych w równych proporcjach na energię, metale i produkty rolne, po raz pierwszy od czterech tygodni poszedł w górę. Obawy o sytuację geopolityczną wywindowały ceny ropy naftowej i złota, równoważąc tym samym straty wśród metali przemysłowych i niektórych kontraktów terminowych na produkty rolne. Trwa zapoczątkowana we wrześniu hossa na rynku kakao, do której przyczyniły się wzmianki o spadku podaży tego produktu z Wybrzeża Kości Słoniowej i Ghany. W wyniku rozprzestrzeniania się wirusa nabrzmienia pędów kakaowca (ang. cacao swollen shoot virus, CSSV) Ghana zmuszona została do ograniczenia swojej produkcji, a rynek obawia się, że wirus zaatakuje również uprawy na Wybrzeżu Kości Słoniowej.

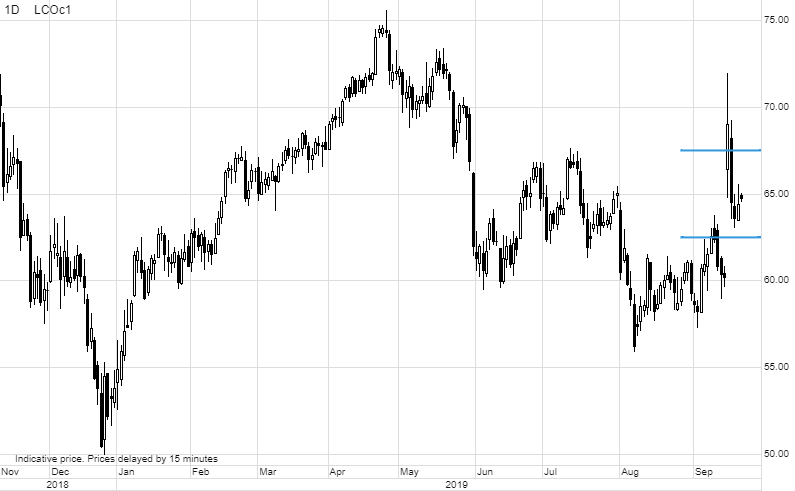

Mimo iż najprawdopodobniej sytuacja ta jest tymczasowa, w zeszłym tygodniu na rynku ropy naftowej wahadło przechyliło się dramatycznie z powrotem w kierunku wyższych cen po tym, jak ataki na największe na świecie zakłady przetwórstwa ropy naftowej w miejscowościach Churajs i Bukajk w Arabii Saudyjskiej spowodowały chwilowy spadek światowej podaży tego surowca o 5%. Przez kilka następnych dni panująca na rynku niepewność powodowała istotne wahania cen, dopóki saudyjskie władze nie uspokoiły inwestorów oświadczeniem, że dostawy zostaną wznowione wcześniej, niż zakładano.

Po opublikowanych ostrzeżeniach dotyczących ryzyka nadpodaży ze względu na słaby wzrost popytu, skok cen był bolesny, jednak jego skutki mogłyby być znacznie gorsze, biorąc pod uwagę ilość ropy w zaatakowanych rafineriach.

Połączenie wzrostu cen ropy i spowolnienia gospodarczego prowadzącego do spadku popytu jest bardzo niekorzystne. Najprawdopodobniej dlatego właśnie hossa na rynku ropy tak szybko straciła impet. Zagrożenie podaży w efekcie eskalacji sytuacji geopolitycznej oraz wyraźnego osłabienia pozycji Arabii Saudyjskiej w kontekście ochrony własnych zasobów powinno zapewnić cenom wsparcie w nadchodzących tygodniach. Ryzyko spadku podaży wykluczono, gdy Arabia Saudyjska sięgnęła do swoich krajowych zapasów wynoszących 180 mln baryłek (źródło: baza danych JODI), aby wyrównać ewentualne niedobory produkcji.

Jednak premia za ryzyko geopolityczne, w przypadku ropy Brent przekraczająca 60 USD/b, najprawdopodobniej nie zniknie tak szybko. Iran, oskarżany o przeprowadzenie ataków na rafinerie, może ostatecznie zostać przyparty do muru, ponieważ presja na podwyższenie sankcji może uniemożliwić mu sprzedaż ropy.

W związku z tym podejrzewamy, że utrzymujący się od trzech miesięcy przedział dla ropy Brent w okolicach 60 USD/b przesuwa się obecnie w kierunku 65 USD/b.

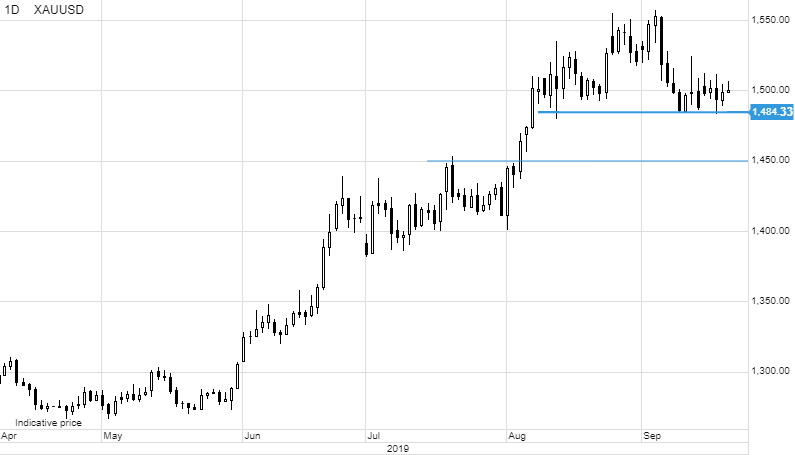

Złoto zdołało utrzymać się w najwęższym przedziale od ośmiu tygodni. Mimo iż za mocne otwarcie tygodnia odpowiadał atak na saudyjski koncern Aramco, cięcia stóp procentowych w Stanach Zjednoczonych spowodowały spadek o 28 USD z poziomu maksimum do poziomu minimum. Traderzy w reakcji na informację o obniżce stóp szybko pozbyli się swoich pozycji, gdy tylko stało się jasne, że cięcie stanowiło agresywny ruch, biorąc pod uwagę niechęć członków FOMC do konsekwentnego, stopniowego obniżania stóp procentowych.

W ujęciu ogólnym, głównym wnioskiem dotyczącym ubiegłego tygodnia jest fakt, iż wsparcie na poziomie 1 485 USD/oz trzyma się mocno, a potencjał wzrostu ograniczony jest obecnie do poziomu nieco powyżej 1 510 USD/oz. Po trwającej od miesiąca korekcie wydaje się, że inwestorzy bardziej obawiają się przeoczenia możliwego wzrostu cen, niż dalszej korekty o kilka punktów procentowych.

Pomimo niechęci FOMC do wyraźnego zobowiązania się do wznowienia luzowania ilościowego, naszym zdaniem sytuacja, w której prezes Powell zostanie zmuszony do istotnego złagodzenia polityki, to zaledwie kwestia czasu. Mechanizm udzielania pożyczek krótkoterminowych w ubiegłym tygodniu znalazł się pod znaczną presją po tym, jak Rezerwa Federalna po raz pierwszy od dziesięciu lat została zmuszona do przeprowadzenia interwencji w postaci zastrzyków płynności.

Trwająca od czerwca do sierpnia hossa na rynku złota napędzana była załamaniem rentowności światowych obligacji. Od tego czasu jednak rentowności dziesięcioletnich obligacji odbiły się od minimum na poziomie 1,43% do obecnego poziomu 1,78%. Pomimo zaniku tego wsparcia obserwujemy obecnie wzrost ryzyka geopolitycznego, podczas gdy dolar wykazuje oznaki potencjalnego osiągnięcia wartości szczytowej.

Podtrzymujemy pozytywną prognozę dla złota w przekonaniu, że największy spadek światowego wzrostu gospodarczego jest dopiero przed nami. Amerykańska Rezerwa Federalna najprawdopodobniej w dalszym ciągu będzie obniżać stopy procentowe, natomiast wojna handlowa na linii Waszyngton – Pekin podwyższa ryzyko recesji. Przewiduje się, że rentowności nominalne i realne pozostaną niskie, a w niektórych przypadkach wręcz ujemne, co eliminuje koszt alternatywny związany z utrzymywaniem aktywów, które nie generują zysku w postaci kuponu czy odsetek.

Można się również spodziewać kontynuacji skupu aktywów przez banki centralne w celu dywersyfikacji, a w niektórych przypadkach – zmniejszenia zależności od dolara (tzw. dedolaryzacja). Wreszcie, jak już wspomnieliśmy, umocnienie dolara może się zbliżać ku końcowi ze względu na ryzyko działań ze strony Stanów Zjednoczonych w celu deprecjacji waluty.

Jednak w perspektywie krótkoterminowej, przy założeniu, że w przyszłym miesiącu uda się osiągnąć porozumienie pomiędzy Stanami Zjednoczonymi a Chinami, potencjał wzrostu może być ograniczony, a ryzyko głębszej korekty może się utrzymać. Spadek poniżej wspomnianego wsparcia na poziomie 1 485 USD/oz może zapoczątkować głębszą korektę w kierunku 1 450 USD/oz.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank