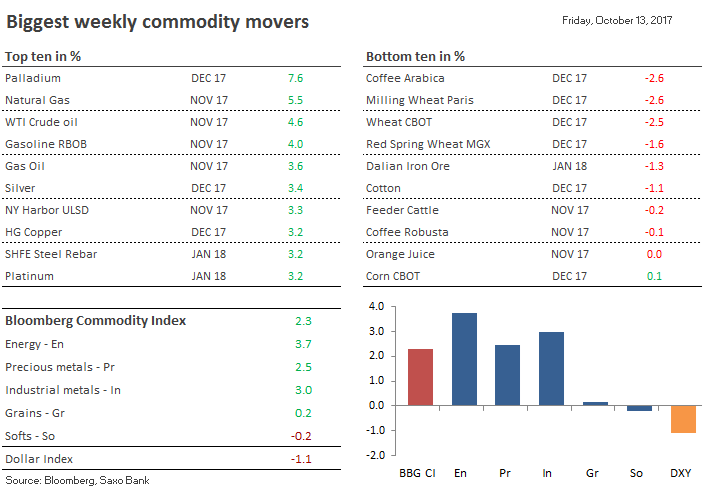

Dzięki wzrostom na rynku surowców energetycznych i metali, Bloomberg Commodity Index zanotował najlepszy wynik od sześciu tygodni. Osłabienie dolara okazało się wsparciem dla wszystkich rynków, a ceny ropy poszły w górę przez proces uzupełniania zapasów oraz nowe sankcje USA na Iran. Gołębi Fed oraz słabe dane o inflacji w USA pociągnęły w górę notowania złota, a notowania metali przemysłowych zostały wsparte działaniami Pekinu ograniczającymi podaż w celu zmniejszenia zanieczyszczenia. W centrum uwagi znajdzie się teraz zbliżający się kongres Komunistycznej Partii Chin, który wytyczy kierunki rozwoju Państwa Środka.

Zarówno rynek ropy naftowej jak i metali szlachetnych został także wsparty przez nasilające się napięcie geopolityczne. Prezydent Trump znalazł się bowiem w sporze z wieloma stronami – Kapitolem, mediami, własnym sztabem oraz Koreą Północną. Najsilniejszym czynnikiem były jednak wypowiedzi prezydenta USA dotyczące Iranu oraz jego programu atomowego.

W tym tygodniu w Pekinie dojdzie do jednego z najważniejszych wydarzeń w najbliższym czasie – 19. kongresu partyjnego, który rozpoczyna się w środę. Jest to forum, na którym wyznaczani są przywódcy partii komunistycznej i zarysowywane są priorytety ekonomiczne na przyszłość. Ambitny plan Pekinu dotyczący opanowania problemu zanieczyszczeń w dużych miastach może sprawić, że Chiny staną się liderem w dziedzinie technologii produkcji akumulatorów, silników elektrycznych oraz kontroli zanieczyszczeń.

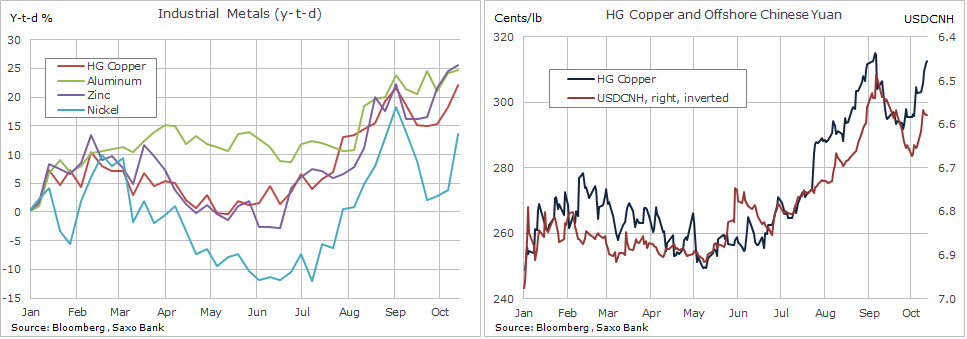

Ambitne przyszłe cele dotyczące produkcji pojazdów elektrycznych, wraz z zapowiedzią ograniczeń produkcji, przyczyniły się do wzrostu cen surowców przemysłowych, m. in. miedzi (okablowanie elektryczne), niklu (baterie) i aluminium (lżejsze samochody). Wahania wartości chińskiego juana również mają wpływ na notowania, jak wskazuje poniższy wykres cen miedzi HG.

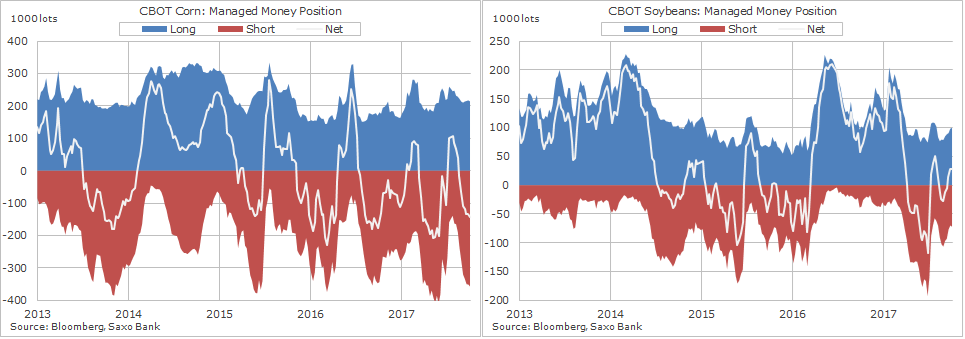

Na rynku ziaren nie doszło do większych zmian. Notowania soi osiągnęły najwyższy poziom od 2,5 miesiąca, ponieważ comiesięczny raport administracji USA wskazał na niższe poziomy plonów i produkcji. Podobne dane dla kukurydzy i pszenicy były mniej pomocne dla tych rynków, choć doszło na nich do lekkiego odbicia od dołków obecnego kontraktu. Było to wynikiem wkroczenia funduszów hedgingowych, które zdecydowały się na pokrycie krótkich pozycji w przekonaniu, że ceny wykonały już wystarczający ruch na tym etapie.

Pozycjonowanie funduszy hedgingowych w tygodniu do 3 października wskazało na krótką pozycję netto w pszenicy i kukurydzy oraz długą netto w soi. Pozycjonowanie we wszystkich trzech ziarnach pozostawało jednak poniżej długoterminowej średniej, z uwagi na wysoką podaż. Jednakże, mimo że nowy kontrakt znalazł się w nowym dołku, to krótka pozycja netto na poziomie 143.201, co odpowiada 69% szczytu w skali roku, może świadczyć o słabnięciu apetytu na sprzedaż.

Słabszy dolar i niższe rentowności obligacji po raz kolejny wsparły ceny złota. Po osiągnięciu kluczowego poziomu wsparcia w ubiegłym tygodniu, ceny metalu odbiły i stworzyły wzrostową formację młota na tygodniowym wykresie. Notowania prezydenta Trumpa ponownie silnie spadły, ponieważ znajduje się on w sporze z ustawodawcami w Kapitolu oraz obrał ostry kurs w stosunkach z Koreą Północną (ryzyko działań militarnych) oraz Iranem (sankcje).

W reakcji na nieoczekiwanie gołębią publikację sprawozdania z wrześniowego posiedzenia Federalnego Komitetu ds. Otwartego Rynku oraz słabsze niż oczekiwano dane dotyczące inflacji, ceny złota wzrosło do poziomu powyżej $1.300 USD/uncję. Fed przedstawił dość umiarkowane perspektywy inflacyjne, próbując znaleźć odpowiedzi na pytanie, dlaczego poprawiająca się sytuacja na rynku pracy nie wywarła jeszcze presji cenowej. Ze sprawozdania wynika, że Fed nie spieszy się z przyspieszeniem umiarkowanego tempa podwyżek stóp procentowych. Obecnie rynek ocenia prawdopodobieństwo podwyżki stóp na posiedzeniu 13 grudnia na 73%.

W ciągu ostatniej korekty inwestorzy używający produktów typu exchange-traded nie odwrócili się znacznie od złota. Tego samego nie można powiedzieć o funduszach hedgingowych, które ograniczyły długie pozycje o 30% w ciągu ostatnich trzech tygodni.

Po znalezieniu wsparcia na poziomie $1.260/uncję, notowania złota odbiły, jednak aby nie była to tylko słaba korekta trendu spadkowego, musimy być świadkami uformowania kolejnego wsparcia powyżej $1.298/uncję.

Źródło: Saxo Bank

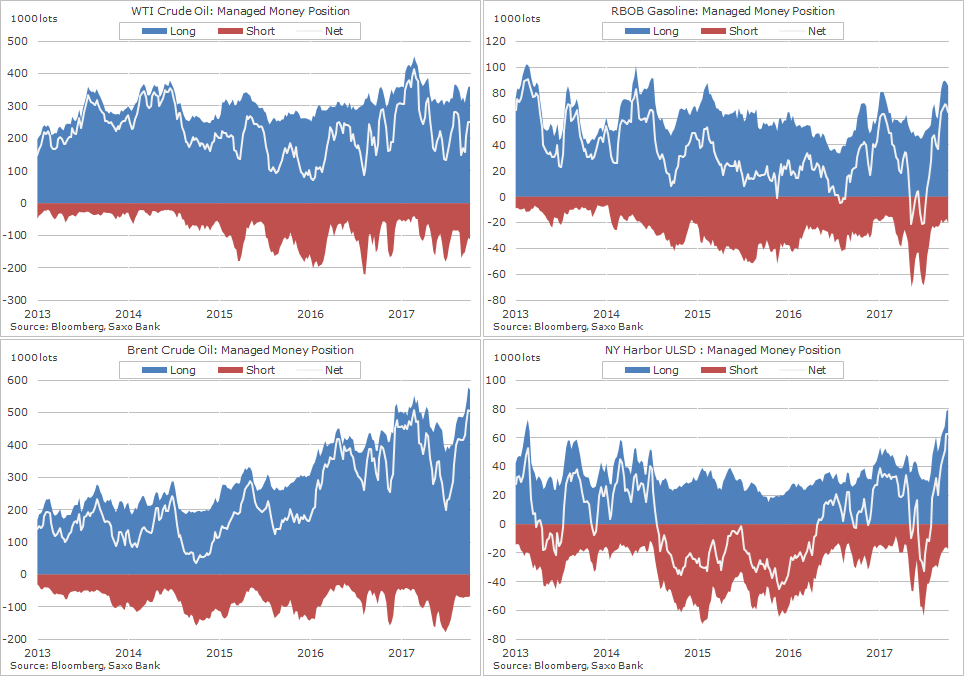

W ubiegłym tygodniu ceny ropy naftowej odbiły w reakcji na sygnały z OPEC, że organizacja skutecznie ogranicza podaż surowca. Dodatkowymi pozytywnymi dla cen czynnikami był spadek zapasów w USA oraz bliski rekordu import Chin. Do krótkotrwałego osłabienia na rynku doszło po publikacji raportu Międzynarodowej Agencji Energii (IEA) na temat rynku ropy naftowej. W ostatnim czasie to właśnie ten raport przyczynił się do wzrostu notowań ropy Brent do 60 USD/baryłkę, jednak tym razem wnioski raportu były mniej optymistyczne.

IEA dostrzega ryzyko, że w 2018 roku globalny spadek zapasów ulegnie zahamowaniu w odpowiedzi na silny wzrost produkcji ze strony członków spoza OPEC. Założenia te pozostawiają OPEC, Rosji i innym państwom członkowskim mniej elastyczności w działaniu. IEA przewiduje wzrost podaży ze strony członków spoza OPEC o 1,5 miliona baryłek dziennie, czyli nieco więcej niż prognozy dotyczące globalnego wzrostu popytu na poziomie 1,4 miliona baryłek dziennie.

Cotygodniowy raport o zapasach w USA przywrócił jednak nieco optymizmu na rynek. Dodatkowo, ceny pozytywnie zareagowały na sygnały świadczące o niemal rekordowych poziomach importu przez Chiny oraz nasilające się ryzyko geopolityczne związane z Iranem.

Źródło: Saxo Bank

Trwający cztery miesiące (od czerwca) trend wzrostowy nie został nigdy zagrożony przez ostatnią korektę (wykres powyżej). W ubiegłym tygodniu notowania odrobiły ponad 61,8% korekty z początku października, zbliżając się do kolejnego poziomu oporu.

W tym okresie fundusze hedgingowe nie wystraszyły się i tylko lekko ograniczyły swoją długą pozycję na rynku ropy i produktów ropopochodnych.

Ogólnie podtrzymujemy prognozę, że obecnie potencjał dalszych wzrostów powyżej $60/baryłkę jest ograniczony, jeśli nie dojdzie do żadnego nieoczekiwanego wydarzenia geopolitycznego. OPEC i Rosja będą musiały przedłużyć obecne porozumienie o ograniczeniu produkcji (wygasa w marcu), aby dalej równoważyć rynek. Jednak wynosząca 1,7 miliona baryłek dziennie różnica w prognozach EIA i OPEC dotycząca popytu na ropę w 2018 roku pokazuje, że prognozy przyszłych cen ropy są trudne – dotyczy to nawet perspektywy najbliższych kwartałów.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank