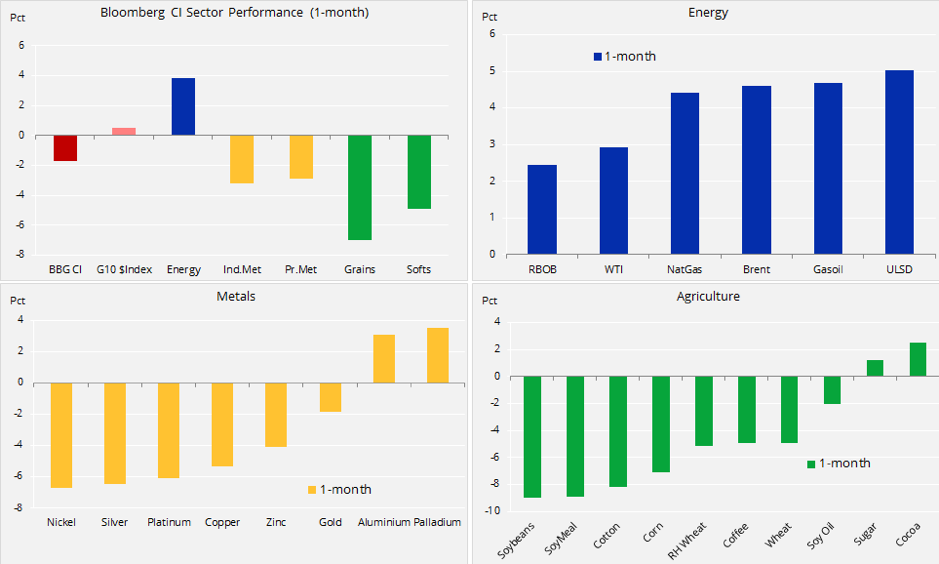

Dla sektora surowców sierpień był trzecim z rzędu miesiącem strat, ponieważ wojny handlowe i zawirowania na rynkach wschodzących więcej niż zrównoważyły zyski dla sektora energii. Ropa naftowa zyskała w wyniku pierwszych sygnałów spadku produkcji w Iranie w reakcji na amerykańskie sankcje. Wiele z tych zjawisk, zarówno wzrostów, jak i spadków cen, można bezpośrednio powiązać z decyzjami administracji amerykańskiej i Rezerwy Federalnej z ostatnich kilku miesięcy.

Solidne wyniki gospodarki Stanów Zjednoczonych zwiększyły prawdopodobieństwo dalszego usztywniania polityki Fed, co z kolei nasiliło presję na rynki wschodzące zmagające się z wysokim zadłużeniem denominowanym w USD. Przede wszystkim jednak trwa wojna handlowa pomiędzy Chinami a Stanami Zjednoczonymi, a według sugestii Donalda Trumpa może ona zyskać na intensywności z początkiem września, ponieważ prezydent rozważa nałożenie taryf celnych na dodatkowe, warte 200 mld USD towary importowane z Chin. W efekcie na rynku coraz bardziej przeważają obawy o perspektywy światowego wzrostu, a tym samym o popyt na główne surowce w 2019 r.

W szczególności jest to powodem do zaniepokojenia dla Chin, głównego źródła popytu na metale przemysłowe; w reakcji na amerykańskie cła, Pekin dopuścił do deprecjacji własnej waluty, wywierając dodatkową presję na spadek cen metali, zarówno złota, jak i miedzi, pomiędzy którymi w ostatnich miesiącach odnotowano wysoką korelację.

Na rynku zbóż tegoroczny trudny – pomijając uprawy amerykańskie – sezon zbiorów, który umożliwił silny rajd w lipcu, w sierpniu nieoczekiwanie doprowadził do spadków w wyniku rekordowych zbiorów w Stanach Zjednoczonych. W połączeniu z chińskimi cłami na amerykańską soję, spowodowało to spadek cen w tym sektorze o ponad 7%.

Z kilkoma wyjątkami, większość zysków w sierpniu odnotowano w sektorze energii. Ropa naftowa w okresie od lipca do połowy sierpnia odrobiła straty z wyprzedaży wywołanej narracją stanowiącą, że „wojna handlowa spowoduje niższy wzrost gospodarczy w przyszłości”. Jednak po pierwszych sygnałach, że podaż w Iranie jest już mniejsza ze względu na rychłe sankcje nałożone przez Waszyngton, uwaga rynku skupiła się z powrotem na nieuchronnym spadku podaży.

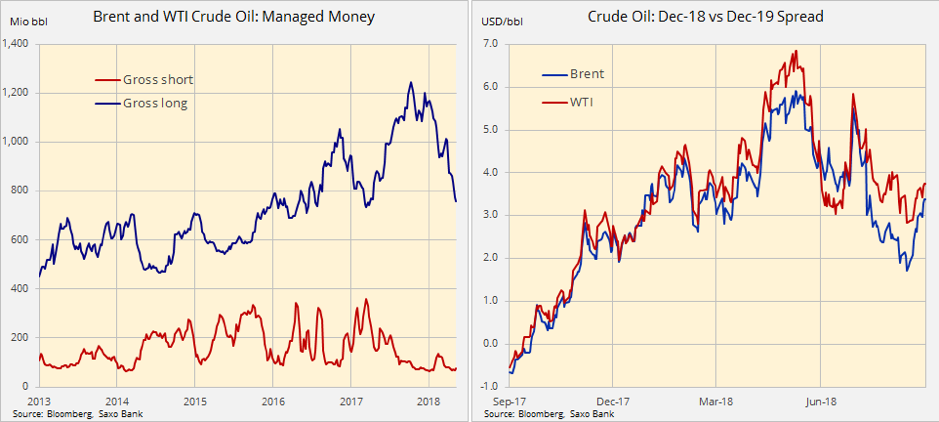

Podtrzymujemy pogląd, że ropa naftowa pozostanie w przedziale 70-80 USD/b, przy czym w perspektywie krótkoterminowej z najmniejszym oporem wiązałby się ewentualny wzrost. Spadek podaży spowodował, że spready terminowe zdecydowanie powróciły do stanu deportu, co widać na wykresie poniżej prezentującym dwunastomiesięczną różnicę pomiędzy kontraktami terminowymi z terminami w grudniu 2018 r. i w grudniu 2019 r. Jest bardzo prawdopodobne, że przyciągnie to na powrót fundusze utrzymujące wyłącznie długie pozycje, a groźby Iranu dotyczące wstrzymania przepływu ropy przez cieśninę Ormuz mogą zwiększyć premię za ryzyko geopolityczne.

Po osiągnięciu w marcu rekordowej pozycji wynoszącej prawie 1,1 mld baryłek, fundusze hedgingowe zredukowały już łączną długą pozycję netto w kontraktach terminowych na ropę Brent i WTI o 40% do najniższego poziomu od 11 miesięcy. Warto jednak zauważyć, że w okresie tym sprzedaż z zachowaniem otwartych krótkich pozycji (short interest) była bardzo ograniczona. Nawet w okresie od lipca do sierpnia, kiedy cena ropy Brent spadła o niemal 10 USD/b, krótka pozycja brutto (oznaczona na wykresie powyżej kolorem czerwonym) pozostała niemal bez zmian i była na prawie najniższym poziomie od pięciu lat.

Wskazuje to, że rynek w dalszym ciągu oczekuje wzrostów, mimo iż przekonanie to jest słabsze niż na początku tego roku. Prognoza krótkoterminowa sugeruje wzrost cen, jednak ostatecznie pojawią się ponownie obawy o popyt, przede wszystkim w przypadku, gdyby obecne osłabienie na rynkach wschodzących i wojna handlowa w dalszym ciągu wpływały na obniżenie oczekiwań dotyczących przyszłego wzrostu.

Po wybiciu powyżej 75 USD/b, cena ropy Brent dąży do przetestowania górnej granicy oporu, tj. 78,50-80 USD/b.

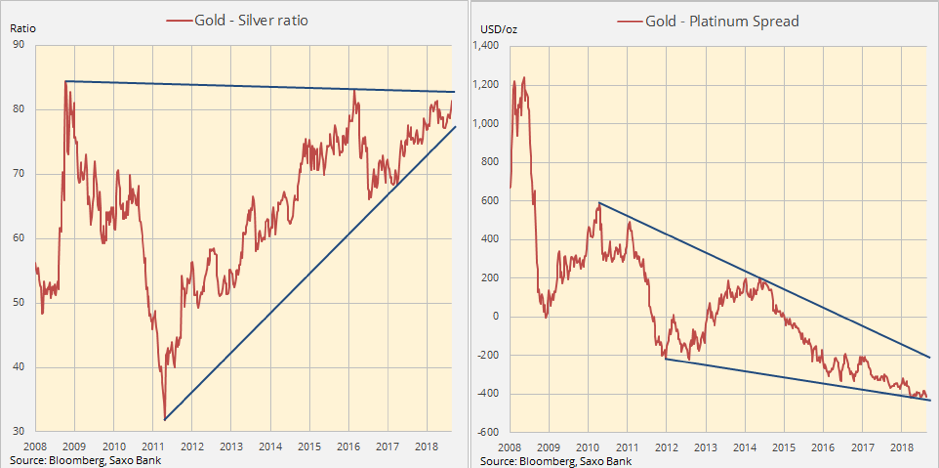

Cena złota ponownie przekroczyła 1 200 USD/uncja w miarę wychodzenia z dołka odnotowanego w połowie sierpnia. Jednak pomimo tego wzrostu, piąty miesiąc z rzędu złoto odnotowało stratę. Tegoroczna utrata wartości wiąże się z aprecjacją dolara, wzrostem amerykańskich krótkoterminowych stóp procentowych oraz dotychczasowym brakiem oznak nadchodzącej inflacji. Dodatkową presję wywiera brak popytu na dywersyfikację ze względu na stały wzrost cen akcji spółek amerykańskich.

Rynek coraz bardziej oczekuje wskazówek, czy i kiedy fundusze hedgingowe zaczną odchodzić od rekordowej krótkiej pozycji w kontraktach terminowych na złoto COMEX. W sześciotygodniowym okresie kończącym się 21 sierpnia, zgromadziły rekordową krótką pozycję wynoszącą 79 000 lotów, 3,3-krotnie przekraczając poziom z grudnia 2015 r. Utrzymujący się wzrost może ostatecznie doprowadzić do przyspieszonego rajdu wśród tych funduszy, na razie jednak, podobnie jak w ostatnich miesiącach, głównym źródłem inspiracji pozostaje dolar, i dotyczy to zarówno byków, jak i niedźwiedzi.

Naszym zdaniem po rozpoczęciu wzrostu warto obserwować zarówno srebro, jak i platynę. Srebro stało się stosunkowo tanie w porównaniu ze złotem; w ciągu ostatnich 20 lat taka relacja zdarzyła się zaledwie kilkakrotnie. Ostatni raz relacja złota do srebra przekroczyła 82 (uncji srebra do jednej uncji złota) w lutym 2016 r., a następujący po tym wzrost sprowadził ją do poziomu 66.

Tymczasem platyna w ubiegłym tygodniu odnotowała rekordowe dyskonto względem złota wynoszące około 415 USD/uncja. Biały metal stale tracił na wartości względem złota, od premii na poziomie 1 200 USD/uncja w 2008 r. do poziomu obecnego dyskonta. Ze względu na fakt, iż platyna wykorzystywana jest przede wszystkim w silnikach diesla, wywołany parę lat temu skandal w tym sektorze przyczynił się do zmniejszenia popytu. Najnowsze osłabienie jest wynikiem obecnych sporów handlowych, które nie tylko przyczyniły się do podwyżki kosztów stali i aluminium, ale także do pierwszego trwałego zahamowania sprzedaży nowych samochodów na największych światowych rynkach w Chinach, Stanach Zjednoczonych i w Europie od czasu światowego kryzysu finansowego.

W ubiegłym tygodniu złoto dążyło do stabilizacji powyżej 1 200 USD/uncja po nieudanej próbie pokonania kolejnego poziomu oporu, tj. 1 217 USD/uncja. Wybicie może jednak utorować drogę do poziomu 1 235 USD/uncja, po czym nastąpiłaby bardziej agresywna redukcja krótkich pozycji.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank