Po czterech tygodniach intensywnej sprzedaży, dotychczasowe zyski na indeksie towarowym Bloomberg w ujęciu rok do dnia zostały zniwelowane. Indeks ten, obejmujący 22 główne surowce podzielone proporcjonalnie na energię, metale i rolnictwo, ucierpiał na skutek mocniejszego dolara i obaw przed wojną handlową, a także przewidywanej decyzji OPEC+ w sprawie zwiększenia produkcji, aby ograniczyć potencjał wzrostu cen ropy naftowej.

Obecna siła amerykańskiej gospodarki w porównaniu z resztą świata doprowadziła do obecnych rozbieżności pomiędzy polityką pieniężną Rezerwy Federalnej i innych głównych banków centralnych. W efekcie sytuacja światowej gospodarki, w szczególności gospodarek rynków wschodzących o znacznym obciążeniu długiem, staje się coraz trudniejsza w miarę aprecjacji dolara i spadku płynności.

Ponadto ryzyko protekcjonizmu w handlu powoduje obawy o potencjalne skutki tej polityki na wzrost gospodarczy i przyszły popyt. To jedno z największych wyzwań dla rynku surowców w nadchodzących miesiącach.

Problemy te najmocniej uderzyły w metale przemysłowe – po ostatnich burzliwych tygodniach Chiny odnotowały pogorszenie kluczowych danych ekonomicznych, co w połączeniu z obawami dotyczącymi handlu sprawiło, że chiński indeks CSI 300 osiągnął roczne minimum. Największe straty poniósł cynk, spadając do najniższego poziomu od dziesięciu miesięcy, natomiast miedź HG ponownie szukała wsparcia w dolnej części przedziału, w którym pozostawała od dziewięciu miesięcy.

Przez ostatni tydzień złoto i srebro dążyły do konsolidacji po ostatnim gwałtownym spadku, wynoszącym złoto poniżej poziomu kluczowego wsparcia, a w efekcie przyczyniającym się do zwiększenia technicznej sprzedaży.

Produkty rolne straciły na wartości na skutek potencjalnego negatywnego oddziaływania wojny handlowej na uprawy. Dotyczyło to m.in. bawełny i soi, która w pewnym momencie straciła ponad 18% w porównaniu z maksimum z maja tego roku.

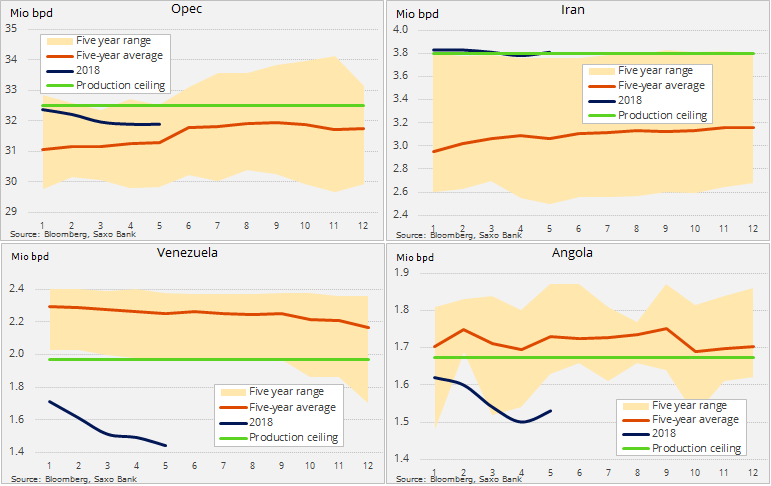

W centrum uwagi szczyt OPEC

Kolejny raz uwaga inwestorów skupiła się na sektorze energii w oczekiwaniu na wynik spotkań OPEC i OPEC+ w Wiedniu. Ze względu na rosnącą presję ze strony rynków wschodzących, które ucierpiały na skutek rosnących cen paliw, mocniejszego dolara i wyższych kosztów finansowania (w amerykańskiej walucie), Saudyjczycy uznali, że należy skorygować poziom produkcji, aby nie zahamować wzrostu popytu.

Kolejny raz jednak okazało się, że nikt nie chce przyjąć odpowiedzialności za tę decyzję. Częściowo przyczynił się do tego prezydent Trump, który w ostatnich tweetach oskarżał OPEC o dążenie do podwyższania cen ropy. Z kolei irański minister ds. ropy za winnego tej sytuacji uznał Waszyngton, biorąc pod uwagę obecne sankcje nałożone na Wenezuelę, a wkrótce również i na Iran.

Ze względu na oddziaływanie polityczne amerykańskich sankcji, oba te kraje początkowo wyrażały twardy sprzeciw, jednak ostatecznie kartel osiągnął kompromis, dostrzegając konieczność utrzymania stabilnych cen i zapewnienia wystarczających dostaw, aby ograniczyć wzrost cen ropy.

Utrzymując pułap produkcji z grudnia 2016 r., grupa zadecydowała o zwiększeniu produkcji, aby przywrócić poziom zgodności do 100% i zrównoważyć niemal 1 mln baryłek dziennie, których brakuje OPEC do osiągnięcia przyjętej wartości docelowej. Decyzja, zainicjowana przez Arabię Saudyjską, została najprawdopodobniej uznana za działanie wyprzedzające ewentualne obawy rynku o jeszcze większe niedobory po wejściu w życie amerykańskich sankcji na Iran w listopadzie tego roku.

W perspektywie krótkoterminowej przewidujemy, że ropa naftowa uzyska wsparcie w postaci dalszego ryzyka geopolitycznego dotyczącego problemów z dostawami z Wenezueli, a także z Iranu, w miarę zbliżania się terminu wejścia w życie amerykańskich sankcji. Obawy te jednak może przysłonić sytuacja w krajach spoza OPEC, w których dotychczasowy stały wzrost podaży i popytu może zostać zahamowany w wyniku spowolnienia na rynkach wschodzących.

Wydaje się, że Arabia Saudyjska i Rosja ustanowiły granicę na poziomie 80 USD/b, powyżej którego może pojawić się poważne zagrożenie dla popytu. Na tej podstawie podtrzymujemy nasz pogląd, że cena ropy Brent w nadchodzących miesiącach pozostanie w granicach przedziału pomiędzy 71 USD a okolicami 80 USD, zanim przed końcem roku i z początkiem 2019 r. pojawi się presja na spadek cen.

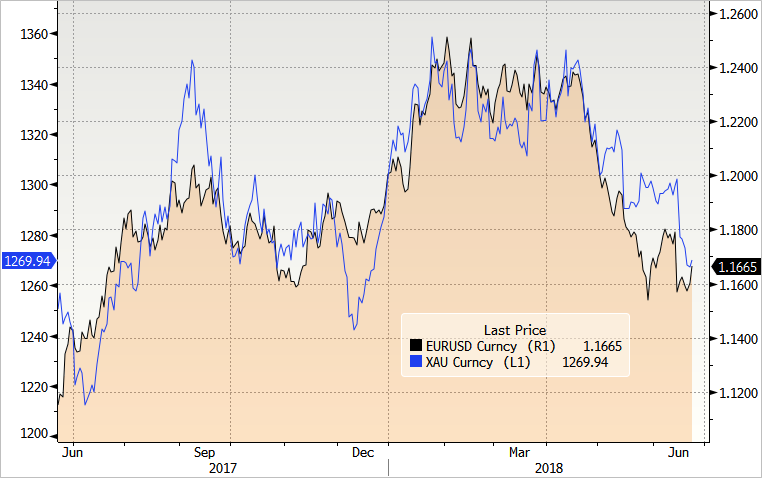

Negatywna korelacja pomiędzy ceną złota a mocniejszym dolarem stanowiła główny czynnik nadający kierunek na rynku w ostatnich miesiącach, co widać na przykładzie pary EUR/USD poniżej. Jednak w ubiegłym tygodniu dolar wykazywał oznaki hamowania po nieudanej próbie zejścia poniżej 1,15 EUR w parze EUR/USD oraz po tym, jak indeks dolara stracił kupujących po przekroczeniu poziomu 95. Dopóki jednak metale szlachetne nie zareagują na inne czynniki, takie jak inflacja, wojna handlowa czy rosnące ryzyko recesji, kurs dolara będzie powodował znaczne wahania na rynku.

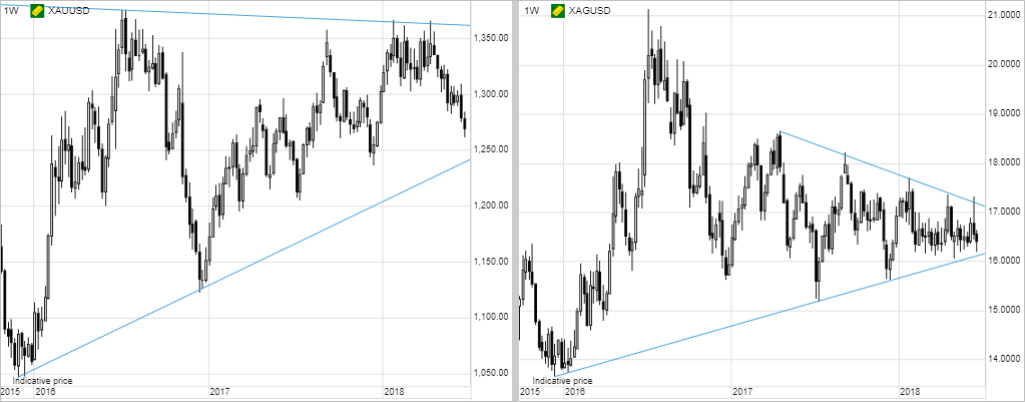

Blask złota nieco przygasł

Nasza pozytywna prognoza dla złota stoi pod znakiem zapytania po szybkim spadku w ubiegłym tygodniu z 1 300 USD/uncja do poziomu 1 260 USD/uncja. Jednak pomimo pogorszenia prognozy technicznej, wywołującego nową falę krótkiej sprzedaży, nasza opinia na temat złota i srebra pozostaje konstruktywna. Bierzemy równocześnie pod uwagę ryzyko spowolnienia gospodarczego oraz wzrost inflacji. Jesteśmy również przekonani, że prezydent Trump, zapoczątkowawszy wojnę handlową zarówno wobec wrogów, jak i wobec przyjaciół, prędzej czy później zaatakuje mocniejszego dolara, ponieważ aprecjacja USD komplikuje realizację jego wizji dotyczącej redukcji amerykańskiego deficytu handlowego.

W przypadku srebra prognoza techniczna, jak już wspomniano, pozostaje pod znakiem zapytania – dotychczas metal ten zdołał odbić się przed osiągnięciem poziomu 16,10 USD/uncja, tj. wsparcia linii trendu zapoczątkowanego minimum ze stycznia 2015 r. Tymczasem zmiana prognozy technicznej dla złota nastąpi dopiero po powrocie tego metalu powyżej 1 286 USD.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank