Sytuacja geopolityczna wygląda coraz gorzej po decyzji prezydenta Trumpa o objęciu cłem wytworzonych w Chinach towarów o wartości 50 mld USD. Chiny natychmiast odpowiedziały nałożeniem ceł na wart 3 mld USD eksport amerykański i rozważają dodatkowe środki odwetowe.

Powołanie krytycznych wobec Iranu osób do grona najbliższych współpracowników Trumpa zwiększa ponadto ryzyko ponownego wprowadzenia przez Stany Zjednoczone sankcji wobec Iranu najpóźniej 12 maja. Dwa najnowsze nazwiska na tej liście to Pompeo w miejsce Tillersona jako sekretarza stanu oraz Bolton, który w następstwie McMastera obejmie ważne stanowisko doradcy ds. bezpieczeństwa narodowego.

Rynek zareagował na te decyzje gwałtownym spadkiem cen akcji, podczas gdy obligacje i jen japoński były chętnie kupowane w efekcie redukcji krótkich pozycji.

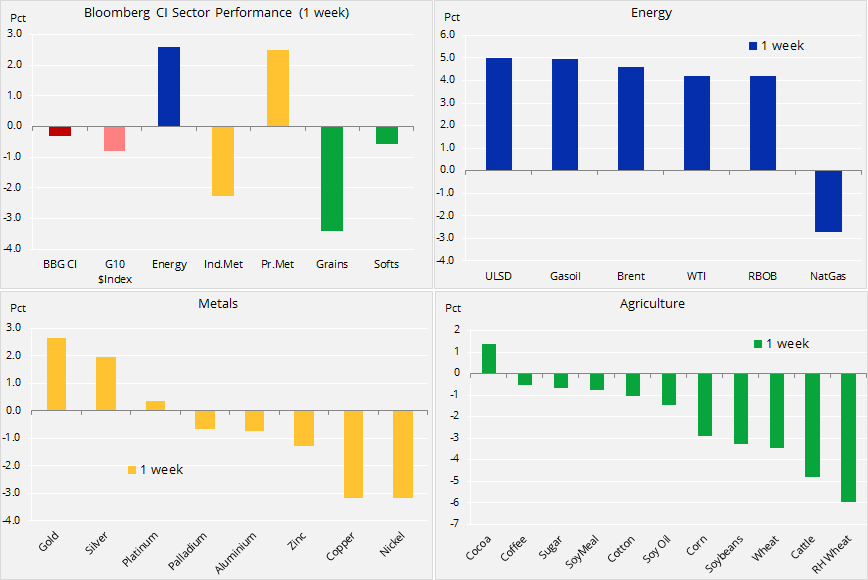

Indeks towarowy Bloomberg zakończył tydzień nieco niżej niż poprzednio w odpowiedzi na najnowsze wydarzenia, które wpłynęły na wzrost cen ropy w związku z zagrożeniem dostaw z Iranu oraz na spadek cen metali przemysłowych w związku z ryzykiem, że projekcje światowego wzrostu gospodarczego mogą okazać się błędne. Oba te czynniki były równocześnie korzystne dla złota, a dodatkowym bodźcem w tym zakresie było pokrywanie krótkich pozycji po kolejnej ostrożnej podwyżce amerykańskich stóp procentowych.

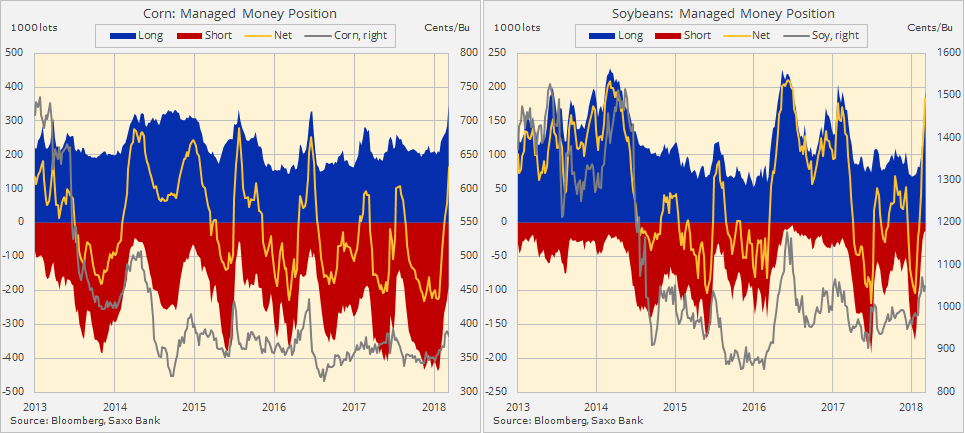

Towary rolne w ujęciu ogólnym straciły na wartości; sektor zbóż odnotował straty w efekcie obaw dotyczących wojny handlowej, a pogarszające się fundamenty doprowadziły do realizacji zysków przez inwestorów spekulacyjnych. W ciągu ośmiu tygodni do 13 marca, pozycja funduszy w trzech głównych produktach rolnych (pszenica, kukurydza i soja) z rekordowo krótkiej, wynoszącej 473 000 lotów, stała się długa (406 000 lotów).

Pozycje netto w kukurydzy i soi przekroczyły odpowiednio po 200 000 lotów, co stanowi najwyższy poziom od niemal czterech lat. Historyczne dane wykazują, że pozycja tych rozmiarów jest trudna do utrzymania i często prowadzi do gwałtownego odwrócenia.

Głównym nabywcą soi produkowanej w Stanach Zjednoczonych są Chiny z pozycją rzędu niemal 15 mld USD rocznie. Jakakolwiek eskalacja wojny handlowej może spowodować, że Chiny zaczną skupywać ten towar od dostawców z Ameryki Południowej. Scenariusz taki wydaje się jednak mało prawdopodobny na większą skalę, przede wszystkim dlatego, że podaż spoza Stanów Zjednoczonych jest niewystarczająca, aby sprostać popytowi ze strony Chin.

Po wielu tygodniach hibernacji ceny ropy podskoczyły. Rajd rozpoczął się po tym, jak zarówno ropa WTI, jak i Brent przełamały kluczowe poziomy techniczne i uzyskały fundamentalne wsparcie w związku z nowymi obawami dotyczącymi zakłóceń dostaw.

Wydaje się coraz bardziej prawdopodobne, że Waszyngton, za cichym przyzwoleniem Arabii Saudyjskiej ponownie nałoży 12 maja sankcje na Iran, co może negatywnie wpłynąć na zdolność do produkcji i eksportu ropy naftowej tego kraju. Ryzyko odstąpienia przez Stany Zjednoczone od porozumienia nuklearnego z Iranem w maju tego roku wzrosło po spotkaniu w Waszyngtonie z saudyjskim następcą tronu, Mohammedem Bin Salmanem, a także po zastąpieniu przez Trumpa dotychczasowego sekretarza stanu i doradcy ds. bezpieczeństwa narodowego osobami znanymi z negatywnego nastawienia do Iranu, Wenezueli i Korei Północnej.

Wspólny kompleksowy plan działania, określany także jako porozumienie nuklearne z Iranem, to dokument podpisany przez Chiny, Francję, Rosję, Wielką Brytanię, Stany Zjednoczone, Niemcy i Unię Europejską. Odstąpienie Waszyngtonu od porozumienia – w sytuacji, gdy wszyscy pozostali sygnatariusze podtrzymają swoje stanowisko – raczej nie wpłynie w istotny sposób na zmniejszenie eksportu z Iranu. Może mieć jednak negatywny wpływ na zdolność Teheranu do przyciągnięcia dodatkowego kapitału zagranicznego w celu podtrzymania produkcji (nie mówiąc już o jej zwiększeniu), ponieważ inwestorzy zagraniczni (z ewentualnym wyjątkiem Rosji i Chin) będą w takiej sytuacji trzymać się z daleka.

Od dawna oczekiwane uruchomienie przez Chiny denominowanego w juanach kontraktu terminowego na ropę 26 marca nie mogłoby nastąpić w bardziej interesującym terminie, biorąc pod uwagę bieżące wydarzenia. W naszych szokujących prognozach na 2018 r. powiązaliśmy uruchomienie tego kontraktu z gwałtowną aprecjacją juana. Chiny są już największym importerem ropy na świecie i niektórzy kluczowi eksporterzy, tacy jak Iran czy Rosja, będą najprawdopodobniej zachwyceni możliwością obejścia petrodolara. Podobnie jednak jak w przypadku każdego innego nowego kontraktu terminowego, jego sukces w znacznym stopniu zależy od zdolności do przyciągnięcia producentów, funduszy hedgingowych i spekulantów; wszyscy oni są konieczni do zapewnienia niezbędnej płynności.

Techniczny sygnał kupna został uruchomiony po wybiciu z ustanowionej niedawno formacji trójkąta. Docelowy poziom dla ropy WTI może wynieść nawet 71 USD za baryłkę, najpierw jednak należy pokonać maksimum z 2018 r., tj. 66,70 USD za baryłkę. Możliwość takiego obrotu spraw zależy od tego, jak długo rynek będzie skupiać się na zakłóceniach podaży w kontekście ciągłego wzrostu produkcji spoza OPEC i ryzyka, że światowa wojna handlowa negatywnie wpłynie na przyszły popyt.

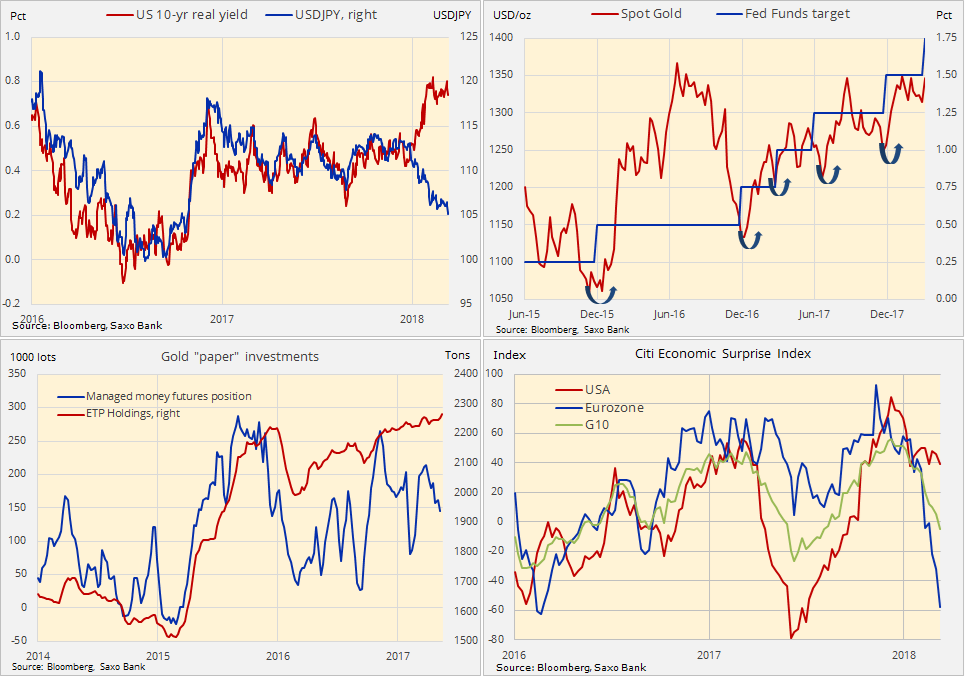

Podobnie jak wcześniej, złoto ponownie pozytywnie zareagowało na kolejną podwyżkę stóp przez Rezerwę Federalną. Podczas gdy analitycy nie mogli się zdecydować, czy podwyżkę tę można określić jako agresywną, czy ostrożną, rynek wybrał tę drugą możliwość i złoto gwałtownie się umocniło po pokrywaniu krótkich pozycji i nowej fali transakcji kupna w efekcie czarnych chmur zbierających się nad światową gospodarką.

Rosnące napięcia handlowe i powrót obaw o stabilność sytuacji na Bliskim Wschodzie spowodowały, że inwestorzy zwrócili się w stronę złota, aby uchronić się przed ponownymi spadkami na rynkach akcji i przed deprecjacją dolara, przede wszystkim względem jena japońskiego. Faktyczna wojna handlowa to ryzyko spadku globalnych obrotów, co może zahamować światowy wzrost gospodarczy i spowodować spadek cen akcji, a w konsekwencji przyczynić się do zwiększenia popytu na bezpieczne inwestycje i dywersyfikację portfeli.

Mocniejszy jen japoński wobec dolara amerykańskiego umożliwił zrównoważenie negatywnego dla złota oddziaływania rosnących realnych rentowności, podczas gdy kolejna podwyżka Fed zapewniła nowe okazje do kupna.

Inwestycje w złoto za pośrednictwem produktów notowanych na giełdzie osiągnęły najwyższy poziom od pięciu lat w efekcie dalszej kumulacji przez inwestorów długoterminowych. W ciągu ostatnich sześciu tygodni fundusze hedgingowe były sprzedającymi netto kontrakty terminowe na złoto i obecnie mają możliwość odbudować długie pozycje w miarę poprawy prognoz technicznych i fundamentalnych.

Na rynku złota panuje poczucie déjà vu, ponieważ cena złota kolejny raz powróciła w rejony, w których wielokrotnie w ciągu ostatnich czterech lat następowało odrzucenie. Pokrywanie krótkich pozycji po podwyżce stóp przez Fed najprawdopodobniej już się zakończyło i konieczne są obecnie nowe transakcje kupna, aby rynek nabrał impetu wymaganego do wybicia powyżej 1 375 USD za uncję.

Naturalnie podtrzymujemy naszą pozytywną prognozę pomimo pogorszenia prognoz dla pozostałych klas aktywów. Kluczowe wsparcie pozostaje na poziomie 1 300 USD za uncję, natomiast wybicie powyżej 1 375 USD za uncję może sygnalizować przedłużenie ruchu w kierunku 1 475 USD za uncję.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank