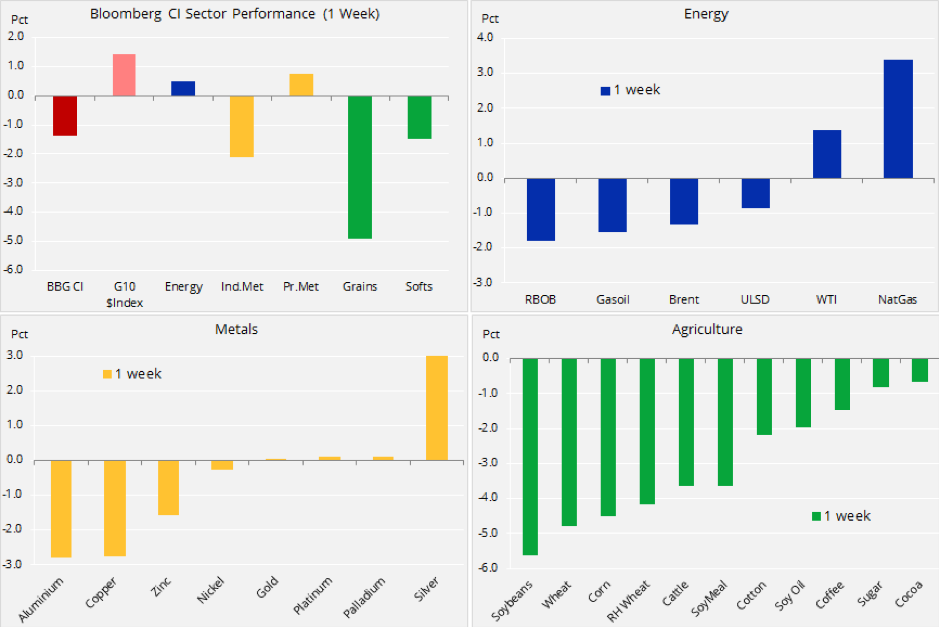

W efekcie aprecjacji dolara, propozycji Arabii Saudyjskiej i Rosji, aby zwiększyć produkcję ropy, wzrostu ryzyka amerykańsko-chińskiej wojny handlowej, a także poprawy warunków uprawnych w Stanach Zjednoczonych, trzeci tydzień z rzędu indeks towarowy Bloomberg odnotował stratę.

Jednymi z nielicznych wygranych na tym rynku było srebro, gaz ziemny i ropa WTI, natomiast największe straty odnotowało aluminium, miedź i trzy główne produkty rolne. Złoto utrzymało się na poziomie 1 300 USD/uncja, podejmując walkę z umacniającym się dolarem, a w odniesieniu do euro zyskując najwięcej od września ubiegłego roku.

Sektor zbóż istotnie ucierpiał na skutek największego spadku cen od niemal dwóch lat; głównym przegranym okazała się soja, spadając do poziomu rocznego minimum. Ryzyko spadku tempa wzrostu popytu zagranicznego w przypadku odpowiedzi Chin i Meksyku na amerykańskie cła pojawiło się w momencie, gdy rynek odczuł już negatywny wpływ poprawy warunków pogodowych w Stanach Zjednoczonych i likwidacji długich pozycji przez fundusze.

Wśród metali przemysłowych najwięcej straciła miedź w efekcie aprecjacji dolara, ryzyka wojny handlowej i ostatnich danych wskazujących na niższe tempo wzrostu w Chinach.

Zgodnie z przewidywaniami, amerykański Federalny Komitet Otwartego Rynku po raz siódmy w bieżącym cyklu podwyższył stopy procentowe, natomiast Europejski Bank Centralny pozostawił stopy bez zmian do przyszłego roku. W wyniku tych informacji, a także napięć politycznych dotyczących koalicji rządowej w Niemczech, dolar amerykański odnotował najlepszy tygodniowy wynik od 2016 r., tym samym dodatkowo utrudniając sytuację większości surowców.

Mocniejszy dolar, rosnące koszty finansowania i paliw, a obecnie również ryzyko wojny handlowej pomiędzy jednymi z największych światowych gospodarek, najprawdopodobniej w dalszym ciągu będą stwarzać problemy. Nie dotyczy to jedynie gospodarek rozwiniętych, ale również rynków wschodzących, w szczególności tych, które mają obecnie znaczne obciążenie długiem denominowanym w amerykańskiej walucie.

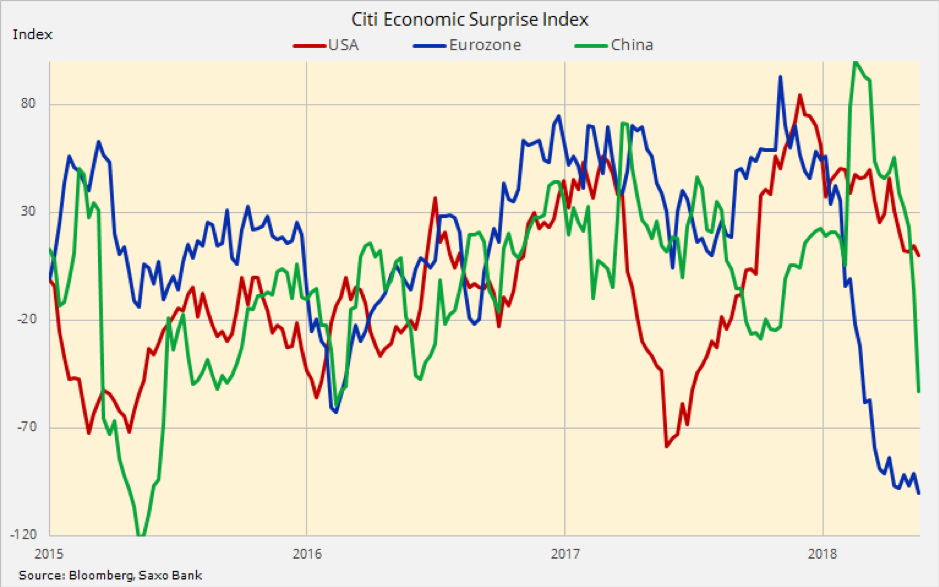

Sytuacja ta wiąże się z ryzykiem obniżenia prognoz dla światowego wzrostu gospodarczego i popytu w nadchodzących kwartałach. W ubiegłym tygodniu dane dotyczące sprzedaży detalicznej, produkcji przemysłowej i wzrostu kredytów w Chinach okazały się gorsze, niż przewidywano, a cały kraj nadal wykazuje oznaki spowolnienia.

Indeks ekonomicznych niespodzianek Citi, który mierzy zaskoczenia dotyczące danych w odniesieniu do oczekiwań na rynku, wykazuje, że dane ekonomiczne z kluczowych gospodarek ostatnio uległy pogorszeniu.

Dla złota ten tydzień był stosunkowo dobry; może to zabrzmieć dziwnie zważywszy, że cena tego metalu pozostała na poziomie 1 300 USD/uncja po nieudanej próbie wybicia zahamowanej przez łagodną retorykę prezesa EBC Mario Draghiego. Ze względu na negatywną korelację z dolarem, para XAU/USD powinna była ostro stracić na wartości, jednakże mocny kurs USD był głównie wynikiem osłabienia euro, realna akcja miała miejsce w parze XAU/EUR, która umocniła się o ponad 2%, co było najlepszym wynikiem dziennym od września ubiegłego roku.

Po spotkaniu Trumpa z północnokoreańskim przywódcą Kim Dzong-Unem w Singapurze w ubiegłym tygodniu (z którym wiązały się ambitne obietnice i niewiele realnej treści), ryzyko geopolityczne może ponownie wzrosnąć. Wynika to z faktu, iż amerykańska administracja podjęła kroki na rzecz nałożenia ceł na warte 50 mld USD towary z Chin.

Mimo iż rajd dolara nie wykazuje jeszcze żadnych oznak hamowania, w dalszym ciągu dostrzegamy potencjał większego umocnienia złota. Amerykańska krzywa dochodowości najprawdopodobniej będzie coraz bardziej płaska, ponieważ rentowności papierów krótkoterminowych rosną, podczas gdy ceny na długim końcu krzywej w dalszym ciągu mają wsparcie ze względu na wspomniane powyżej obawy przed wojną handlową i pogorszeniem sytuacji na rynkach wschodzących. Nawet w przypadku, gdyby rentowności obligacji wzrosły, coraz wyższe oczekiwania inflacyjne mogą utrzymać realne rentowności w granicach przedziału w miarę podwyższania cen granicznych.

„Papierowe” inwestycje spadły po tym, jak pozycja funduszy hedgingowych (przed akcją w tym tygodniu) zbliżyła się do dwuletniego minimum, natomiast inwestycje ogółem w oparte na złocie fundusze notowane na giełdzie spadły po osiągnięciu w ubiegłym miesiącu pięcioletniego maksimum.

Wszystkie te obserwacje wskazują na zmianę ceny złota i mimo iż nie jest wykluczony spadek poniżej 1 286 USD/uncja, ze względu na niewielkie zaangażowanie funduszy hedgingowych przewidujemy, że największy impet będzie skierowany w górę. W tym momencie pewnym wyzwaniem jest mocniejszy dolar, jednak brak osłabienia wskazuje na możliwość wzrostu. W tym celu konieczne jest wybicie powyżej 200-dniowej średniej kroczącej na poziomie 1 308 USD/uncja, które przyciągnie inwestorów z powrotem na rynek.

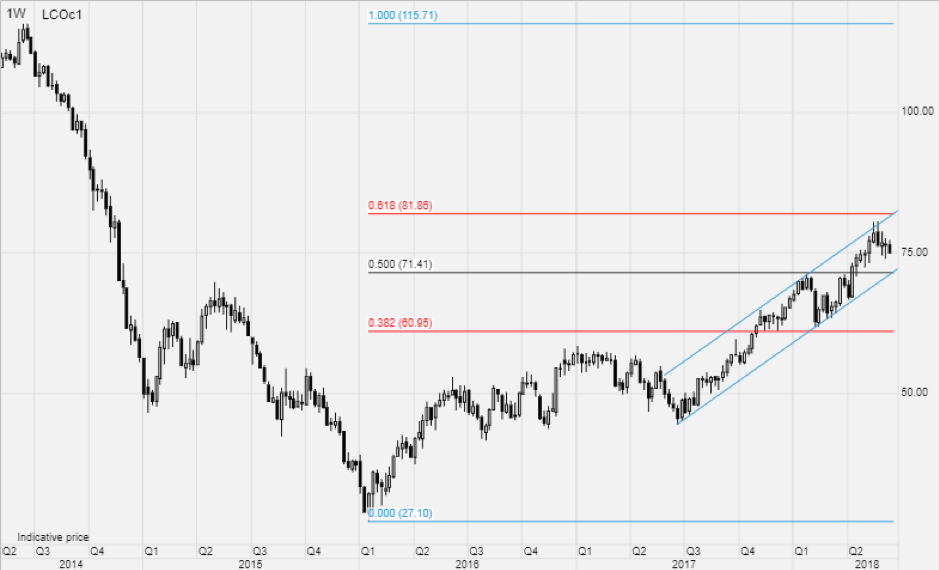

Cena ropy utrzymuje się w relatywnie wąskim przedziale przed istotnymi spotkaniami w Wiedniu. Po szczycie OPEC 22 czerwca odbędzie się spotkanie z producentami spoza OPEC (23 czerwca). Omawiana będzie potencjalna redukcja lub rewizja porozumienia w sprawie ograniczenia produkcji do 1,8 mln baryłek dziennie, które od stycznia 2017 r. przyczyniło się do wzrostu ceny światowego benchmarku – ropy Brent – o ponad 60%.

Po tym, jak w ubiegłym miesiącu cena ropy Brent sięgnęła 80 USD/b, a także ze względu na fakt, iż produkcja OPEC w dalszym ciągu spada – m.in. w związku z ciągłymi spadkami produkcji w Wenezueli – coraz głośniej mówi się o konieczności podjęcia odpowiednich działań. Dotyczy to w szczególności Arabii Saudyjskiej i Rosji, które wyraziły obawy o potencjalny negatywny wpływ wzrostu cen ropy na światowy wzrost gospodarczy i popyt.

Fakt, iż większość z 14 członków OPEC nie jest w stanie zwiększyć produkcji, w tym Iran (amerykańskie sankcje), Irak (brak inwestycji) i Wenezuela (kryzys gospodarczy), zdecydowanie podwyższa temperaturę przed rozpoczęciem szczytu. Najprawdopodobniej pojawią się kolejne napięcia geopolityczne dotyczące amerykańskich sankcji nałożonych na Wenezuelę, a już wkrótce również na Iran, które w powszechnej opinii dają Arabii Saudyjskiej nieuczciwe fory, ponieważ wzrost produkcji zapewniłby Saudom większy udział w rynku.

Po długiej walce o wyższe ceny można spokojnie przyjąć, że zarówno Arabia Saudyjska, jak i Rosja dołożą wszelkich starań, aby nie zaburzyć równowagi na rynku. W związku z tym raczej zwiększenie produkcji o większy wolumen, niż wcześniej i większy, niż straty na ropie wenezuelskiej i irańskiej, raczej nie nastąpi. Biorąc pod uwagę opór ze strony pozostałych producentów z OPEC, prawdopodobne jest ustalenie pułapu dla produkcji przy równoczesnym uzgodnieniu podwyższenia produkcji o 500 000-1 000 000 b/d.

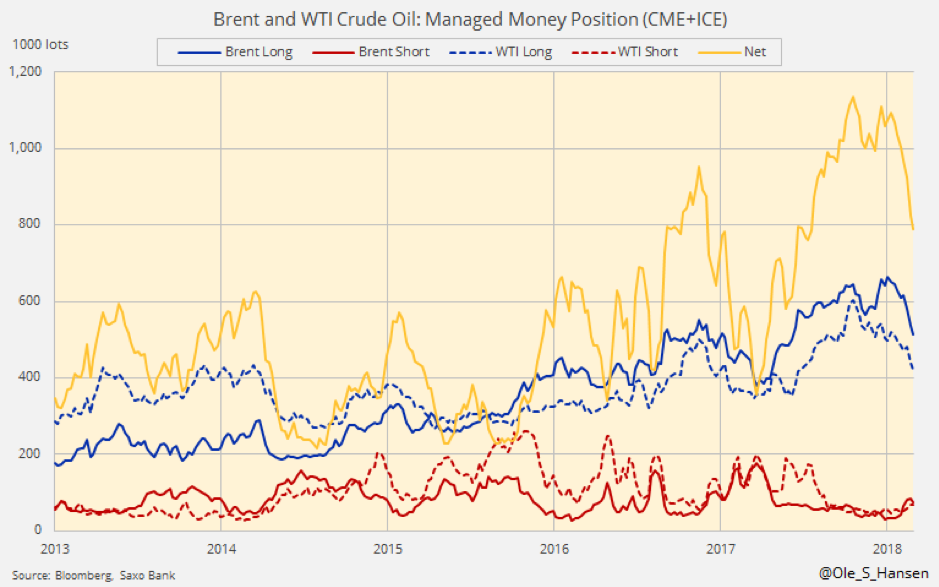

W ciągu ostatnich siedmiu tygodni fundusze hedgingowe były sprzedającymi ropy netto. W efekcie najdłuższego pasma spadków od 2013 r. długa pozycja netto powróciła do poziomu 790 000 lotów (790 mln baryłek), stanowiącego ośmiomiesięczne minimum. W związku z tym dalsza presja wywierana przez likwidację długich pozycji najprawdopodobniej wkrótce osłabnie, ograniczając tym samym ryzyko spadku cen.

Podtrzymujemy pogląd, że cena ropy Brent może w przewidywalnej przyszłości ustabilizować się w przedziale 71-82 USD/b. Wstrząsy podażowe i związane z tym wyższe ceny to największe ryzyko w ujęciu krótkoterminowym, natomiast spadek tempa wzrostu popytu może przyciągnąć więcej inwestorów w perspektywie średnioterminowej.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank