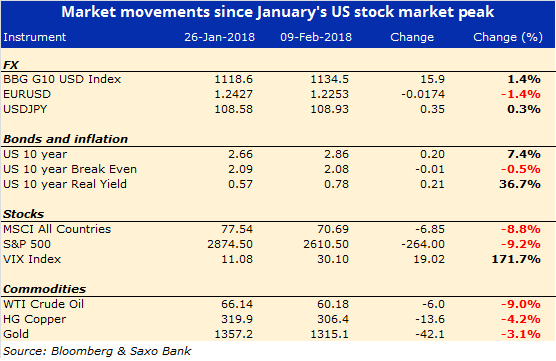

Rynek światowy ogarnął strach po ostatnich wydarzeniach w Stanach Zjednoczonych, gdzie rosnąca presja na płace w kontekście niskiego bezrobocia i obniżek podatków budzi niepokój inwestorów. Indeks S&P 500 wkroczył w fazę korekt po wynoszącej 10% stracie w porównaniu z maksimum z 26 stycznia, a biorąc pod uwagę równoczesne spadki na rynku obligacji, dla surowców był to kolejny tydzień znacznych strat.

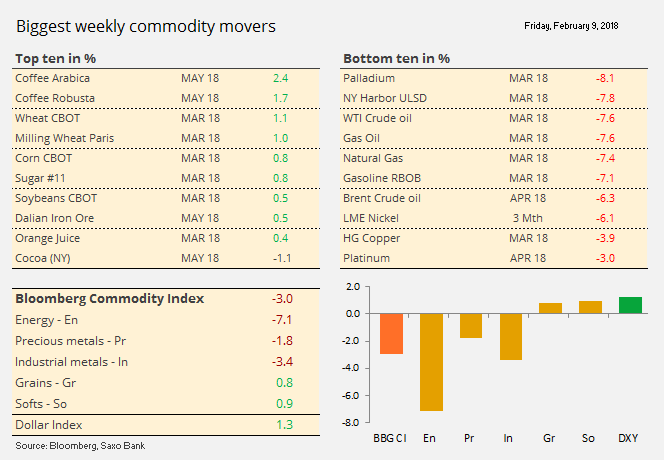

Główne surowce, od złota i miedzi po ropę naftową, odnotowały straty w efekcie likwidacji długich pozycji, ponieważ inwestorzy zmuszeni byli do redukcji ekspozycji w kontekście zmian krótkoterminowych prognoz technicznych i fundamentalnych.

W ostatnim numerze The Economist pojawiła się teza, że Stany Zjednoczone podjęły bezprecedensową ekonomiczną grę, która może zagrozić ich gospodarce. Dostarczenie mocnych bodźców fiskalnych w postaci niższych podatków pod koniec bieżącego cyklu ożywienia to ryzyko, że Stany Zjednoczone będą zmagać się z rosnącymi stopami procentowymi i inflacją oraz koniecznością finansowania wyższego deficytu budżetowego.

Dla ropy naftowej zapowiadał się najgorszy tydzień od marca ubiegłego roku, kiedy to po miesiącach napływających informacji zwyżkowych produkcja amerykańska gwałtownie wzrosła i nastąpił sezonowy spadek popytu ze strony rafinerii. Zmusiło to zarządzających środkami pieniężnymi do redukcji niemożliwej już do utrzymania długiej pozycji. Mimo iż w efekcie cięć produkcji, zakłóceń podaży i mocnego popytu w ostatnim półroczu prognozy fundamentalne uległy poprawie, obecnie można zadać sobie pytanie, czy 70 USD za baryłkę nie stanowiło jednego kroku za daleko na tym etapie.

Już drugi tydzień trwa korekta ceny złota w dół w reakcji na mocniejszego dolara i spekulacje, że amerykańskie stopy procentowe mogą zostać podwyższone szybciej, niż przewidywano. Chaos na światowych rynkach akcji umożliwił częściowe zrównoważenie presji sprzedażowej, a inwestorzy, którzy nabyli złoto w ostatnich miesiącach w odpowiedzi na uśpienie czujności rynku, zostali nagrodzeni co najmniej względnie (o ile nie bezwzględnie) dobrymi wynikami w porównaniu z pozostałymi klasami aktywów.

Przez drugi tydzień z rzędu miedź traciła na wartości i osiągnęła najniższy poziom od 15 grudnia, ponieważ fundusze w dalszym ciągu redukowały ekspozycję zwyżkową w związku z utrzymującymi się zawirowaniami na rynku, umocnieniem dolara i wzrostem stanu zapasów w magazynach monitorowanych przez Londyńską Giełdę Metali. Awersja do ryzyka i konieczność minimalizacji ryzyka sprzyjały pokrywaniu krótkich pozycji w sektorze rolnym, gdzie zarówno zboża, jak i surowce miękkie szły pod prąd obecnego trendu spadkowego.

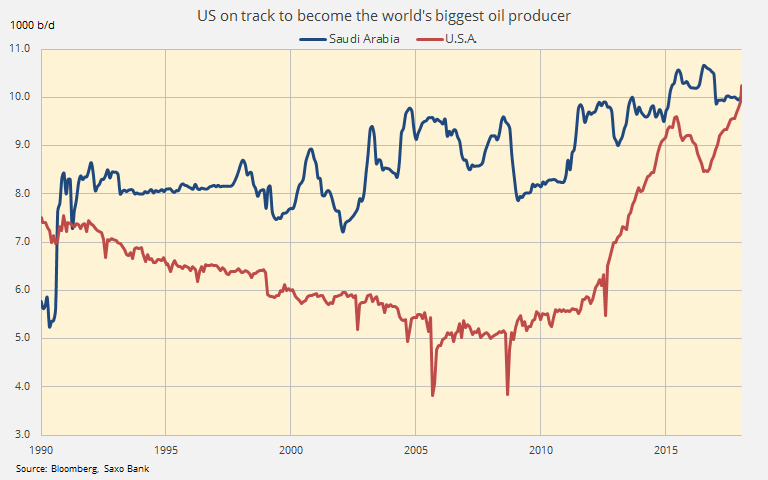

Dotychczas skuteczne starania grupy OPEC+ na rzecz ograniczenia światowej produkcji, aby podwyższyć ceny, ponownie ruszyły z miejsca. Kolejny raz reakcja ze strony producentów spoza OPEC zaskoczyła rynek. W ostatniej prognozie miesięcznej amerykańska Agencja Informacji Energetycznej (EIA) ponownie podwyższyła prognozowany poziom produkcji ropy w Stanach Zjednoczonych. Po przebiciu pułapu w wysokości 10 mln baryłek dziennie, Administracja spodziewa się, że w listopadzie tego roku – tj. o rok wcześniej, niż przewidywano – produkcja amerykańska przekroczy 11 mln baryłek dziennie.

Wyprzedaż przyspieszyła po publikacji tygodniowego raportu w sprawie zapasów w Stanach Zjednoczonych, który wykazał wzrost przez drugi tydzień z rzędu. To kolejny dowód na to, że wkraczamy w okres sezonowego spadku popytu ze strony rafinerii ze względu na prace konserwatorskie; okres ten zwykle trwa do kwietnia. Szacowana tygodniowa produkcja ropy naftowej została podwyższona o 332 000 baryłek dziennie do poziomu 10,25 mln baryłek dziennie, przekraczając tym samym produkcję w Arabii Saudyjskiej po raz pierwszy od 1990 r.

Pomimo przyczynienia się do zdecydowanego wzrostu światowych cen ropy naftowej od czerwca ubiegłego roku, Arabia Saudyjska i pozostali członkowie OPEC wraz z Rosją zaczynają obecnie płacić cenę za te działania w postaci utraty udziału w rynku na rzecz producentów spoza OPEC. W perspektywie krótkoterminowej ważniejsze jest ryzyko spadku cen w efekcie wspomnianej rosnącej produkcji spoza OPEC.

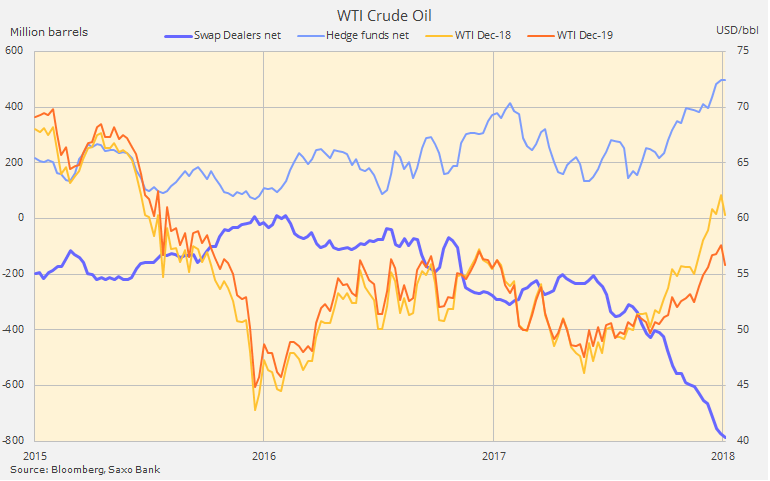

Jednym z ciekawszych zjawisk zaobserwowanych podczas wielomiesięcznego rajdu cen ropy była zwiększona działalność hedgingowa prowadzona przez dealerów swapowych w imieniu producentów ropy. Efektem była rekordowa długa pozycja spekulacyjna oraz rekordowa krótka pozycja dealerów swapowych.

W rezultacie w trakcie rajdu kupujący i sprzedający nie mieli żadnych problemów ze znalezieniem drugiej strony transakcji. Relację tę zakłóca jednak korekta, ponieważ krótka pozycja nie jest pokrywana. Może to skutkować nierównymi warunkami rynkowymi, przez co etap likwidacji długich pozycji w ropie może okazać się dość bolesny.

Utrzymujące się spadki cen światowych akcji mogą przyczynić się do zwiększenia ogarniającej rynek nerwowości i podtrzymujemy pogląd wyrażony w prognozie na I kwartał, zatytułowany „Jak wykryć bańkę spekulacyjną?”, że cena ropy Brent może w tym kwartale spaść o 10-15%. W efekcie ropa Brent może powrócić w rejony 60 USD za baryłkę, zanim ustabilizuje się w przedziale 60-70 USD za baryłkę.

Zaobserwowana dotychczas korekta cen ropy Brent i WTI może postępować dalej bez ryzyka zmiany prognozy technicznej, która powyżej 61 USD za baryłkę może być nadal opisywana „jedynie” jako uzasadniona korekta w ramach mocnego trendu rosnącego.

Złoto spadło nieco z poziomu zysków odnotowanych podczas wynoszącego 130 USD rajdu w okresie od grudnia do stycznia. W efekcie siedmiu kolejnych tygodni kupowania i ponownej nieudanej próby ustanowienia wsparcia powyżej poziomu 1 350 USD za uncję, złoto stało się wrażliwe na korekty, ponieważ awersja do ryzyka rośnie przy równoczesnym gwałtownym wzroście zmienności na rynku akcji.

Pomimo spadku, zachowanie złota było relatywnie spokojne w porównaniu ze zmianami na rynkach zarówno obligacji, jak i akcji. W perspektywie krótkoterminowej problematyczne mogą się okazać rosnące stopy procentowe w Stanach Zjednoczonych i pokrywanie krótkich pozycji dolarowych. Coraz gorsze prognozy dla amerykańskiej gospodarki, niepokoje geopolityczne i ryzyko dalszych strat na rynkach akcji mogą jednak zapewnić trwałe wsparcie dla złota.

Naszym zdaniem oznaką, że większość niezbędnych likwidacji długich pozycji została już przeprowadzona, jest redukcja otwartych pozycji w kontraktach terminowych Comex Gold do poziomu rocznej średniej. Z perspektywy technicznej kolejnym kluczowym poziomem wsparcia może być 1 300 USD za uncję. Poziom, który należy utrzymać, aby możliwe było podtrzymanie hossy, to 1 285 USD za uncję, natomiast wybicie powyżej 1 343 USD za uncję może sygnalizować kolejny atak na najnowsze maksima.

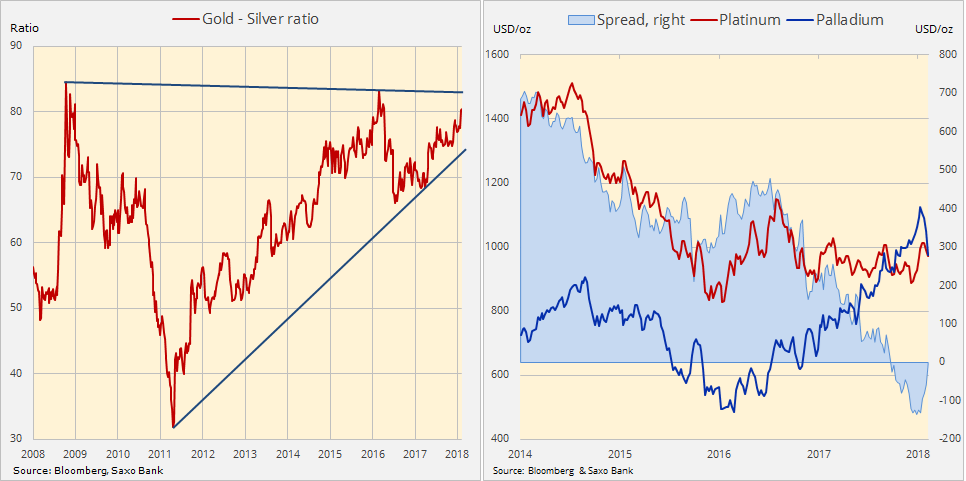

Spadki cen metali przemysłowych wpłynęły również negatywnie na srebro: relacja ceny złota do srebra wzrosła powyżej 80 zaledwie po raz czwarty w ciągu dwudziestu lat. Innym metalem, który ucierpiał na wzroście awersji do ryzyka, był pallad. W efekcie połączenia niskiej płynności ze znaczną spekulacyjną długą pozycją, po raz pierwszy od września różnica cen palladu i platyny powróciła do zera.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank