Jesteśmy świadkami wielkiego resetu globalnej bańki długu. Rynek walutowy odczuł już pierwsze skutki tej sytuacji przejawiające się tradycyjnie awersją do ryzyka i równoważeniem licznych pozycji spekulacyjnych. Waluty rynków wschodzących poszły ostro w dół, a pomniejsze waluty państw G10 znalazły się pod presją. Co ciekawe, dolar amerykański początkowo również znalazł się pod presją względem jena japońskiego i euro w efekcie początkowego delewarowania, jednak później rozpoczął mocniejsze umocnienie, podobnie jak miało to miejsce w najgorszej fazie kryzysu z lat 2008-2009. Na aprecjację USD nie wpłynął nawet fakt, iż Rezerwa Federalna, podobnie jak wtedy, obniżyła stopy procentowe do zera i uruchomiła wszelkiego rodzaju mechanizmy luzowania ilościowego i płynności.

I podobnie jak na początku 2009 r. możliwe jest, że nie da się ustalić dna na rynkach ani szczytowego momentu kryzysu do czasu zwrotu trajektorii dolara. W marcu 2009 r. równocześnie indeks S&P 500 doszedł do dna, a USD osiągnął szczytową wartość. Biorąc pod uwagę, jak znaczna część światowego długu i innych instrumentów denominowana jest w USD, Fed podjęła starania, aby wyprzedzić proces zarażania, podczas gdy wszyscy rozpoczęli delewarowanie w szalonej „pogoni za gotówką”. Sytuacja ta przypomina wręcz 1933 r., czyli początek końca najgorszej fazy Wielkiego Kryzysu po dewaluacji dolara względem złota przez Roosevelta (spóźnionej o mniej więcej trzy lata).

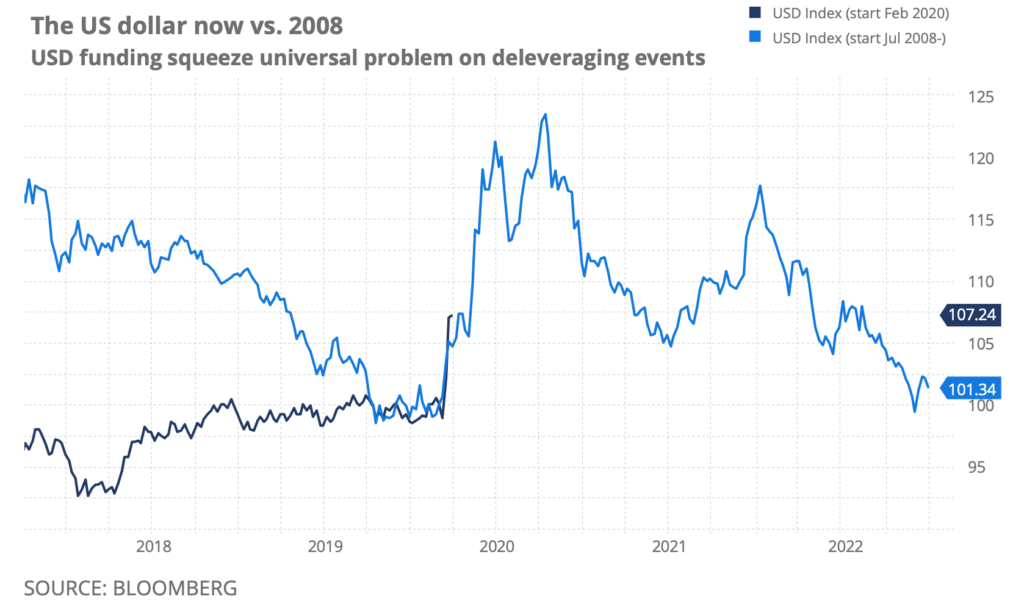

Wykres: Dolar amerykański w latach 2008-2009 i obecnie

Wkroczyliśmy w ten jeszcze pozbawiony oficjalnej nazwy kryzys będąc w zdecydowanie innej sytuacji, niż w przypadku światowego kryzysu finansowego. Wówczas USD był już stosunkowo słaby, ponieważ wcześniejsza polityka łatwego pieniądza Fed z lat 2002-2004 turbodoładowała płynność USD i bilanse banków inwestycyjnych, a transakcje carry w JPY i CHF jeszcze bardziej przyczyniły się do wzrostu światowej płynności. Tym razem pęd do transakcji carry przed wybuchem pandemii COVID-19 był większy. Mocna aprecjacja dolara pokazuje, że w sytuacji kryzysu świat wręcz rzuca się na amerykańską walutę. Najprawdopodobniej USD musi stracić na wartości, aby można było ogłosić koniec bessy na rynkach akcji i ryzyka. (Źródło wykresu: Bloomberg)

Impulsem do tego kryzysu kredytowego na nieprzewidzianą skalę była oczywiście pandemia koronawirusa. Waga konsekwencji to jednak skutek sfinansjalizowanego globalnego systemu, którego niewiarygodna kruchość wiąże się z lewarowaniem, do którego zachęcała polityka ujemnych/zerowych stóp procentowych plus lek na całe zło w postaci luzowania ilościowego, który zastosowano do rozwiązania problemów po ostatnim kryzysie.

W tym momencie ustalenie minimum cyklu na rynku i maksimum kursu USD może potrwać nawet kilka kwartałów — nawet pomimo faktu, iż właściwe organy zabrały się do działania z większą determinacją, niż kiedykolwiek widzieliśmy. Tym razem ze względu na powagę sytuacji twórcy polityki nie zawahali się przed porzuceniem ortodoksji i drukowaniem nieograniczonej ilości pieniędzy, aby zarzucić nimi gospodarkę. Skontrastujmy to z ograniczeniami w Stanach Zjednoczonych, które powstrzymały pełne uzdrowienie systemu od 1929 r. do czasu przystąpienia do II wojny światowej w 1941 r. po ataku na Pearl Harbor. Od czasu Wielkiego Kryzysu cykle koniunkturalne stawały się coraz krótsze; podczas światowego kryzysu finansowego rynek przeszedł ze szczytu na dno w ciągu zaledwie około 18 miesięcy.

W porównaniu ze światowym kryzysem finansowym, tym razem lekarstwem będzie znacznie więcej pieniędzy z helikoptera i znacznie mniej luzowania ilościowego. Realny PKB może rosnąć powoli – jednak pieniądze z helikoptera w pewnym momencie umożliwią ożywienie nominalnego PKB.

Teraz kilka słów dla dodania otuchy w niepokojących czasach: inwestorzy długoterminowi wiedzą, że kryzysy to również największe okazje dla osób dysponujących rezerwami środków. W nadchodzących sześciu-dwunastu miesiącach wartość różnych nadmiernie wyprzedawanych aktywów, regionów i walut wyjątkowo wzrośnie, nawet jeżeli nie da się określić dna na rynku. Poniżej analizujemy nowe aspekty rynku walut, które naszym zdaniem mogą wysunąć się na prowadzenie w miarę zbliżania się do końca tej sytuacji, która może okazać się ożywieniem w kształcie litery U z wyboistym dnem w 2021 r.

Poniższe aspekty i czynniki różnią się od tych, które miały zastosowanie w czasach poprzedzających i następujących po światowym kryzysie finansowym, kiedy to w centrum uwagi znajdowały się transakcje carry i przepływy inwestycji w zglobalizowanym systemie finansowym.

Gaszenie pożarów deflacyjnych = inflacja?

Jesteśmy przekonani, że ostatecznie zastosowany zostanie lek w postaci Nowoczesnej Teorii Monetarnej (MMT), a jego skala pozwoli uniknąć skutków deflacyjnych. W takim przypadku i o ile inflacja gwałtownie wzrośnie, a nawet zacznie się przegrzewać, w kontekście relatywnej siły waluty wiele osób najprawdopodobniej skoncentruje się na realnej stopie procentowej — jak bardzo CPI przekracza stopę referencyjną w poszczególnych punktach na krzywej obligacji skarbowych. W przypadku krajów nadmiernie drukujących pieniądze i stojących w obliczu bankructwa ujemne stopy procentowe doprowadzą ostatecznie do osłabienia lokalnej waluty zamiast umożliwiać początkowy impuls związany z wdrożeniem bodźców fiskalnych.

To de facto tradycyjny schemat dla walut rynków wschodzących. W nadchodzących miesiącach należy uważnie wypatrywać tej zmiany inflacyjnej, ponieważ kryzys popytu to ryzyko destrukcji kapitału, a tym samym dostępności kluczowych produktów po przywróceniu gospodarki na właściwe tory. Ponadto, w miarę, jak opadnie kurz w nadchodzących kwartałach, inwestorzy powinni obserwować siłę nabywczą poszczególnych walut, ponieważ okaże się, że niektóre przysłowiowe dzieci zostaną wylane z kąpielą, podobnie jak zwykle ma to miejsce w czasach kryzysu. Do walut tych może należeć SEK, CAD, a także (przy pewnej cierpliwości) GBP i AUD.

Autarkia i nowa deglobalizacja

Pandemia koronawirusa i poprzedzający ją konflikt handlowy na linii Chiny-Stany Zjednoczone najprawdopodobniej nasilą impuls do deglobalizacji – procesu, który rozpoczął się jeszcze przed wybuchem pandemii. Kraje i bloki gospodarcze, jak UE, skoncentrują się na zapewnieniu, że kluczowe produkty związane z bezpieczeństwem i zdrowiem – takie jak leki, maski chirurgiczne i respiratory; określone towary podstawowe; produkty związane z obroną narodową i artykuły elektryczne – wytwarzane będą bardziej lokalnie. Będzie to miało przełożenie na inwestycje i rachunki bieżące i okaże się kluczowe dla fundamentów walutowych, a tradycyjne sfinansjalizowane przepływy kapitałowe będą rzadsze.

Może to uderzyć w państwa wrażliwe pod względem rachunku bieżącego (jeżeli to kres ery finansjalizacji, np. Wielka Brytania powinna udowodnić, że jest w stanie zbilansować swój rachunek bieżący). Z drugiej strony tradycyjne potęgi eksportowe, takie jak Niemcy (EUR, a ostatecznie może nawet DEM?), Singapur (SGD), Szwecja (SEK), Szwajcaria (CHF) i inni, mogą uznać to otoczenie za mniej korzystne dla swoich walut ze względu na mniejszy dostęp do rynków międzynarodowych — wszystko zależy od wspomnianej powyżej siły nabywczej.

Ekspozycja na surowce

Wraz z prawdopodobnym końcem ery nadmiernej finansjalizacji może nastąpić istny renesans twardych aktywów i surowców, które trudno produkować czy zastąpić na poziomie lokalnym, co może przełożyć się na istotne zyski dla poszczególnych walut. Do zwycięzców w tej kategorii będzie można prawdopodobnie zaliczyć AUD, NZD i CAD (kiedy tylko rozwiążą problem krajowych baniek kredytowych). W podobnej sytuacji może znaleźć się BRL, a nawet RUB, startując z wyjątkowo niskiego wyjściowego poziomu.

Wygrany będzie też USD, który jednak potrzebuje znacznej deprecjacji w nadchodzących latach, aby umożliwić globalne ożywienie. Dolar amerykański może również zmagać się z omawianymi powyżej trudnościami związanymi z realną stopą procentową. JPY okaże się kruchy w przypadku wzrostu importu surowców i zagrożenia dla rynków eksportowych w związku z deglobalizacją, pomijając utrzymujące się od dawna problemy, takie jak kurcząca się siła robocza i olbrzymia proporcja emerytów w społeczeństwie.

Koniec zależności od USD

Poza wymienionymi czynnikami najciekawszym tematem w nadchodzących latach będzie szukanie alternatywy dla USD. Obecny kryzys wykazuje jeszcze wyraźniej, niż poprzedni, że fiducjarny USD jako system światowej waluty rezerwowej jest dysfunkcyjny i nie da się go uratować. Poszukiwanie alternatyw utrudnia fakt, iż w deglobalizującym się świecie trudno będzie doprowadzić do porozumień w stylu Bretton Woods.

Wszystkie prognozy Saxo Banku do pobrania pod adresem: www.home.saxo/insights/news-and-research/thought-leadership/quarterly-outlook

John J. Hardy, dyrektor ds. strategii rynków walutowych w Saxo Banku