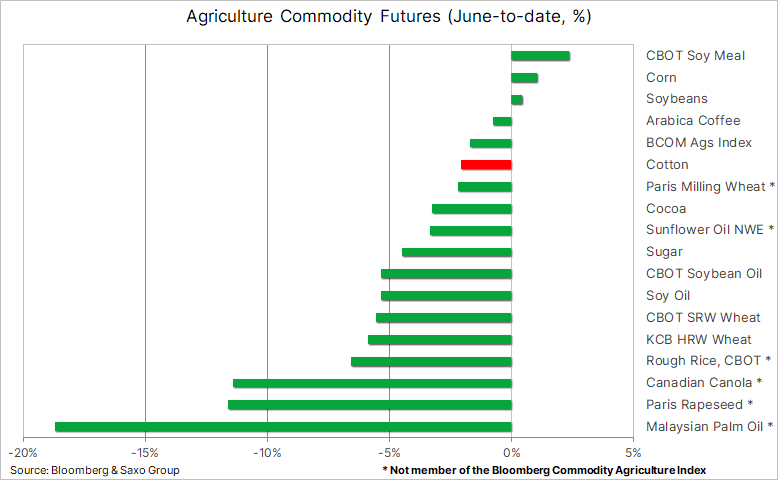

Podsumowanie: Od czasu osiągnięcia wartości szczytowej w marcu światowa inflacja cen żywności wykazuje oznaki osłabienia i jak dotąd w tym miesiącu obserwujemy spadki w odniesieniu do większości kontraktów terminowych na najważniejsze surowce. Jeżeli tendencja ta się utrzyma, będzie to mile widziana ulga dla konsumentów na całym świecie, z których wielu zmaga się z trudnościami w związku z niedawnym wzrostem kosztów utrzymania. Największe spadki odnotowały pszenica i oleje jadalne – dwie kategorie żywności, na które wywołana przez Rosję wojna w Ukrainie miała największy wpływ. Jednak biorąc pod uwagę utrzymujące się napięcie i obawy dotyczące Ukrainy, przedłużający się spadek wydaje się mało prawdopodobny do czasu wyraźnego ustalenia poziomu produkcji w tym sezonie.

Światowa inflacja cen żywności, która według FAO wynosi obecnie niemal 23% w skali roku, od czasu osiągnięcia wartości szczytowej w marcu wykazuje oznaki osłabienia. Indeks światowych cen żywności, opracowywany co miesiąc przez FAO, osiągnął wartość szczytową w marcu po ataku Rosji na Ukrainę, która jest kluczowym światowym dostawcą wysokiej jakości pszenicy i największym eksporterem oleju słonecznikowego, co przyczyniło się do wzrostu cen do poziomów wywołujących obawy o globalny kryzys żywnościowy.

Od tego czasu jednak część obaw zaczęła ustępować, a ceny oleju palmowego gwałtownie spadły w związku z perspektywą zwiększonych dostaw z Indonezji, głównego producenta, który w marcu tymczasowo wprowadził ograniczenia eksportowe. Tymczasem zbiory pszenicy ozimej w Europie i Ameryce Północnej częściowo złagodziły obawy o podaż wywołane brakiem dostaw z Ukrainy przez Morze Czarne.

Na znacznie niższe ceny nie należy jednak liczyć, ponieważ obawy o warunki pogodowe nadal odgrywają główną rolę w odniesieniu do takich krajów jak Indie, a także do kluczowych regionów upraw we Francji. Ponadto, co ważne z punktu widzenia bezpieczeństwa żywnościowego tej zimy, negocjacje w sprawie eksportu ukraińskiego zboża przez chroniony korytarz na Morzu Czarnym nie przyniosły większych rezultatów i jeżeli Ukraina nie będzie w stanie opróżnić swoich silosów przed nadejściem kolejnych, choć znacznie mniejszych zbiorów, należy się liczyć z perspektywą niższej niż przewidywano dostępnej podaży.

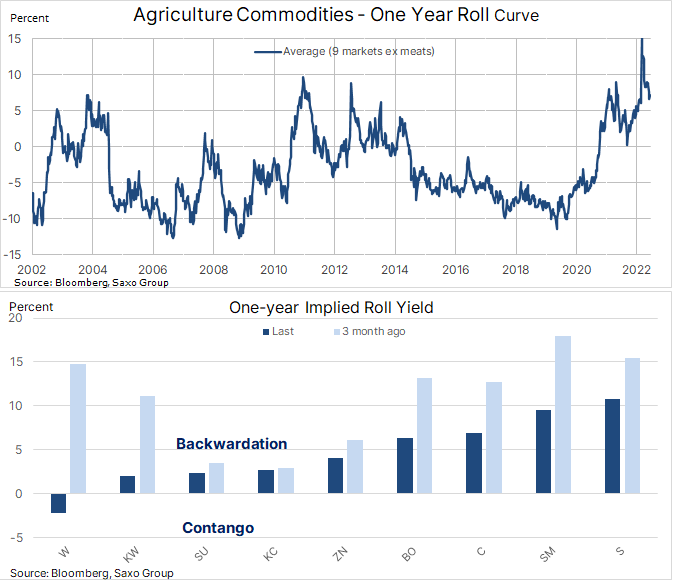

Aby ocenić relację popytu i podaży na poszczególnych rynkach, zwykle analizujemy dwunastomiesięczny spread pomiędzy ceną natychmiastową (spot) kontraktu terminowego a ceną kontraktu wygasającym za rok. Poniższy wykres bardzo wyraźnie pokazuje, jak zmieniał się rynek rolny w ciągu ostatnich kilku lat. W okresie sześciu lat następujących po 2014 r. podaż na rynku rolnym była wyjątkowo duża ze względu na korzystne dla upraw warunki pogodowe i niskie koszty produkcji. Rynek znajdował się wówczas w stanie contango, co oznacza, że ceny spot były najniższe w stosunku do cen w przyszłości.

Ten łagodny i spokojny okres został nieoczekiwanie zaburzony na początku 2020 r., kiedy pandemia doprowadziła do tymczasowego zablokowania kanałów dostaw. Ponadto zjawisko pogodowe zwane La Ninã, polegające na niższych niż zwykle temperaturach w rejonie równikowego Oceanu Spokojnego zaczęło negatywnie wpływać na warunki upraw, w szczególności w Ameryce Południowej, ale także w Stanach Zjednoczonych czy w Australii. Te korzystne dla wzrostu cen czynniki uzyskały istne turbodoładowanie na początku 2022 r. w postaci gwałtownego wzrostu cen oleju napędowego i nawozów oraz atak Rosji na Ukrainę, która jest głównym światowym dostawcą kluczowych produktów żywnościowych, od pszenicy i kukurydzy po olej słonecznikowy.

Złagodzenie warunków od czasu marcowego szczytu sprawiło jednak, że jednoroczny spread pszenicy na CBOT z wynoszącego niemal 15% deportu przeszedł w stan niewielkiego contango. Mimo to w Europie jednoroczny spread cen pszenicy przemiałowej notowanej na giełdzie w Paryżu nadal wykazuje wysoki deport wynoszący prawie 15%, co podkreśla obecne wyzwania dla prognozowanych zbiorów w Europie oraz niepewność dotyczącą prognozowanych dostaw nowych zbiorów z Ukrainy nadchodzącej jesieni.

Fundusze zarządzające środkami pieniężnymi, znane również jako inwestorzy spekulacyjni, z uwagi na sposób, w jaki wykorzystują dźwignię finansową w swoich pozycjach na rynkach kontraktów terminowych, od końca kwietnia, czyli prawie na miesiąc przed tym, jak ceny zaczęły spadać, stały się sprzedającymi netto w odniesieniu do dziewięciu kontraktów terminowych na produkty żywnościowe będące przedmiotem niniejszej analizy. Nie jest jasne, czy przyczyną tego stanu rzeczy była nadmierna liczba transakcji kupna na tych rynkach, czy też chęć zaksięgowania zysku po silnym wzroście cen, ale po osiągnięciu rekordowej liczby 1 112 000 lotów o wartości nominalnej 51,6 mld USD w dniu 22 kwietnia, wartość ta spadła do 750 000 lotów i 35 mld USD w ostatnim tygodniu sprawozdawczym kończącym się 14 czerwca.

Od kwietnia na wykresach pszenicy notowanej na CBOT pojawiły się formacje głowy i ramion zarówno w przypadku obecnego miesiąca najbliższego terminu wygaśnięcia, czyli września, jak i kontraktu grudniowego, który najlepiej odzwierciedla ostateczną dostępność po zbiorach w bieżącym sezonie. Aby to najnowsze osłabienie utrzymało się i przedłużyło, konieczne jest zdecydowane przełamanie linii szyi na poziomie 10,37 USD we wrześniu (ostatnio 10,36 USD) i w okolicach 10,48 USD w grudniu (ostatnio 10,52 USD).

Więcej analiz dotyczących rynków surowców jest dostępnych tutaj.

Ole Hansen, dyrektor ds. strategii rynku surowców, Saxo Bank