Warunki w I kwartale były skrajne. Na rynkach finansowych miały miejsce wszelkiego rodzaju dramaty, od najmocniejszego startu od kilkudziesięciu lat po największą dzienną zmianę indeksu VIX w ostatnim dziesięcioleciu wykazującą, że sprzedaż zmienności stanowiła najbardziej „zatłoczoną” transakcję na rynkach.

Na początku 2018 r. oczekiwania inflacyjne wpływały na podwyższanie stóp procentowych i wzrost zaufania Rezerwy Federalnej do prezentowanej przez siebie trajektorii, jednak rozczarowujące dane ostatecznie podważyły tę pewność, a inflacja stała się największą współczesną zagadką ekonomiczną. W segmencie technologicznym nastąpił pierwszy istotny spadek od lat w związku ze skandalem związanym z gromadzeniem danych przez Facebooka; perspektywa surowych regulacji nałożonych na przetwarzanie danych osobowych przez tę spółkę stanowiła wstrząs dla inwestorów. Ponadto Stany Zjednoczone i Chiny wydają się obierać kurs kolizyjny w kontekście handlu, co może przyczynić się do zahamowania światowego wzrostu gospodarczego.

Państwa G10 przeszły od najlepszych od II kwartału 2010 r., znacznie przekraczających oczekiwania odczytów makroekonomicznych, do najgorszych wyników od 2013 r. Dla wszystkich inwestorów najważniejsze pytanie obecnie brzmi: czy następuje wypalenie na rynkach akcji i w jaki sposób podejść do redukcji ryzyka?

Fundamenty a prognozy

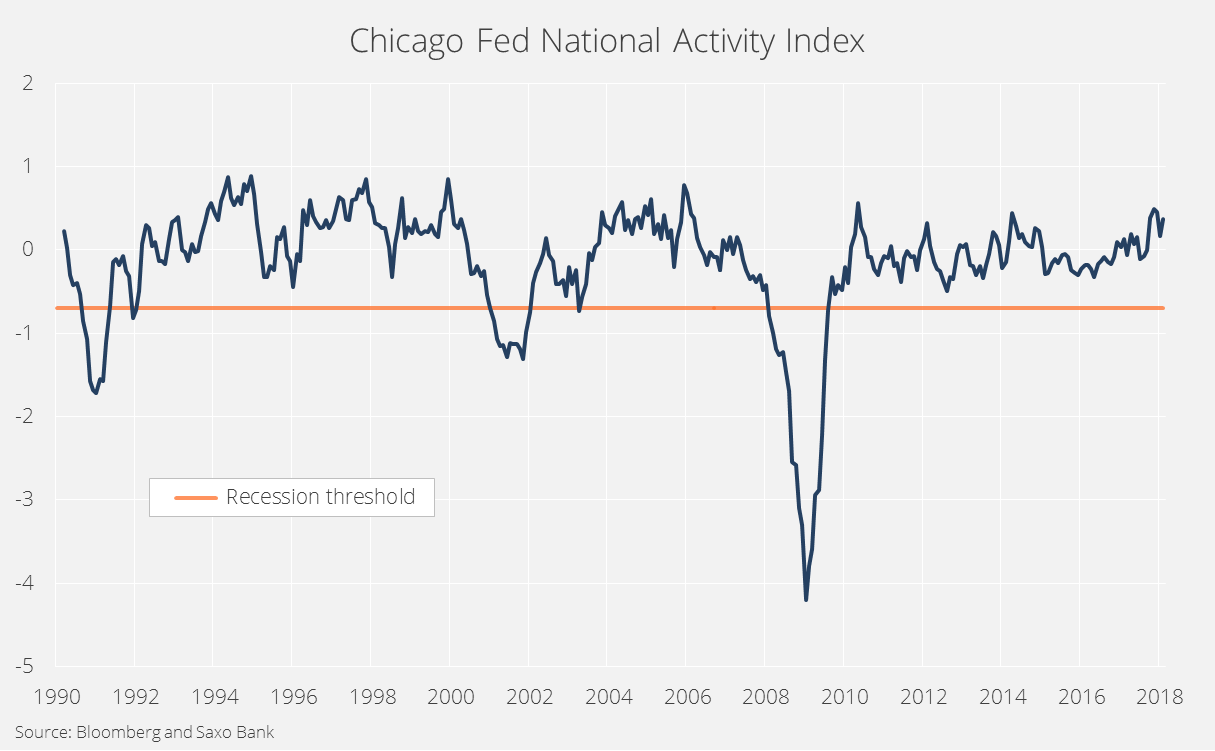

W II kwartale główna rozgrywka dotyczyć będzie fundamentów i prognoz. Sezon zysków za I kwartał będzie korzystny – zyski wyniosą 10% w ujęciu globalnym dzięki wsparciu ze strony światowej gospodarki, która w ostatnim półroczu odnotowywała stosunkowo dobre wyniki. W lutym indeks CFNAI (Chicago Fed National Activity Index) wskazywał, że działalność gospodarcza w Stanach Zjednoczonych zdecydowanie przekracza historyczną linię trendu. Odczyty te należą jednak do przeszłości i sytuacja na rynku wygląda obecnie inaczej; biorąc pod uwagę ostatnie osłabienie, spadek indeksu CFNAI poniżej linii trendu nie stanowiłby zaskoczenia.

Uwaga inwestorów skupia się zarówno na potencjalnej wojnie handlowej, jak i na ostatnich rozczarowujących danych makroekonomicznych. Te dwa czynniki rzucają cień na sezon zysków za I kwartał, który będzie solidny, jednak nie wzmocni zaufania inwestorów. W lutym nasza dynamiczna alokacja aktywów w pewnym stopniu przeszła do defensywy; w efekcie podtrzymujemy negatywną prognozę dla akcji, ponieważ w tym momencie współczynnik ryzyka do zysku wydaje się zbyt niski.

Zalecamy, by inwestorzy bardziej zaangażowali się w sektorach defensywnych, takich jak opieka zdrowotna czy konsumpcyjne dobra podstawowe, jak również w sektorach wrażliwych na zmiany stóp procentowych, w tym w sektorze usług komunalnych i sektorze telekomunikacyjnym, ponieważ oczekiwania dotyczące stóp w II kwartale mogą zostać obniżone w związku z analizą zmieniających się warunków przez rynki.

Pobudka w Dolinie Krzemowej

W lutym amerykański sektor technologiczny odnotował spadek, podobnie jak giełda jako taka, tracąc niemal 11% w ciągu dwóch tygodni, jednak apetyt na wzrost wśród inwestorów ostatecznie spowodował zwyżkę i w połowie marca sektor ten odnotował najnowsze historyczne maksimum. Jednak skandal związany z Facebookiem wywołał nową falę sprzedaży, wzmocnioną negatywnymi uwagami prezydenta Trumpa na temat spółki Amazon, które wystraszyły inwestorów i wzmogły ich obawy, że na Amazon mogą wkrótce zostać nałożone nowe regulacje.

Pomimo tych problemów wszystkie trzy grupy branżowe wchodzące w skład sektora technologii znajdują się w piątce grup o najlepszych wynikach w I kwartale. W I kwartale zaledwie siedem z 24 grup branżowych odnotowało wzrost na światowych rynkach akcji.

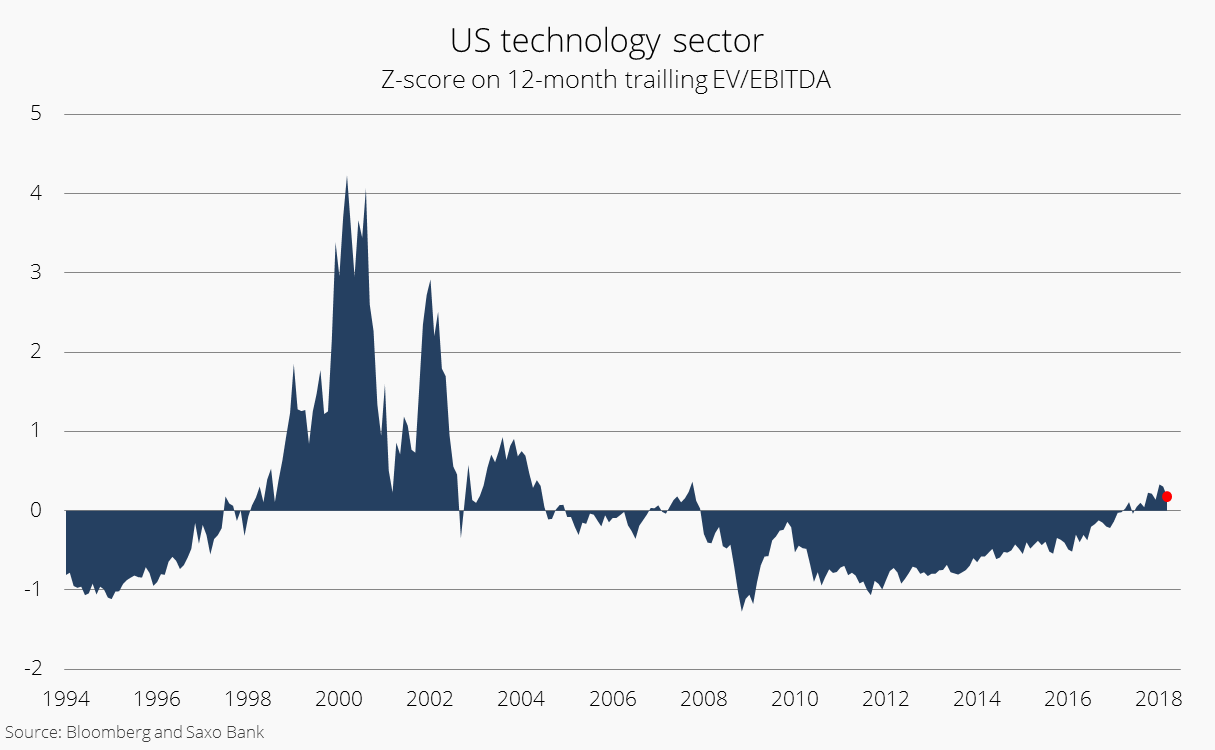

To dowód na siłę sektora technologii. Pod względem wyceny, amerykański sektor technologiczny znajduje się zaledwie 8% powyżej historycznej średniej od 1994 r., natomiast indeks S&P 500 wycenia się 21% powyżej średniej. W marcu 2018 r. amerykański sektor technologiczny wycenia się 22% powyżej indeksu S&P 500, jednak ta przewaga wydaje się uzasadniona, biorąc pod uwagę, że od 1994 r. sektor ten wygenerował wzrost zysków w ujęciu zanualizowanym na poziomie 8,3% w porównaniu z 4,7% dla S&P 500. Natomiast historia to jedno, a prognozy dla technologii to drugie.

Ostatnie 15 lat było wyjątkowe pod względem tego, jak bardzo rozluźniło się podejście do własnej prywatności. W odniesieniu do takich firm jak Google, Facebook, Twitter czy LinkedIn, ludzie zasadniczo przehandlowali swoje informacje osobiste w zamian za darmowe usługi internetowe, a w przypadku Apple i Amazon podpisali warunki regulaminu zezwalając na szeroko zakrojone wykorzystywanie swoich danych osobowych. Wahadło z czasem przechyli się w drugą stronę i znaczenie prywatności ponownie wzrośnie.

Skandal dotyczący Facebooka odzwierciedla nieprawidłowości w branży technologicznej w kontekście wykorzystywania danych osobowych. Unia Europejska aktywnie zabrała się jednak do poskramiania dominujących amerykańskich spółek technologicznych, nakładając karę finansową na Facebooka za nieprawidłowości w ujawnianych informacjach w sprawie nabycia komunikatora WhatsApp, ścigając Apple za niezapłacone w Europie podatki (w grudniu 2017 r. doszło do ugody i spółka zapłaciła 15,4 mld USD), nakładając na Google rekordową karę w wysokości 2,7 mld USD w pierwszym postępowaniu antymonopolowym, a także nakładając na Amazon karę w wysokości 250 mln EUR z tytułu nieprawidłowości podatkowych. Pozostałe kraje obserwują Europę i rozważają przyjęcie bardziej restrykcyjnego podejścia wobec spółek technologicznych, w szczególności tych, które wykorzystują dane osobowe.

Przewidujemy, że wchodzące w życie 25 maja 2018 r. unijne ogólne rozporządzenie o ochronie danych, jak również przyszły podatek od przychodów, który ma zrównoważyć arbitraż podatkowy za pośrednictwem cen transferowych, to początek szerzej zakrojonych działań – i regulacji – dotyczących dominujących spółek technologicznych. Za UE pójdą pozostałe kraje, co w dłuższej perspektywie przełoży się na rentowność. Według Harvard Business Review, ogólne rozporządzenie o ochronie danych oznacza definitywny koniec boomu w branży internetowej.

W perspektywie długoterminowej, nasze prognozy dla branży technologicznej nie są negatywne, jednak przewidujemy, że najlepsze wyniki odnotują spółki opracowujące rozwiązania technologiczne niewymagające użycia danych osobowych; może to dotyczyć technologii baterii, robotyki czy automatyki. Radzimy inwestorom unikanie dużych spółek technologicznych wykorzystujących znaczne zasoby danych osobowych i wybieranie zamiast nich mniejszych, niszowych firm z sektora technologii.

Inwestycje w trendy długoterminowe

Tradycyjne analizy i komentarze na temat światowych akcji koncentrują się wokół określonych regionów i branż. Ponadto akcje spółek o wysokiej kapitalizacji, takich jak Apple czy Amazon, przyciągają nieproporcjonalnie większą uwagę ze względu na fakt, iż indeksy akcji ważone kapitalizacją de facto rządzą światem inwestycji. Jednak największy problem z obecnym postrzeganiem rynków akcji dotyczy faktu, iż ze względu na globalizację ignoruje się wysoką korelację wzajemną i istotne megatrendy o charakterze społecznym.

W 2018 r. położymy większy nacisk na segmenty rynku akcji, ponieważ są one łatwiejsze do pojęcia dla klientów, ale również wiążą się z realnymi, społecznymi zmianami. W szybko ewoluującym sektorze funduszy notowanych na giełdzie (ETF) pojawia się coraz więcej nowych, interesujących ETF obejmujących segmenty rynku akcji, które dotychczas były dostępne wyłącznie dla zaawansowanych inwestorów. W 2018 r. mamy ambicję przedstawić pomysły i analizy istotnych segmentów, które wpłyną na nasze społeczeństwo w nadchodzących dekadach.

Według naszych wstępnych analiz, najważniejsze segmenty w II kwartale to technologia baterii, przełomowe odkrycia farmaceutyczne, handel elektroniczny, amerykańska infrastruktura energetyczna oraz cyberbezpieczeństwo. Segmenty te mają potencjał do generowania relatywnej wartości alfa w II kwartale. Na drugim końcu mamy najmniej atrakcyjne segmenty: amerykańska technologia, podróże i wypoczynek, Indie, Wietnam oraz spółki opierające się na wykupie akcji własnych (buyback).

Mało atrakcyjna relacja ryzyka do zysku

Po dziewięciu latach globalnego ożywienia nastąpiła równoczesna kolizja wielu trendów. Stany Zjednoczone i Chiny są na kursie kolizyjnym pod względem polityki handlowej, a instytucje międzynarodowe znalazły się pod presją, co może zahamować inwestycje w sektorze przedsiębiorstw i doprowadzić do spowolnienia gospodarki. Ryzyko geopolityczne na Bliskim Wschodzie rośnie ze względu na napięcia pomiędzy Stanami Zjednoczonymi a Rosją. Na nastroje inwestorów może również wpłynąć zwiększony poziom regulacji spółek technologicznych. Ponadto Fed nadal sygnalizuje, że zamierza w dalszym ciągu podwyższać stopy procentowe, co przekłada się na wyższą cenę finansowania. Oznacza to, że inwestorzy powinni zacząć zmniejszać swoje zaangażowanie w odniesieniu do niefinansowych spółek o wysokim lewarowaniu.

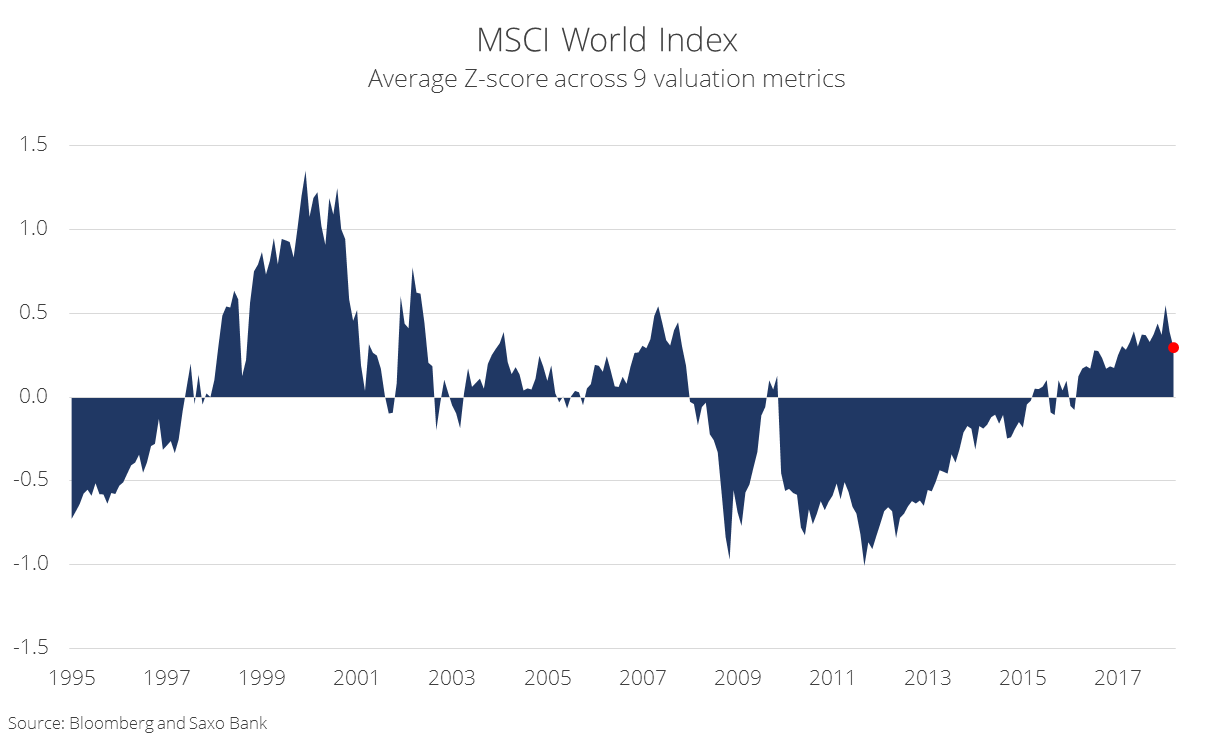

Biorąc pod uwagę, że wycena indeksu MSCI World jest powyżej średniej, a na horyzoncie widnieją liczne czynniki ryzyka makroekonomicznego, relacja ryzyka do zysku nie jest już tak atrakcyjna dla akcji w perspektywie dwuletniej. Światowe stopy procentowe wzrosły, dzięki czemu alternatywa dla akcji stała się bardziej atrakcyjna. Z uwagi na możliwą recesję w ciągu najbliższych dwóch lat prognozy nie są korzystne dla agresywnych inwestycji i nadmiernie dużych pozycji w akcjach.

Portfele powinny być bardziej zrównoważone i zawierać więcej akcji spółek z bardziej defensywnych branż.

W perspektywie długoterminowej (5-7 lat) wyniki akcji najprawdopodobniej będą lepsze niż wyniki obligacji, o ile świat nie wkroczy w przedłużony okres deflacyjnego niskiego wzrostu.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku