Zainteresowanie akcjami światowych spółek jest nadal wysokie; inwestorów przekonuje argument, że luzowanie polityki banków centralnych i porozumienie w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami to szansa na pobudzenie wzrostu gospodarczego. Owszem, Fed zaczyna podejmować bardziej agresywne działania – jak to się mówi, lepiej późno niż wcale – czy jednak to wystarczy, aby wyprzedzić rozwój wydarzeń? Naszym zdaniem modele Fed nie są w stanie odpowiednio uwzględnić dynamiki wynikającej z wyższych taryf i zakłóceń łańcuchów dostaw dla spółek amerykańskich. W innym przypadku bank centralny nie zachowywałby się tak biernie przez ostatnie 18 miesięcy. Prawdopodobieństwo zawarcia ostatecznego porozumienia w sprawie handlu pomiędzy Stanami Zjednoczonymi a Chinami przed wyborami w Stanach Zjednoczonych w listopadzie przyszłego roku jest nadal niewielkie. W czwartek sprawy mogą ponownie przybrać negatywny obrót, ponieważ wiceprezydent Mike Pence ma wygłosić tego dnia swoje drugie oświadczenie w sprawie Chin. Pence słynie z ostrego podejścia wobec Państwa Środka i wystąpienie to mogłoby utrudnić negocjacje w sprawie handlu toczące się właśnie w Waszyngtonie.

Innym aspektem uparcie wysokich cen akcji i wycen są niskie stopy procentowe i coraz większa liczba instrumentów dłużnych o ujemnych rentownościach. W efekcie tego zjawiska inwestorzy zmuszeni są do przemyślenia korelacji portfelowych i oczekiwanych profilów zysków w odniesieniu do poszczególnych klas aktywów. Wielu inwestorów detalicznych nabywa akcje, ponieważ „co innego można nabyć z zyskiem?”. Mantra, a ostatnio również Bill Gross, utrzymują, że inwestorzy powinni nabywać akcje generujące wysokie dywidendy jako substytut obligacji. Inny trend na giełdach związany jest z popytem na akcje o niskiej zmienności, również w zastępstwie obligacji, przez co amerykańskie akcje o minimalnej zmienności osiągnęły rekordowo wysokie wyceny – obecnie są one o 28% wyższe niż S&P 500, wyceniany już o 30% wyżej niż akcje spółek światowych. We wrześniu wycena S&P 500 ponownie niebezpiecznie wzrosła przy równoczesnym spadku tempa wzrostu zysków.

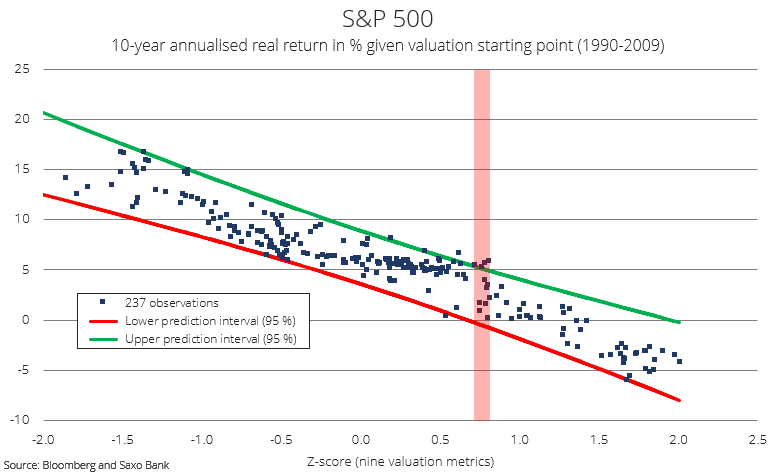

Największym ryzykiem dla akcji poza spowolnieniem gospodarczym jest wstrząs związany ze stopami procentowymi, który – jak na ironię – może nastąpić w efekcie rozpoczęcia szeroko zakrojonej ekspansji fiskalnej przez rządy światowe w celu pobudzenia światowego wzrostu, ponieważ działania te mogą doprowadzić do wzrostu inflacji. Przy wywindowanych przez niskie stopy procentowe wycenach akcji połączenie ekspansji fiskalnej, wyższej inflacji i wyższych stóp procentowych może okazać się zabójcze dla realnych stóp zwrotu z akcji. Nasz własny model wyceny wskazuje, że w ciągu najbliższych 10 lat przewidywana stopa zwrotu dla S&P 500 będzie nadal dodatnia, jednak skorygowane oczekiwania są niższe, ponieważ model obejmuje wyłącznie dane za lata 1990-2019, czyli za okres wyjątkowo niskich stóp.

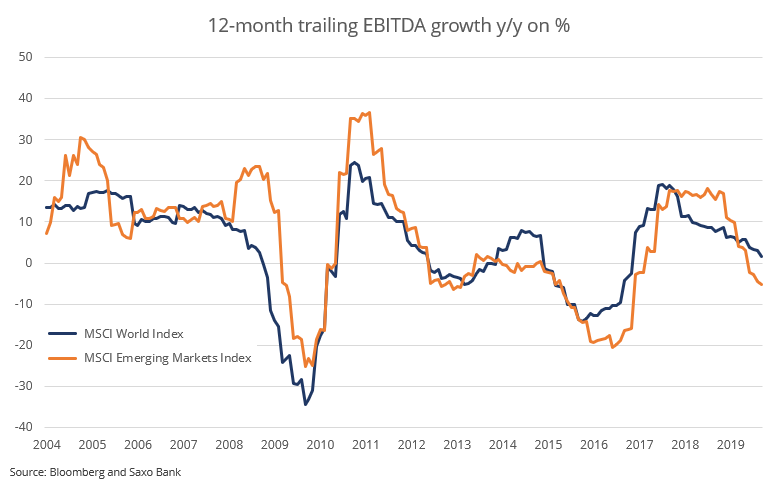

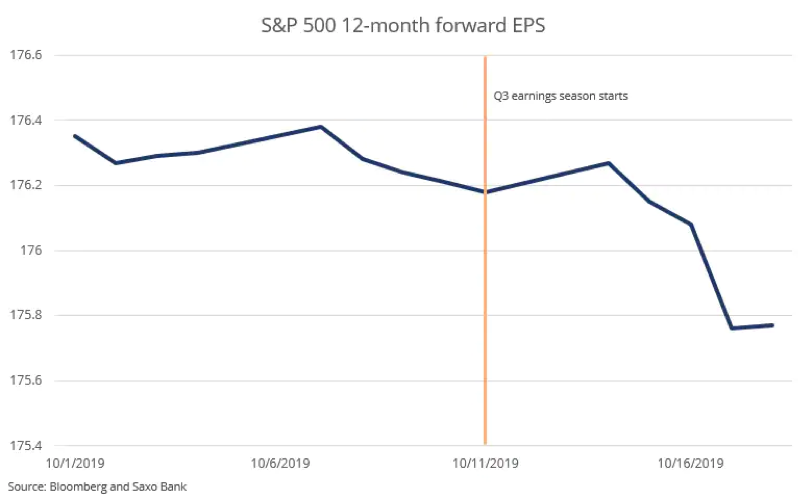

W ubiegłym tygodniu rozpoczęły się publikacje zysków za III kwartał i dotychczas średnie wyniki okazały się znacznie lepsze, niż oczekiwano, pomimo hamującego tempa wzrostu. Najprawdopodobniej przyczyniło się to do poprawy stopy zwrotu w ubiegłym tygodniu, a ze względu na fakt, iż jest to najbardziej pracowity tydzień w całym sezonie, jego znaczenie jeszcze bardziej wzrosło. Opublikowane dotychczas zyski przyczyniły się jednak do zahamowania tempa wzrostu – obecnie wynosi ono 1,7% r/r w przypadku akcji spółek światowych i -5,3% r/r w przypadku akcji spółek z rynków wschodzących. Jeszcze większe znaczenie ma fakt, iż prognozy zarządów są wysoce niepewne, do tego stopnia, że analitycy nadal obniżają prognozowane przyszłe zyski.

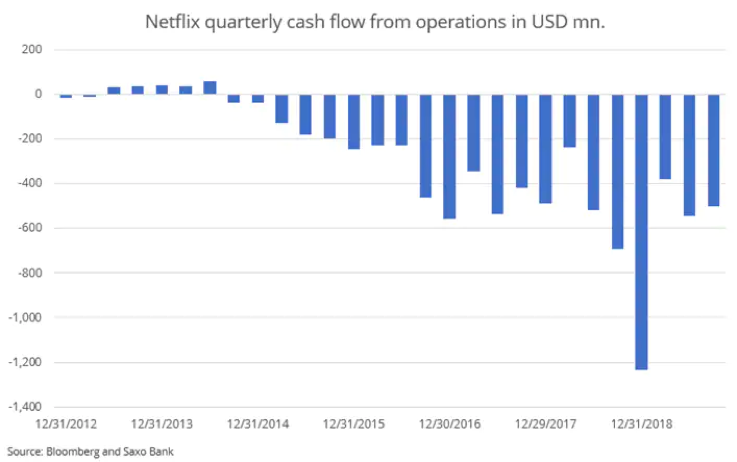

Po publikacji zysków za III kwartał akcje Netflixa poszły w dół pomimo pierwotnej pozytywnej reakcji na wyniki, które okazały się nie tak złe, jak przewidywano. Zarząd skupił się na rentowności, a nie na wzroście, co pokazuje, że Netflix rozumie nową narrację, w ramach której wzmianki na temat wzrostu wywołują nerwowość wśród inwestorów. Głównym winowajcą w odniesieniu do zmiany podejścia inwestorów są tegoroczne niekorzystne debiuty, w tym takich spółek, jak Uber czy Lyft, natomiast punktem zwrotnym dla inwestorów, ostatecznie doprowadzającym do zmiany ich podejścia do kwestii wzrostu, okazała się katastrofalna próba pierwszej oferty publicznej WeWork. Dla Netflixa największym problemem jest fakt, iż jego dług netto nadal rośnie w coraz szybszym tempie, co pozytywnie wpływa na produkcję treści oryginalnych i wzrost przychodów, jednak przepływy pieniężne z działalności operacyjnej w dalszym ciągu wynoszą średnio około 500 mln USD na kwartał. Ze względu na ożywienie wśród konkurencji, w szczególności wejście na rynek Disneya w przyszłym roku, może to okazać się strategicznym utrudnieniem dla Netflixa. Co ważniejsze jednak, inwestorzy płacą dwukrotnie wyższy mnożnik wyceny w odniesieniu do Netflixa, niż w przypadku Disneya, co oczywiście odzwierciedla różnicę wzrostu, ale także prostą drogę do rentowności. To właśnie różnica w wycenie na korzyść Disneya będzie w przyszłym roku stanowić główne wyzwanie dla Netflixa w kontekście cen akcji.

Peter Garnry, dyrektor ds. strategii rynków akcji w Saxo Banku