Podsumowanie:Odkąd inflacja na początku 2021 roku zaczęła przyspieszać, spółki przemysłowe o niskich marżach odnotowują znacznie gorsze wyniki w porównaniu z przedsiębiorstwami o wysokich marżach. Rynek dostrzega, że przedsiębiorstwa o niskich marżach są bardziej wrażliwe na utrzymującą się presję płacową. Mimo iż ta krótkoterminowa presja może zostać złagodzona poprzez cięcie kosztów i zwolnienia, długoterminowa konkurencyjność wobec rywali z wyższymi marżami w dłuższej perspektywie może okazać się destrukcyjna, ponieważ przedsiębiorstwa o niskich marżach będą tracić pracowników i pozyskiwać mniej talentów.

Spółki o niskich marżach stają się mniej konkurencyjne w czasach inflacji

Kiedy opublikowaliśmy nasz koszyk tematyczny dla spółek o największej kapitalizacji, jednym z naszych głównych argumentów było to, że w okresie inflacji ich wyniki plasują się powyżej średniej ze względu na siłę rynkową, rozpoznawalność marki, szerszą i tańszą dystrybucję oraz dostęp do tańszego kapitału. Jak opisywaliśmy w licznych analizach rynku akcji, inflacja uderza w konsumentów i branże w bardzo różny sposób, ale jedna rzecz jest wspólna – koszt kapitału rośnie, podwyższając minimalną akceptowalną stopę zwrotu dla spółek w zakresie generowania wartości dla akcjonariuszy. W latach 70. bardzo świadomy tego zjawiska był Warren Buffett i doświadczenie inflacji skłoniło go i Charliego Mungera do szukania spółek o silnej przewadze konkurencyjnej.

Początkowa fala inflacji dla większości przedsiębiorstw była znośna, ponieważ nadmiar bodźców oznaczał, że firmy mogły z łatwością przerzucać rosnące koszty dalej przy minimalnym negatywnym wpływie na działalność. Druga fala rozpoczęła się pod koniec ubiegłego roku, a jej kulminacją było odejście przez Fed od przekonania o przejściowym charakterze inflacji, co spowodowało wstrząs w odniesieniu do stóp procentowych w kolejnym roku. Druga faza inflacji nie jest tak łatwa jak pierwsza, ponieważ pracownicy żądają obecnie rekompensaty za utraconą siłę nabywczą, co istotnie zwiększa presję płacową w gospodarce. Dla spółek o niskich marżach jest to niepokojąca dynamika. Fakt, iż masz niższą marżę oznacza, że twoja wrażliwość na presję płacową jest większa niż konkurenta z wyższą marżą lub po prostu firm o wyższych marżach z tego samego sektora.

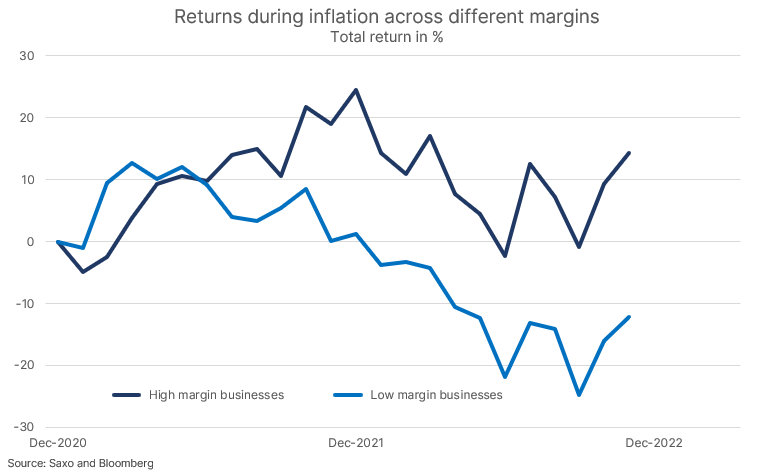

Rynek dostrzegł tę dynamikę w swojej wycenie. Poniższy wykres przedstawia 10% spółek o najwyższych marżach operacyjnych w sektorze przemysłowym w Ameryce Północnej i Europie w porównaniu z 10% firm o najniższych marżach operacyjnych od grudnia 2020 r., kiedy to inflacja zaczęła przyspieszać. Część różnicy w całkowitej stopie zwrotu to ponowna wycena ze względu na wyższe stopy procentowe, ponieważ firmy o niskich marżach miały zazwyczaj wyższy czas trwania (wrażliwość na stopy procentowe) z wyższych wycen akcji, jednak średni wskaźnik C/Z 10% przedsiębiorstw o najwyższych marżach w grudniu 2020 r. wyniósł 41,5, wpływ wrażliwości na stopy procentowe jest zatem najprawdopodobniej minimalny.

W perspektywie krótkoterminowej może się to wydawać dokuczliwe dla zarządów spółek o niskich marżach, ponieważ zyski są mniejsze, jednak wpływ długoterminowy może okazać się znacznie bardziej destrukcyjny. Ze względu na większą wrażliwość na presję płacową, firmy o niskich marżach nie będą rekompensować swoim pracownikom inflacji w takim samym stopniu, jak spółki o wysokich marżach, co może prowadzić do większej rotacji pracowników, drenażu mózgów lub zmuszenia przedsiębiorstw o niskich marżach do masowych zwolnień, co może oznaczać wstrząs dla produktywności firmy, który zahamuje wzrost na wiele lat. Rynek rozumie tę dynamikę i dlatego spółki są nagradzane za wzrost rentowności, a nie za wzrost przychodów.

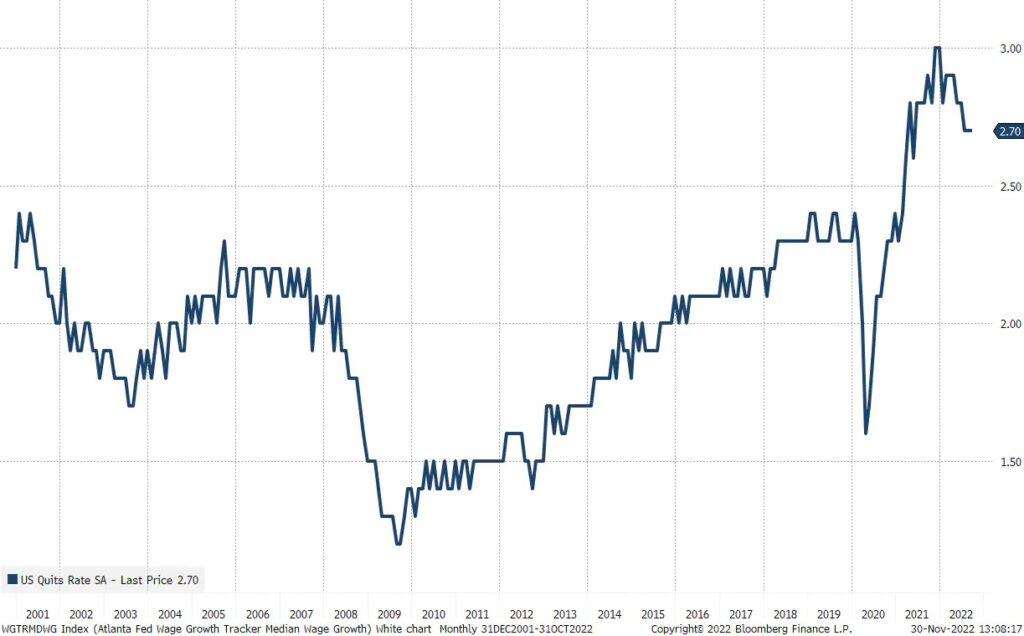

Współczynnik odejść z pracy w Stanach Zjednoczonych, czyli liczba osób na rynku pracy, które dobrowolnie rezygnują z zatrudnienia, jest na bardzo wysokim poziomie, co sugeruje, że roczna rotacja na amerykańskim rynku pracy wynosi około 30%. Osoby odchodzące z pracy odnotowują dwukrotnie większy wzrost wynagrodzeń od obecnej średniej w Stanach Zjednoczonych, tj. od około 6,5%, presja na przedsiębiorstwa jest zatem obecnie znacząca. Dynamika presji płacowej i jej wpływ na marżę zysku netto jest kluczowym czynnikiem naszej negatywnej opinii na temat zysków w przyszłym roku, ponieważ spółkom trudno będzie zrównoważyć kompresję marż wynikającą ze wzrostu wynagrodzeń w sytuacji spowolnienia gospodarczego.

Więcej analiz Saxo jest dostępnych tutaj.

Peter Garnry, dyrektor ds. strategii rynków akcji, Saxo Bank